Introdução

Se você está tentando entender o tempo que dívida fica no SPC e Serasa, provavelmente já percebeu que existem muitas informações soltas, meias verdades e até promessas perigosas circulando por aí. Algumas pessoas dizem que a dívida “some sozinha”, outras garantem que o nome “limpa na hora”, e há quem misture a inscrição da dívida com a cobrança, a negativação com o score e o cadastro com o protesto. No fim, isso só aumenta a confusão e dificulta a tomada de decisão.

A boa notícia é que esse assunto pode ser explicado de forma simples, completa e útil. Neste tutorial, você vai entender exatamente o que acontece quando uma dívida entra no SPC e no Serasa, por quanto tempo ela pode permanecer registrada, o que muda depois desse período, como funciona a relação entre dívida, negativação, cadastro interno e score de crédito, além de aprender como consultar, negociar e se proteger de armadilhas comuns.

Este guia foi pensado para você que quer sair da dúvida e agir com mais segurança, seja porque teve o nome negativado, seja porque quer evitar esse problema no futuro, seja porque está tentando organizar suas finanças e recuperar acesso ao crédito. A ideia aqui não é te assustar nem te vender solução mágica. É te ensinar, como se fosse uma conversa franca com um amigo, para que você consiga tomar decisões melhores.

Ao longo do conteúdo, você vai encontrar explicações diretas, exemplos numéricos, tabelas comparativas, passo a passo prático, erros comuns, dicas avançadas, FAQ completo e um glossário final. Se você ler até o fim, terá uma visão clara do que pode ser feito hoje para lidar com uma dívida negativada sem cair em promessas enganosas. Se quiser aprofundar em outros temas de crédito e organização financeira, você também pode explorar mais conteúdo e continuar aprendendo com calma.

O objetivo é que você termine a leitura sabendo responder, com segurança: quanto tempo a dívida fica no SPC e Serasa, o que acontece depois desse período, o que a empresa credora ainda pode fazer, como a negativação afeta o seu dia a dia e qual é o melhor caminho para recuperar seu crédito sem desperdício de dinheiro e sem decisões apressadas.

O que você vai aprender

Antes de entrar nos detalhes, vale enxergar o mapa do conteúdo. Aqui você vai aprender, de forma organizada, a:

- entender a diferença entre dívida, negativação, cadastro e score;

- saber por quanto tempo uma dívida pode permanecer no SPC e no Serasa;

- compreender o que acontece quando esse prazo termina;

- identificar a relação entre dívida antiga, nome limpo e cobrança ainda ativa;

- descobrir como consultar seu CPF com segurança;

- comparar opções de negociação e parcelamento;

- entender custos, descontos, prazos e impactos no orçamento;

- evitar erros que pioram sua situação financeira;

- aprender um passo a passo para negociar com mais estratégia;

- saber como se organizar para não voltar à inadimplência;

- interpretar o impacto da dívida no score e no acesso ao crédito;

- reconhecer sinais de golpe e ofertas enganosas.

Antes de começar: o que você precisa saber

Para entender o tempo que dívida fica no SPC e Serasa, é importante separar alguns termos que costumam ser misturados como se fossem a mesma coisa. Não são. Saber essa diferença evita erros comuns e ajuda você a avaliar a situação com mais clareza.

Dívida é o valor que você deve a uma empresa, banco, financeira, varejista, prestadora de serviço ou qualquer outro credor. Já a negativação é o registro dessa dívida em cadastros de proteção ao crédito, como SPC e Serasa, quando o credor comunica a inadimplência dentro das regras aplicáveis.

Score de crédito é uma pontuação que tenta estimar a probabilidade de você pagar contas e obrigações. Ele não é a dívida em si, nem a negativação em si, embora ambos possam influenciar a nota. Cadastro positivo é outro mecanismo, voltado a registrar bons comportamentos de pagamento, e também pode afetar a análise de crédito.

Há ainda o protesto, que é um procedimento formal em cartório, e a cobrança, que pode continuar mesmo sem negativação. Ou seja: uma dívida pode deixar de aparecer no SPC e no Serasa e, ainda assim, continuar existindo, podendo ser cobrada por outros meios. Esse é um dos pontos que mais gera confusão.

Resumo direto: a negativação tem prazo para permanecer visível nos cadastros de proteção ao crédito, mas a dívida pode continuar existindo, e a empresa ainda pode tentar cobrar dentro dos meios legais permitidos.

O que é SPC e o que é Serasa?

SPC e Serasa são nomes muito usados no dia a dia para falar de restrição de crédito, mas cada um é uma base ou sistema de informações com funcionamento próprio. Na prática do consumidor, ambos servem para organizar dados sobre inadimplência e apoiar análises de risco de crédito por empresas e instituições financeiras.

Quando seu nome entra em um cadastro de inadimplentes, isso pode dificultar compras parceladas, financiamentos, cartões, crediários e outras operações. Por isso, entender como esses registros funcionam é essencial para decidir se vale negociar, esperar, contestar ou reorganizar o orçamento.

O que significa estar negativado?

Estar negativado significa que existe um registro vinculado ao seu CPF indicando inadimplência. Isso não quer dizer que você perdeu direitos, nem que sua dívida virou algo eterno. Significa apenas que seu histórico mostra um atraso ou não pagamento comunicado ao cadastro de proteção ao crédito.

Na prática, a negativação pode reduzir sua capacidade de obter crédito e encarecer propostas. Mas isso não impede que você renegocie, quite, conteste cobranças indevidas ou reorganize seu perfil financeiro para voltar a ser visto de forma mais favorável pelo mercado.

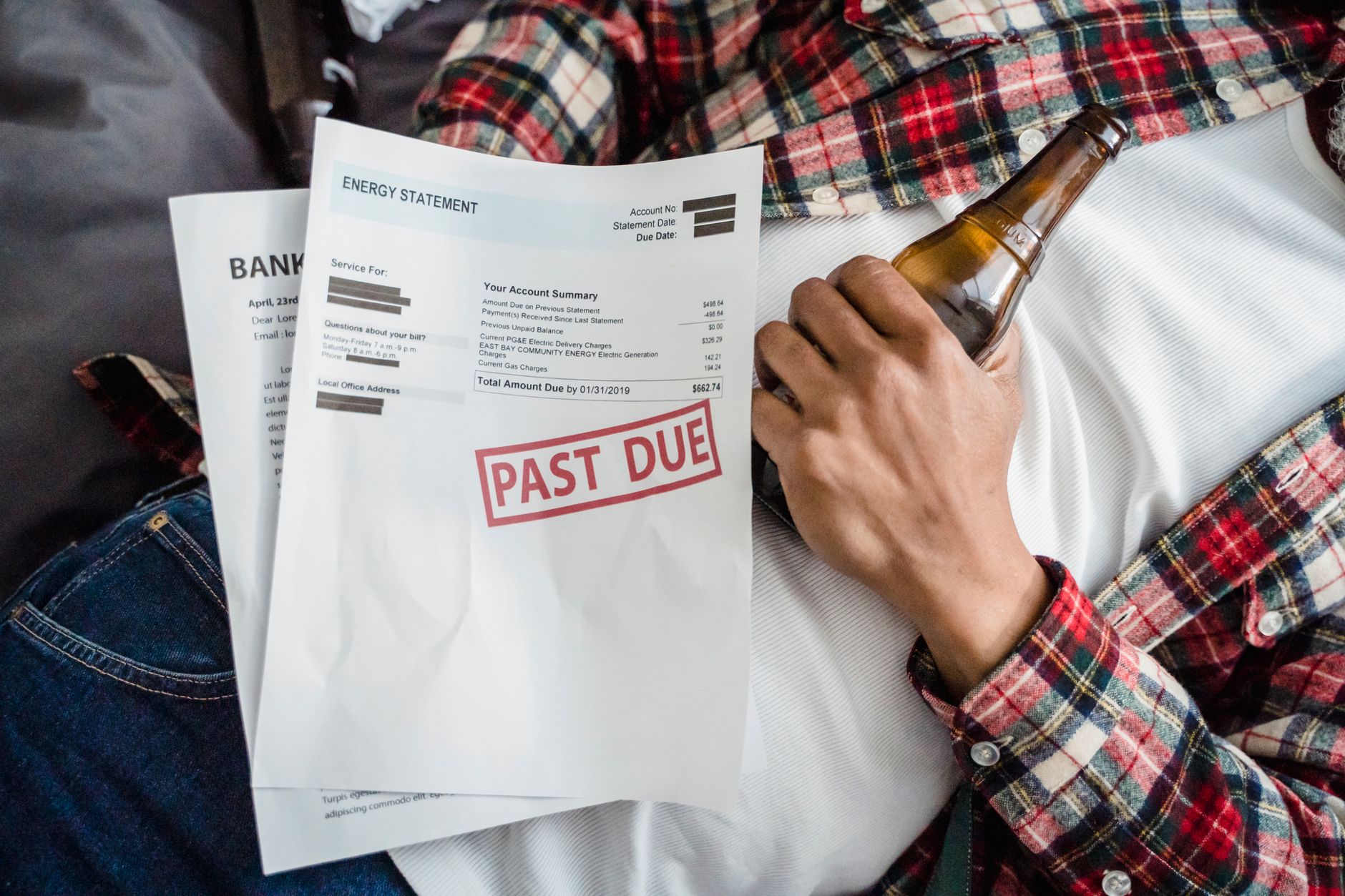

Quanto tempo a dívida fica no SPC e Serasa?

A resposta direta é esta: em regra, a anotação de inadimplência pode permanecer nos cadastros por um período limitado, contado a partir da data de vencimento da obrigação ou da inscrição, conforme a natureza da informação e a forma de registro. O ponto mais importante para o consumidor é que a negativação não deve permanecer para sempre.

Na prática, o que o consumidor precisa guardar é a ideia de que existe um prazo de permanência para o registro negativo. Passado esse prazo, a informação restritiva deve deixar de constar como negativação nos cadastros de inadimplência, embora a dívida em si possa não desaparecer automaticamente. Esse é o detalhe que muita gente não conta.

Outro ponto essencial: o término da negativação não significa perdão da dívida. O credor pode manter a cobrança por meios permitidos, e o débito pode continuar sendo negociado. O que muda é a restrição ligada ao cadastro, e isso impacta diretamente a leitura do seu CPF por empresas e instituições financeiras.

Qual é a lógica do prazo?

O sistema de proteção ao crédito não foi criado para punir eternamente o consumidor. A lógica é registrar inadimplência por um período suficiente para orientar a análise de risco, mas sem perpetuar a restrição indefinidamente. Isso preserva um equilíbrio entre o direito do credor de informar a inadimplência e o direito do consumidor de não permanecer marcado sem limite.

Esse ponto é central: a negativação é uma informação de crédito, não uma sentença permanente. Por isso, quando você entende o prazo, consegue planejar melhor a negociação, o monitoramento do CPF e a reorganização financeira.

A dívida some depois do prazo?

Não necessariamente. O que tende a sair é a anotação negativa dos cadastros de proteção ao crédito. A dívida pode continuar existindo como obrigação entre você e o credor, especialmente se não houve quitação ou acordo que encerre o saldo. Portanto, “sumir do SPC e do Serasa” não é igual a “deixar de dever”.

Esse é um erro de interpretação muito comum. Pessoas acham que, quando o nome limpa automaticamente, a dívida deixou de existir. Na verdade, o contrato, o saldo e os direitos de cobrança podem continuar ativos. O que desaparece é a restrição nos cadastros de inadimplência, não a relação jurídica original.

Como isso afeta o consumidor?

Para o consumidor, a diferença é enorme. Enquanto a anotação estiver ativa, pode haver dificuldade para crédito, compras parceladas e aprovação em análises cadastrais. Depois que sai do cadastro, o CPF tende a voltar a ter uma leitura menos restritiva, embora outras variáveis, como score, renda e histórico recente, continuem sendo avaliadas.

Isso significa que o alívio não é mágico nem instantâneo em todas as análises. Mesmo sem negativação, uma instituição pode entender que o risco continua alto com base em outros critérios. Por isso, além de esperar o fim do prazo, vale cuidar da base financeira como um todo.

Como funciona a negativação na prática

Quando você deixa uma conta em atraso e o credor decide registrar a inadimplência, o CPF pode passar a constar em cadastros de proteção ao crédito. Essa anotação costuma informar o credor, o valor e a origem da dívida, de acordo com as regras aplicáveis. A partir daí, empresas que consultam esses bancos de dados podem enxergar o histórico negativo.

O processo costuma seguir uma sequência simples: atraso, comunicação da inadimplência, eventual inscrição e, mais adiante, retirada do registro quando o prazo se encerra ou quando há regularização com exclusão do apontamento. O detalhe importante é que regularizar a dívida não significa que o nome sai de forma instantânea em todos os contextos, porque pode haver processamento sistêmico e atualização cadastral.

Outra confusão comum é imaginar que toda empresa consulta exatamente a mesma base do mesmo jeito. Na verdade, cada instituição tem suas políticas internas, e a leitura de risco pode envolver outros dados além da negativação. Por isso, o mesmo CPF pode ser aceito em uma análise e rejeitado em outra.

O que o credor pode fazer?

O credor pode cobrar a dívida, oferecer renegociação, registrar a inadimplência dentro das regras e buscar meios legais para receber. O que ele não pode fazer é adotar práticas abusivas, constranger o consumidor, ameaçar de forma indevida ou manter informação negativa além do prazo aplicável.

Também é importante saber que a cobrança pode ser feita por canais diversos, como correspondência, telefone, SMS, e-mail e plataformas de negociação. O consumidor precisa aprender a distinguir cobrança legítima de pressão exagerada ou golpe disfarçado de acordo.

O que o credor não pode fazer?

O credor não pode divulgar sua dívida de forma humilhante, ameaçar, expor seu CPF publicamente, ligar em excesso de forma abusiva ou criar falsas promessas para induzir pagamento. Também não pode prometer exclusão indevida da negativação como se fosse um favor fora das regras.

Se você receber propostas estranhas, peça tudo por escrito, confira os dados do credor e desconfie de urgência exagerada. Em caso de dúvida, vale consultar canais oficiais e comparar informações antes de pagar qualquer valor.

Passo a passo: como descobrir se existe dívida no seu CPF

Se você quer entender a sua situação real, o primeiro passo é consultar seu CPF em canais confiáveis. Isso evita pagar dívida errada, negociar valor desconhecido ou acreditar em informação incompleta. Fazer essa checagem é uma atitude simples, mas muito poderosa para quem quer se organizar.

Consultar o CPF também ajuda a separar dívida ativa, anotação negativa, proposta de acordo e registros antigos. Com isso, você deixa de agir no escuro e passa a enxergar o que realmente precisa resolver.

- Acesse canais confiáveis de consulta ao CPF, preferencialmente oficiais ou reconhecidos pelo mercado.

- Verifique se você está usando seus dados corretos e completos.

- Analise se existe anotação de inadimplência, proposta de acordo ou apenas histórico de consulta.

- Observe nome do credor, valor, data de origem e situação atual do débito.

- Compare as informações com seus contratos, faturas, boletos e comprovantes.

- Veja se a dívida é legítima, se já foi paga ou se pode haver erro cadastral.

- Se houver divergência, reúna documentos e prepare uma contestação formal.

- Se a dívida for verdadeira, avalie sua capacidade de pagamento antes de aceitar qualquer acordo.

Onde consultar com segurança?

O ideal é usar plataformas confiáveis e os canais oficiais das instituições de proteção ao crédito e das próprias empresas credoras. Sempre desconfie de sites que pedem pagamento antecipado para “limpar o nome” sem explicar a origem da cobrança ou sem demonstrar legitimidade.

Se a oferta parecer boa demais, pare e confira. Você não precisa decidir no impulso. A pressa, nesse assunto, quase sempre custa caro.

Como interpretar o resultado da consulta?

Leia primeiro o nome do credor, depois o valor, depois a data de origem e, por fim, a situação do apontamento. Essa ordem ajuda a entender se é algo recente, antigo, negociado, quitado ou possivelmente indevido. Muita gente olha apenas o valor e esquece o resto, e isso leva a erros de decisão.

Se aparecer uma dívida que você não reconhece, não presuma que é verdadeira. Pode ser cobrança indevida, duplicidade, erro de CPF, contrato desconhecido ou informação desatualizada. Nesses casos, a documentação é sua melhor aliada.

Quanto tempo a dívida fica no SPC e Serasa: explicação detalhada

Agora vamos ao ponto central do guia. O tempo que dívida fica no SPC e Serasa é uma informação que interessa porque influencia sua estratégia de negociação, seu planejamento de crédito e sua forma de acompanhar o CPF. A resposta curta é: existe prazo para permanência da anotação negativa, e ele não é eterno.

Mas a resposta útil não é só “qual é o prazo”. O mais importante é entender o que ocorre antes, durante e depois desse prazo. Você precisa saber se vale pagar imediatamente, renegociar, esperar a exclusão automática, contestar um erro ou combinar as opções de forma inteligente.

Também é preciso separar a permanência da negativação do prazo de prescrição da cobrança judicial, pois essas coisas não são sinônimas. Uma dívida pode sair da anotação negativa e ainda assim continuar podendo ser cobrada em determinadas formas, dependendo de sua natureza e do que prevê a lei aplicável.

O que muda quando o prazo termina?

Quando o prazo de permanência da negativação termina, a anotação deixa de aparecer como restrição nos cadastros de inadimplentes. Isso melhora a leitura do CPF em muitas análises de crédito e pode facilitar compras, cartões e outras operações.

No entanto, o fim da anotação não apaga automaticamente o contrato, a dívida ou eventuais compromissos assumidos. Se houver saldo pendente, o credor ainda pode tentar negociar. Por isso, o fim do registro é uma mudança importante, mas não é uma solução financeira completa.

É preciso pagar para limpar o nome?

Se a anotação já saiu pelo prazo, o nome não precisa de pagamento para deixar de constar como negativado. Porém, se a dívida existir e você quiser encerrar a obrigação, renegociar ou preservar seu relacionamento com o credor, pagar ou acordar pode ser útil.

O ponto é este: o consumidor não deve pagar por medo de “não limpar nunca” se a anotação já não deveria estar ativa. Mas também não deve concluir que está livre da dívida apenas porque o registro saiu. Cada caso exige análise.

Negociação é sempre a melhor saída?

Nem sempre. A negociação costuma ser boa quando o desconto cabe no orçamento e quando o acordo é claro, viável e compatível com sua realidade. Se a parcela ficar pesada demais, você corre o risco de quebrar o acordo e voltar ao problema.

Por isso, antes de aceitar qualquer proposta, faça contas. Negociar sem planejamento é trocar um aperto por outro.

Tabela comparativa: dívida, negativação, cobrança e score

Para visualizar melhor as diferenças, veja esta comparação prática. Entender os conceitos evita muitos enganos e ajuda a tomar decisão com mais precisão.

| Elemento | O que é | O que pode acontecer | O que não significa |

|---|---|---|---|

| Dívida | Obrigação financeira assumida e não quitada | Pode ser cobrada e negociada | Não é automaticamente negativação |

| Negativação | Registro da inadimplência em cadastro de crédito | Pode dificultar aprovação de crédito | Não apaga a dívida |

| Cobrança | Contato do credor para recebimento | Pode continuar mesmo sem negativação | Não significa ameaça legal automática |

| Score | Pontuação de risco de crédito | Pode subir ou cair conforme o perfil | Não é a dívida em si |

Quanto custa ficar com o nome restrito?

Em termos diretos, a negativação em si não costuma gerar uma “mensalidade” para o consumidor. O custo real aparece de outras formas: juros maiores, crédito mais caro, menos opções de parcelamento, dificuldade para contratar serviços e, em alguns casos, perda de oportunidades por não conseguir aprovar uma análise de crédito.

Esse custo invisível é o que mais pesa no orçamento. Muita gente olha apenas a dívida original e esquece o efeito cascata da restrição. Um CPF negativado pode significar um financiamento recusado, um cartão com limite menor ou uma compra parcelada com condições piores.

Por isso, o custo da dívida não é apenas o valor principal. Ele pode incluir juros, multas, honorários de cobrança, redução de poder de compra e até impacto emocional. Quando você soma tudo, a inadimplência costuma sair mais cara do que parece à primeira vista.

Exemplo numérico de custo total

Imagine uma dívida de R$ 1.500 que fica em atraso e acumula encargos. Se a negociação oferecer um desconto de 40%, o saldo para quitação cairia para R$ 900. Parece ótimo, mas a decisão correta depende do caixa disponível. Se pagar R$ 900 fizer faltar dinheiro para aluguel, alimentação ou transporte, talvez o acordo precise ser recalculado.

Agora pense em uma dívida de R$ 5.000 com proposta de parcelamento em 10 vezes de R$ 600. No papel, o total pago será R$ 6.000. Isso significa R$ 1.000 acima do principal. Se o seu orçamento comporta R$ 450 por mês, essa proposta pode ser pesada demais e aumentar o risco de novo atraso.

Como o score reage à dívida e à negativação

O score de crédito costuma reagir negativamente a atrasos, contas em aberto e registros de inadimplência. Isso acontece porque o sistema tenta estimar a chance de pagamento futuro com base no comportamento financeiro anterior. Quanto mais sinal de risco, menor tende a ser a pontuação.

No entanto, o score não é um castigo eterno. Ele pode melhorar com o tempo, com organização financeira, pagamento de contas em dia, atualização cadastral e uso responsável do crédito. O mais importante é entender que limpar o nome ajuda, mas não resolve sozinho todos os fatores que pesam na pontuação.

Isso quer dizer que duas pessoas sem negativação podem ter scores diferentes. Uma pode ter histórico estável, renda bem compatível e uso equilibrado de crédito. Outra pode ter atraso recente, muitos pedidos de crédito ou informações desatualizadas. O score observa o conjunto.

O score sobe na hora?

Nem sempre. Mesmo após a regularização, o sistema pode levar um tempo para refletir a mudança, porque as bases precisam atualizar informações. Além disso, o score é influenciado por vários fatores, e não apenas pela existência ou não de uma dívida negativada.

Por isso, desconfie de quem promete recuperação instantânea e garantida. Crédito é construído com consistência, não com mágica.

Tabela comparativa: o que acontece em diferentes situações

Veja como a mesma dívida pode gerar efeitos diferentes dependendo do estágio em que ela se encontra. Essa tabela ajuda a planejar melhor a sua decisão.

| Situação | Impacto no CPF | Impacto no crédito | Possível ação do consumidor |

|---|---|---|---|

| Conta atrasada sem negativação | Pode não haver anotação pública ainda | Risco de análise interna do credor | Negociar cedo e evitar escalada |

| Dívida negativada | Registro restritivo ativo | Crédito mais difícil e possivelmente mais caro | Checar a dívida e avaliar acordo |

| Dívida negociada com parcelas em dia | Melhora gradual do perfil | Pode favorecer retomada do crédito | Manter disciplina e evitar novos atrasos |

| Registro retirado pelo prazo | CPF deixa de exibir a restrição | Melhora a análise, mas não garante aprovação | Reorganizar orçamento e reconstruir histórico |

Passo a passo: como negociar uma dívida com segurança

Negociar é útil quando você faz isso com método. O maior erro é aceitar a primeira oferta sem conferir se a parcela cabe no orçamento ou se o desconto compensa. A negociação boa é a que cabe na sua vida real, não a que parece bonita no anúncio.

Abaixo está um roteiro prático para você seguir com mais segurança e menos impulso.

- Levante todas as suas dívidas e identifique quais estão negativadas.

- Separe as dívidas por prioridade: risco de corte de serviço, juros altos, valor menor ou maior impacto no crédito.

- Calcule quanto você realmente pode pagar por mês sem comprometer despesas essenciais.

- Verifique se há desconto para quitação à vista ou entrada reduzida.

- Compare a parcela total com o seu orçamento para avaliar sustentabilidade.

- Solicite as condições por escrito, incluindo valor, quantidade de parcelas, vencimento e desconto aplicado.

- Confirme se o credor é legítimo e se os dados da cobrança estão corretos.

- Evite comprometer renda futura que você ainda não sabe se terá disponível.

- Depois de fechar acordo, acompanhe a baixa e guarde os comprovantes.

- Se alguma parcela apertar demais, renegocie antes de atrasar novamente.

Como avaliar se o desconto vale a pena?

Compare o valor original com o valor final e veja quanto você economiza. Depois, compare o valor da parcela com sua renda disponível após despesas essenciais. Um desconto alto pode ser ruim se vier acompanhado de parcela impagável.

Exemplo: dívida de R$ 3.000 com desconto para R$ 1.200 à vista. Você economiza R$ 1.800. Se tiver o dinheiro sem sacrificar contas essenciais, pode ser uma boa saída. Mas se isso exigir usar todo o dinheiro da reserva de emergência, talvez seja melhor preservar parte da reserva e buscar outra condição.

O que pedir antes de pagar?

Peça o nome completo do credor, o CNPJ, o número do contrato ou identificação da dívida, o valor total, o desconto, o cronograma de pagamento e a regra para retirada da negativação após a quitação. Esses dados protegem você contra fraude e mal-entendido.

Se o acordo não vier claro, não pague no impulso. Informação confusa em negociação de dívida é sinal de alerta.

Tabela comparativa: modalidades de negociação

Nem toda negociação é igual. Algumas modalidades cabem melhor em quem tem dinheiro guardado. Outras são mais adequadas para quem precisa dividir o pagamento. Veja a comparação abaixo.

| Modalidade | Vantagem | Desvantagem | Quando faz sentido |

|---|---|---|---|

| Quitação à vista | Maior desconto e encerramento rápido | Exige dinheiro disponível | Quando há reserva ou recurso extra |

| Parcelamento curto | Menor peso total de juros | Parcela pode ficar alta | Quando sobra caixa mensal |

| Parcelamento longo | Parcela menor | Custo total pode aumentar | Quando a prioridade é caber no orçamento |

| Renegociação com entrada | Facilita aprovação do acordo | Exige aporte inicial | Quando você consegue pagar uma primeira parte |

Simulações práticas para entender o peso da dívida

Vamos aos números, porque é assim que a decisão fica concreta. Suponha uma dívida de R$ 10.000 renegociada com custo de 3% ao mês em um parcelamento simplificado. Se o pagamento se alonga por um período maior, o total final pode subir bastante em relação ao valor original.

Se você fizer um cálculo aproximado de juros simples para entender o impacto, R$ 10.000 a 3% ao mês gera R$ 300 por mês de custo financeiro sobre o saldo considerado. Em 12 meses, isso representaria cerca de R$ 3.600 de juros, chegando a R$ 13.600 no total, em uma visão didática simplificada. Na prática, contratos podem usar sistemas diferentes de amortização, o que altera o total.

Outro exemplo: uma dívida de R$ 2.000 com proposta de quitação por R$ 1.000. Se você tiver a quantia em mãos, a economia nominal é de R$ 1.000, ou 50% do valor original. Mas a decisão correta depende de não comprometer necessidades básicas. Negociar bem é equilibrar economia com segurança financeira.

Agora imagine uma dívida de R$ 600 parcelada em 6 vezes de R$ 130. O total pago será R$ 780. Aqui você paga R$ 180 a mais para ganhar fôlego. Isso pode valer a pena se a parcela couber com folga e se a quitação for importante para sua reorganização de crédito.

Como fazer sua própria simulação?

Você pode usar uma conta simples: valor original, desconto ou juros, número de parcelas e parcela estimada. O objetivo não é fazer matemática avançada, mas entender o impacto real no orçamento. Pergunte sempre: quanto vou pagar no total? Quanto sobra por mês? O acordo me deixa respirar ou me aperta mais?

Se a resposta mostrar aperto excessivo, ajuste antes de aceitar. Melhor negociar de novo do que quebrar o acordo depois.

Como sair da negativação e reconstruir crédito

Sair da negativação é importante, mas reconstruir crédito é ainda mais importante. Isso porque um CPF saudável não se resume a “nome limpo”; ele depende de comportamento consistente. Contas em dia, renda organizada, uso consciente do cartão e menos pedidos de crédito em sequência ajudam muito.

Se você quitou uma dívida ou esperou o prazo de permanência terminar, o próximo passo é estabilizar suas finanças. Sem isso, o risco é voltar ao mesmo problema por falta de planejamento. A reconstrução é feita de hábitos, não de sorte.

O que ajuda a melhorar sua imagem financeira?

Pagar contas no vencimento, evitar atrasos pequenos, atualizar cadastro em instituições confiáveis, manter uso responsável do cartão e não solicitar crédito toda hora são atitudes que fortalecem seu perfil. Também ajuda manter reserva de emergência, mesmo que pequena.

Uma pessoa que organiza sua vida financeira transmite menos risco. E, para o mercado, menos risco costuma significar melhores condições.

Tabela comparativa: caminhos para reconstruir o crédito

Nem todo caminho é igual. A tabela abaixo mostra formas práticas de recuperar sua posição financeira depois de resolver a dívida.

| Ação | Benefício | Limite | Recomendação |

|---|---|---|---|

| Quitar ou negociar a dívida | Reduz ou encerra a restrição | Depende do caixa | Prioridade quando for viável |

| Pagar contas em dia | Melhora histórico de comportamento | Exige disciplina contínua | Base de qualquer reconstrução |

| Manter cadastro atualizado | Ajuda análises de crédito | Não resolve sozinho | Faça em canais confiáveis |

| Usar crédito com moderação | Evita novos sinais de risco | Pede controle de consumo | Útil para consolidar recuperação |

Erros comuns

Muita gente piora a situação sem perceber. Evitar esses erros pode economizar dinheiro, tempo e dor de cabeça. Veja os mais frequentes:

- achar que dívida sumiu só porque o nome saiu da lista de negativados;

- pagar sem conferir se a cobrança é legítima;

- aceitar parcela que não cabe no orçamento;

- negociar sem ler as condições por escrito;

- ignorar juros, multas e custo total do acordo;

- acreditar em promessa de limpeza instantânea e garantida;

- deixar de guardar comprovantes de pagamento;

- não contestar dívida indevida por medo ou desinformação;

- fazer vários pedidos de crédito em sequência;

- usar a reserva de emergência inteira para uma negociação ruim.

Dicas de quem entende

Agora, algumas orientações práticas que fazem diferença de verdade no dia a dia. Essas dicas são simples, mas muita gente só aprende depois de errar uma ou duas vezes.

- Negocie com planilha ou bloco de notas na mão; emoção e dívida não combinam.

- Antes de fechar acordo, compare o valor da parcela com seus gastos fixos.

- Se possível, priorize quitar dívidas com maior impacto no orçamento ou na continuidade de serviços.

- Peça sempre confirmação por escrito, mesmo que o atendimento seja por telefone.

- Não confie em terceiros que prometem “limpeza” fora dos canais oficiais.

- Se a dívida estiver errada, conteste rápido e com documentos.

- Trate o score como consequência do comportamento, não como objetivo isolado.

- Crie uma reserva mínima para não voltar ao atraso por imprevisto pequeno.

- Evite assumir novas parcelas enquanto ainda está organizando as antigas.

- Monitore seu CPF com regularidade para perceber mudanças cedo.

- Prefira acordos que você consiga cumprir com folga, não no limite.

- Se o desconto for ótimo, mas a parcela for pesada, a proposta pode ser ruim.

Se você gosta de organizar sua vida financeira com mais clareza, vale também explorar mais conteúdo e complementar o aprendizado com outros guias úteis.

Passo a passo: como se proteger de golpes e ofertas enganosas

Quando o assunto é nome negativado, golpistas costumam aproveitar a urgência emocional da pessoa. Eles prometem limpeza rápida, desconto absurdo ou exclusão imediata sem explicação. Para não cair nessa, siga um processo rígido de verificação.

- Desconfie de mensagens com pressão exagerada para pagamento imediato.

- Verifique se o remetente é realmente o credor ou um escritório autorizado.

- Confirme o nome da empresa, CNPJ e canais oficiais.

- Peça o detalhamento completo da dívida antes de pagar.

- Compare o valor cobrado com o que consta nos seus registros.

- Não clique em links suspeitos sem confirmar a procedência.

- Evite pagar via intermediários desconhecidos.

- Guarde prints, e-mails e comprovantes de qualquer acordo.

- Se a proposta envolver promessa fora do padrão, pare e investigue.

- Em caso de dúvida, use canais oficiais para confirmar as informações.

O que fazer se a dívida já saiu do SPC e Serasa

Se a anotação saiu, isso é um avanço, mas não é motivo para relaxar completamente. Primeiro, confirme se o registro realmente deixou de aparecer nos canais de consulta. Depois, veja se existe outra pendência aberta, como cobrança direta, acordo descumprido ou dívida de outro contrato.

Com o nome menos restrito, o ideal é aproveitar o momento para organizar orçamento, renegociar pendências mais caras e evitar voltar ao ciclo de inadimplência. Nome limpo sem controle financeiro pode virar um alívio temporário.

Devo pagar mesmo depois que saiu?

Depende. Se a dívida continua existindo e você quer encerrar a obrigação, pode ser interessante negociar. Se você entende que o valor está errado, indevido ou já resolvido, talvez o primeiro passo seja contestar. O importante é não tomar a decisão só por medo.

Considere o impacto no orçamento, o custo do acordo e a prioridade daquela dívida em relação às outras. Nem todo débito merece a mesma urgência, e nem todo acordo barato é, de fato, bom.

Simulação de estratégia: priorizando dívidas

Imagine que você tenha três dívidas: uma de R$ 400, outra de R$ 1.800 e outra de R$ 6.000. Se o orçamento livre mensal for de R$ 500, talvez seja mais inteligente resolver primeiro a dívida menor, especialmente se ela liberar acesso a um serviço essencial ou destravar uma negociação melhor.

Agora imagine que a dívida de R$ 6.000 ofereça um desconto forte para quitação de R$ 2.500, enquanto a de R$ 400 só oferece redução pequena. Mesmo assim, a dívida menor pode valer mais a pena se gerar alívio rápido e facilitar a organização financeira. A decisão ideal depende de impacto, urgência e caixa disponível.

Como escolher a ordem certa?

Uma forma prática é combinar três critérios: valor total, impacto na vida e custo do atraso. Dívidas caras e urgentes tendem a subir na prioridade, mas dívidas pequenas com grande efeito na rotina também merecem atenção.

O segredo é não tratar todas como iguais. Cada débito tem um peso diferente no seu orçamento e no seu crédito.

Pontos-chave

- O tempo que dívida fica no SPC e Serasa não é eterno.

- A saída da negativação não significa o fim automático da dívida.

- Negativação, cobrança e score são coisas diferentes.

- O prazo de permanência do registro é um detalhe central para o consumidor.

- Negociar sem fazer contas pode piorar a situação.

- Dívida antiga pode continuar sendo cobrada por meios permitidos.

- Guardar comprovantes é indispensável para evitar conflitos futuros.

- O score melhora com comportamento financeiro consistente.

- Golpes exploram urgência, pressão e falta de informação.

- Organização financeira é o melhor caminho para não voltar à inadimplência.

FAQ

Quanto tempo a dívida fica no SPC e Serasa?

Em regra, a anotação negativa tem prazo de permanência limitado nos cadastros de proteção ao crédito. Depois desse período, ela deve deixar de constar como restrição. O ponto importante é que a dívida pode continuar existindo, mesmo após a saída da negativação.

Quando o nome limpa automaticamente?

Quando termina o prazo de permanência do apontamento ou quando há exclusão após quitação e processamento da baixa. Porém, isso pode não acontecer de forma instantânea em todas as bases, porque há atualização cadastral e processamento interno.

Se a dívida saiu do SPC e Serasa, eu ainda devo?

Sim, a obrigação pode continuar existindo. A saída do cadastro não significa perdão da dívida. Ela apenas indica que a restrição deixou de aparecer como negativação nos cadastros de inadimplentes.

Negociação apaga a dívida?

Negociar não apaga automaticamente a existência da dívida; o que acontece é a mudança das condições de pagamento, e, se houver quitação ou baixa do acordo, a restrição pode ser retirada conforme o processamento do credor e da base de dados.

Pagar a dívida melhora o score na hora?

Nem sempre. O score depende de vários fatores, como comportamento recente, histórico e atualização dos dados. A quitação ajuda, mas a melhora pode ser gradual.

Posso ser cobrado depois que o nome sai da lista?

Sim, dependendo da situação do débito, a cobrança pode continuar por meios permitidos. A ausência de negativação não impede a existência da obrigação.

Vale a pena esperar sair sozinho?

Depende do tamanho da dívida, do desconto oferecido, do efeito no seu orçamento e da sua necessidade de crédito. Esperar pode fazer sentido em alguns casos, mas não é uma regra universal.

Como saber se a dívida é minha?

Compare os dados da cobrança com contratos, faturas, boletos e comprovantes. Se houver divergência, conteste com documentos e não pague antes de confirmar a legitimidade.

Tenho que pagar para retirar o nome do cadastro?

Se a dívida está ativa e você quer encerrar a obrigação, o pagamento ou acordo pode ser necessário. Mas se a anotação já não deveria constar, não faz sentido pagar só por medo. Analise a situação com calma.

O que acontece se eu fizer acordo e não pagar as parcelas?

Você pode perder o benefício negociado, voltar à inadimplência e ter nova negativação ou manutenção da cobrança. Por isso, o acordo precisa caber de verdade no orçamento.

O SPC e o Serasa mostram a mesma coisa?

Não necessariamente. Embora ambos sirvam para informações de crédito, as bases podem ter registros, critérios e atualizações próprias. Por isso, é útil consultar mais de uma fonte quando possível.

Uma dívida antiga pode continuar me atrapalhando mesmo sem negativação?

Sim, porque análises de crédito usam vários critérios além da negativação. Renda, histórico, comprometimento de limite e comportamento de pagamento também importam.

Posso contestar dívida que não reconheço?

Sim. Se você não reconhece a cobrança, reúna provas e faça a contestação pelos canais adequados. Não aceite um débito só porque apareceu no sistema.

Qual é o maior erro de quem quer limpar o nome?

O maior erro é agir no impulso: aceitar o primeiro acordo, pagar sem conferir a legitimidade ou imaginar que a saída da lista resolve tudo automaticamente.

Como evitar voltar à inadimplência?

Faça um orçamento simples, crie uma reserva mínima, evite novos parcelamentos desnecessários e acompanhe as datas de vencimento. Disciplina básica vale mais do que soluções mirabolantes.

Glossário

Cadastro de inadimplentes

Base de dados que registra consumidores com dívidas em atraso ou não pagas, podendo afetar análises de crédito.

Negativação

Inserção de uma informação de inadimplência no CPF do consumidor em cadastros de proteção ao crédito.

Score de crédito

Pontuação que estima a probabilidade de um consumidor pagar suas contas em dia.

Cobrança

Contato feito pelo credor para tentar receber uma dívida vencida ou em aberto.

Quitação

Pagamento integral da dívida ou do valor acordado para encerrar a obrigação.

Renegociação

Revisão das condições de pagamento, como desconto, entrada, prazo ou parcela.

Protesto

Formalização da inadimplência em cartório, com efeitos jurídicos próprios.

CPF

Cadastro de Pessoa Física, número usado para identificar o contribuinte e relacionar informações financeiras.

Cadastro positivo

Registro de bons pagamentos e comportamentos financeiros que pode ajudar na avaliação de crédito.

Juros

Custo adicional cobrado pelo uso do dinheiro ao longo do tempo.

Multa

Penalidade cobrada pelo atraso ou descumprimento de uma obrigação.

Entrada

Valor inicial pago em um acordo de renegociação antes das parcelas seguintes.

Restrição de crédito

Condição que dificulta o acesso a empréstimos, cartões, financiamentos e compras parceladas.

Baixa cadastral

Atualização que remove ou altera uma informação registrada em um sistema de crédito.

Saldo devedor

Valor total que ainda falta pagar em uma obrigação financeira.

Entender o tempo que dívida fica no SPC e Serasa é essencial para sair da confusão e agir com estratégia. A principal lição deste guia é simples: negativação tem prazo, dívida pode continuar existindo e crédito se reconstrói com organização, não com ansiedade. Quando você enxerga essa diferença, para de tomar decisão no susto e passa a comandar melhor a sua vida financeira.

Se o seu nome está restrito, o próximo passo é consultar corretamente, conferir se a dívida é legítima, avaliar se faz sentido negociar e escolher a opção que cabe no orçamento. Se a restrição já saiu, aproveite para consolidar hábitos saudáveis e não repetir o padrão que levou ao atraso.

O caminho para voltar a ter crédito não é mágico, mas é totalmente possível. Com informação confiável, calma e disciplina, você consegue sair da incerteza e colocar sua vida financeira em ordem. E, se quiser continuar aprendendo de forma prática, lembre-se de que sempre há mais conteúdo útil disponível para você em explorar mais conteúdo.