Introdução

Se você já ouviu alguém dizer que o nome “fica sujo” por um certo tempo e depois “limpa sozinho”, é bem provável que tenha surgido uma dúvida importante: afinal, tempo que dívida fica no SPC e Serasa é sempre o mesmo? A resposta é simples na ideia, mas cheia de detalhes que fazem diferença na prática. Entender esse tema ajuda você a tomar decisões melhores, evitar sustos no cadastro e saber o que realmente acontece quando uma dívida entra em atraso e passa a ser cobrada por órgãos de proteção ao crédito.

Na prática, muita gente confunde três coisas diferentes: o prazo de cobrança da dívida, o tempo que o nome pode ficar negativado e o prazo de registro do débito no cadastro. Isso gera medo, ansiedade e, muitas vezes, decisões ruins, como aceitar acordos sem ler as condições ou deixar de negociar por achar que “vai sumir logo”. Neste tutorial, você vai entender o caminho completo, sem termos complicados e sem pegadinhas.

Este conteúdo foi pensado para você que quer recuperar o controle financeiro, entender seus direitos como consumidor e saber o que fazer quando há restrição no CPF. Não importa se a dívida veio do cartão de crédito, loja, banco, financiamento, conta de consumo ou outro compromisso: a lógica geral é parecida, e o conhecimento certo evita muitos prejuízos.

Ao final deste guia, você vai saber como funciona a negativação, qual é o prazo mais comum para manter uma dívida nos cadastros, o que acontece depois desse prazo, como consultar sua situação, como negociar com mais segurança e como organizar um plano para voltar a ter crédito com mais tranquilidade. Se quiser se aprofundar em outros temas de educação financeira, Explore mais conteúdo.

O objetivo aqui não é apenas responder “quanto tempo fica”, mas mostrar o que fazer em cada etapa. Porque, quando você entende o mecanismo, para de agir no escuro e passa a decidir com mais calma, economia e estratégia.

Também vale um aviso importante: uma dívida pode deixar de aparecer no SPC ou Serasa depois de certo prazo, mas isso não significa que ela desapareceu como obrigação. O débito pode continuar existindo e ainda ser cobrado por outros meios, dependendo do caso. Saber essa diferença é essencial para não cair em falsas promessas ou em acordos ruins.

O que você vai aprender

Este tutorial foi organizado para mostrar o caminho de forma prática. Antes de entrar nos detalhes, veja o que você vai aprender:

- O que significa ter uma dívida registrada no SPC e no Serasa.

- Qual é o prazo mais comum de permanência da negativação no CPF.

- Qual a diferença entre dívida, negativação e cobrança.

- Como consultar se seu nome está restrito.

- Como funciona a retirada do registro após o prazo legal.

- Como negociar sem perder o controle do orçamento.

- Quais erros evitar ao lidar com credores e ofertas de acordo.

- Como organizar um plano para limpar o nome e proteger seu crédito.

- O que acontece com score, aprovação de crédito e relacionamento com o mercado.

- Como comparar opções de pagamento, parcelamento e renegociação.

Antes de começar: o que você precisa saber

Antes de falar do prazo, vale acertar alguns conceitos. Muita confusão sobre restrição de crédito acontece porque as pessoas usam as palavras de forma parecida, mas elas não significam a mesma coisa. Se você entender esses termos agora, o resto do guia vai ficar muito mais fácil.

Glossário inicial

- Dívida: valor que você deve a um credor, como banco, loja, operadora ou empresa de serviços.

- Inadimplência: situação em que a conta ou parcela não foi paga no vencimento.

- Negativação: inclusão do nome do consumidor em cadastros de inadimplentes.

- Cadastro de restrição: base de dados usada para registrar dívidas em atraso.

- Credor: quem tem direito de receber o pagamento.

- Score de crédito: pontuação que ajuda a indicar o comportamento de pagamento do consumidor.

- Acordo: negociação formal para quitar ou parcelar a dívida.

- Baixa do apontamento: retirada do registro de restrição após pagamento ou prazo aplicável.

- Prescrição: tema jurídico que pode limitar a cobrança judicial em certos casos, diferente da negativação.

- Cadastro positivo: histórico de bom pagamento que pode influenciar a análise de crédito.

Agora que os termos principais estão claros, fica mais fácil entender o ponto central: em muitos casos, o nome não pode permanecer negativado para sempre. Mas isso não significa que a dívida some automaticamente, nem que o credor deixa de existir. A partir daqui, vamos separar cada parte da história para você enxergar o processo completo.

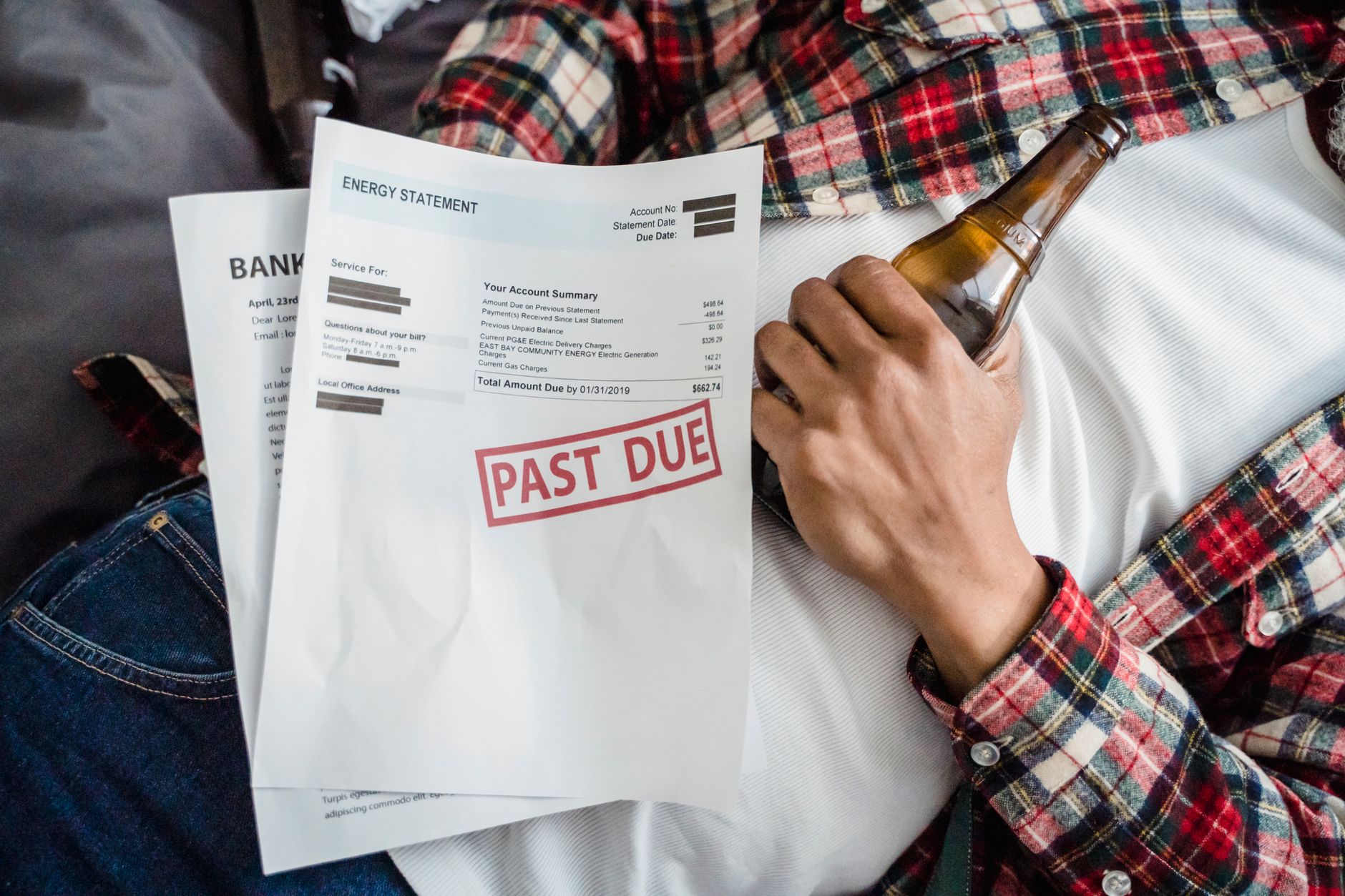

O que significa ter dívida no SPC e Serasa

Ter dívida no SPC e Serasa significa que um credor registrou uma informação de inadimplência sobre o seu CPF em um cadastro de proteção ao crédito. Na prática, isso pode dificultar aprovação de cartão, empréstimo, crediário, financiamento e até algumas contratações que passem por análise de risco. É um mecanismo de mercado usado para mostrar histórico de pagamento e reduzir risco para quem empresta ou vende a prazo.

O ponto mais importante é este: o cadastro não é a dívida em si, mas um registro dela. Ou seja, a dívida pode continuar existindo mesmo se o nome deixar de aparecer como negativado. Isso é uma distinção essencial para quem está planejando quitar, renegociar ou aguardar a saída do registro.

Em termos práticos, a negativação costuma acontecer quando a conta fica em atraso, o credor avisa o consumidor e, depois disso, registra o débito nos órgãos de proteção. A consequência imediata é a restrição no CPF, que pode afetar o acesso a crédito e compras parceladas.

Como funciona a negativação?

A negativação costuma seguir uma lógica parecida: primeiro existe o atraso, depois a cobrança e, por fim, a inclusão do nome em um cadastro de proteção ao crédito. Não é algo automático no sentido de acontecer sem critério; normalmente há procedimento interno do credor e comunicação ao consumidor, conforme as regras aplicáveis.

Se você quer entender o efeito prático, pense assim: a empresa diz ao mercado que existe um valor em aberto associado ao seu CPF. Quem consulta esse histórico percebe o risco e pode negar crédito, reduzir limite ou pedir garantias maiores.

Resumo rápido: dívida no SPC e Serasa é um registro de inadimplência; não é o desaparecimento da conta, nem uma punição definitiva. É uma informação de mercado que pode ser retirada em certas condições e prazos.

Tempo que dívida fica no SPC e Serasa: resposta direta

Em regra, o tempo que dívida fica no SPC e Serasa como registro de negativação é limitado e não costuma ser eterno. A lógica geral é que a restrição permanece por um período máximo contado a partir do vencimento original da dívida, e não do dia em que o credor resolveu cobrar.

Na prática, o consumidor precisa entender dois pontos: a dívida pode continuar existindo após a saída do nome dos cadastros, e o prazo de permanência do apontamento não depende do “humor” da empresa. Quando o período aplicável termina, o registro deve ser retirado, ainda que o débito não tenha sido quitado. Isso não apaga a obrigação financeira, mas reduz o efeito da negativação sobre o CPF.

Por isso, a resposta curta é: a negativação não fica para sempre. Mas a dívida pode continuar sendo cobrada por outros meios dentro das regras permitidas. Esse detalhe evita uma confusão muito comum: achar que “sumiu do cadastro” significa “não devo mais nada”. Não é a mesma coisa.

O prazo é igual para qualquer dívida?

O prazo de permanência do registro tende a seguir a mesma lógica geral, mas o impacto prático varia conforme o tipo de dívida, o credor, a forma de cobrança e a existência de negociação. Algumas dívidas são mais facilmente renegociadas, enquanto outras podem gerar mais dificuldade na hora de obter novo crédito.

Mesmo assim, a regra central que interessa ao consumidor é saber que existe limite de permanência do nome negativado. Se esse limite for ultrapassado, o registro não deve continuar no cadastro apenas porque a dívida ainda não foi paga.

O que acontece depois do prazo?

Depois do prazo aplicável, o nome deve deixar o cadastro de restrição, o que pode melhorar as chances de análise de crédito. No entanto, isso não significa liberação automática de empréstimos ou cartão. O mercado continua olhando outros fatores, como renda, score, histórico de pagamentos e relacionamento com a instituição.

Ou seja, a retirada do apontamento ajuda, mas não resolve tudo sozinha. Ela abre uma porta, não garante passagem imediata.

Diferença entre dívida, negativação e cobrança

Esse é um dos pontos mais importantes de todo o guia. Muita gente pensa que dívida, negativação e cobrança são a mesma coisa, mas não são. Cada uma dessas etapas tem efeitos diferentes no bolso e no CPF.

A dívida é a obrigação financeira. A cobrança é a tentativa de receber esse valor por meio de comunicação, oferta de acordo ou outros meios permitidos. A negativação é o registro da inadimplência em um cadastro de proteção ao crédito. Você pode ter cobrança sem negativação, negativação sem cobrança ativa naquele momento e dívida mesmo sem aparecer como restrito no cadastro.

Entender essa diferença evita decisões precipitadas. Há pessoas que aceitam qualquer acordo com medo de negativação, quando às vezes já estão negativadas e poderiam negociar com mais calma. Outras esperam o nome “sumir” sem perceber que a dívida ainda existe e pode voltar a pressionar o orçamento.

Como identificar cada situação?

Se o credor está enviando mensagens, e-mails ou ligando, isso é cobrança. Se o CPF aparece com restrição em um serviço de consulta, isso é negativação. Se existe um valor contratado ou consumido e ele não foi pago, isso é dívida.

Essas três coisas podem andar juntas, mas não são sinônimos. Saber qual delas está acontecendo ajuda você a escolher a melhor resposta.

Quanto tempo o nome pode ficar negativado

De forma prática, o nome do consumidor não deve permanecer negativado indefinidamente por uma mesma dívida. Existe um limite de tempo para a manutenção do registro, contado a partir do evento que originou a inadimplência, e não a partir de novas tentativas de cobrança.

Isso quer dizer que o credor não pode “reiniciar o relógio” só porque enviou uma carta, ofereceu acordo ou fez uma nova notificação. O prazo segue a regra do registro original. Esse detalhe protege o consumidor de cobranças repetidas que tentem prolongar a restrição sem base adequada.

Mesmo assim, vale destacar: o prazo de negativação não é a mesma coisa que o prazo para pagar a dívida. A obrigação financeira pode continuar sendo exigida dentro dos meios legais, enquanto o cadastro de restrição tem uma limitação própria.

O que muda entre SPC e Serasa?

Na prática do consumidor, a lógica costuma ser parecida. SPC e Serasa são bases de consulta diferentes, mas ambas servem para apontar inadimplência. Se a dívida for registrada em um deles, isso pode impactar análise de crédito do mesmo jeito. O importante é entender que a restrição pode aparecer em um serviço e não em outro, dependendo de onde o credor enviou o registro.

Por isso, quando você for consultar sua situação, vale olhar mais de uma fonte para ter uma visão mais completa.

| Aspecto | Dívida | Negativação | Cobrança |

|---|---|---|---|

| O que é | Valor em aberto | Registro do atraso no cadastro | Ação para receber o valor |

| Afeta o CPF? | Não diretamente | Sim | Não necessariamente |

| Some sozinho com o tempo? | Não | Em regra, após prazo aplicável | Não |

| Pode existir sem as outras? | Sim | Sim | Sim |

Como consultar se seu nome está no SPC e Serasa

Consultar sua situação é o primeiro passo para sair da dúvida. Sem saber exatamente qual é a dívida, quem é o credor, qual o valor atualizado e se existe negociação disponível, fica difícil tomar uma decisão boa. A consulta traz clareza e evita pagamento duplicado, erro de credor e acordos desnecessários.

Você pode verificar sua situação por canais oficiais dos próprios serviços de proteção ao crédito, do credor ou por plataformas autorizadas. O objetivo é descobrir se há restrição ativa, quais são os detalhes do registro e se existe oferta de regularização. Isso ajuda a montar seu plano de ação com segurança.

Se você nunca consultou seu CPF, faça isso com atenção. Muitas vezes o consumidor descobre que há um débito pequeno esquecido, uma conta antiga de serviço ou uma cobrança que nem lembrava mais. Identificar a origem é metade do caminho.

Passo a passo para consultar sua situação

- Separe seu CPF e seus dados pessoais básicos.

- Escolha uma fonte confiável de consulta.

- Crie ou acesse sua conta na plataforma escolhida.

- Valide a autenticação de identidade, se necessário.

- Verifique se há registro de restrição ativa.

- Anote o nome do credor, o valor e a data de origem do débito.

- Confira se existe proposta de negociação ou desconto.

- Salve ou registre as informações para comparar depois.

- Se notar inconsistências, peça revisão ao credor ou ao cadastro.

Se quiser continuar estudando o tema com mais profundidade, Explore mais conteúdo e veja outros conteúdos sobre crédito, renegociação e organização financeira.

O que observar na consulta?

Não olhe apenas o valor final. Preste atenção na data de vencimento original, no nome exato do credor, no número do contrato, se houver, e na forma de contato indicada. Esses detalhes ajudam a evitar fraude e conferem mais precisão ao processo de negociação.

| Item da consulta | Por que importa | O que fazer |

|---|---|---|

| Nome do credor | Confirma quem pode negociar | Verificar se bate com seu contrato |

| Data de vencimento | Ajuda a entender o prazo | Guardar para análise |

| Valor atualizado | Mostra o total a pagar | Comparar com seu orçamento |

| Canal de negociação | Evita golpe | Usar canal oficial |

O que acontece com a dívida depois de negativada

Depois que a dívida entra em negativação, ela pode continuar sendo cobrada, negociada e até parcelada, dependendo da política do credor. O fato de estar no cadastro de restrição não encerra o relacionamento financeiro. Na realidade, muitas empresas passam a oferecer acordos, descontos e formas de parcelamento para facilitar a quitação.

Para o consumidor, isso pode ser bom ou ruim, dependendo de como a proposta é estruturada. Um desconto alto pode ajudar muito. Já um parcelamento mal feito pode parecer acessível no início, mas apertar o orçamento por bastante tempo. Por isso, o foco deve ser a sustentabilidade do acordo, não apenas a emoção de “tirar o nome do vermelho”.

É importante também lembrar que a dívida pode ser vendida, cedida ou administrada por outra empresa. Nesse caso, o credor de cobrança pode mudar, mas a obrigação financeira continua sendo analisada com base no histórico original.

Posso negociar mesmo com nome negativado?

Sim, e muitas vezes a negociação é justamente mais intensa quando o nome está restrito. O credor quer receber e pode abrir condições melhores para acordo. O segredo é analisar se a proposta cabe no seu orçamento sem criar uma nova inadimplência.

Negociar por impulso é um erro comum. O ideal é simular, comparar e só assinar o que você realmente consegue cumprir.

Passo a passo para entender seu débito e decidir o que fazer

Se você está com dúvida sobre a melhor saída, siga este roteiro. Ele ajuda a transformar ansiedade em ação organizada. O objetivo é sair do achismo e tomar decisões com base em números.

- Identifique a dívida: descubra quem é o credor, o valor original e o motivo do débito.

- Confira a restrição: veja se o nome está negativado em algum cadastro de proteção.

- Calcule sua renda disponível: veja quanto sobra depois das despesas essenciais.

- Separe prioridades: alimentação, moradia, transporte e contas críticas vêm antes do acordo.

- Analise o valor atualizado: observe juros, multa e encargos.

- Compare as opções: à vista, parcelado, desconto, refinanciamento ou espera estratégica.

- Teste o impacto no caixa: pergunte se a parcela cabe sem gerar novo atraso.

- Negocie com base no que pode pagar: não aceite parcela que destrua seu orçamento.

- Formalize o acordo: guarde comprovantes e regras do contrato.

- Acompanhe a baixa: confirme se o registro foi retirado no prazo adequado após pagamento ou condição prevista.

Esse passo a passo funciona porque coloca sua realidade no centro da decisão. O nome limpo é importante, mas a saúde financeira vem primeiro. Não adianta tirar a restrição hoje e criar outra amanhã.

Tipos de dívida e como cada uma pode aparecer nos cadastros

Nem toda dívida nasce da mesma forma, e isso muda a maneira como ela afeta seu cotidiano. Há dívidas de cartão de crédito, empréstimo pessoal, crediário de loja, contas de consumo, financiamento, cheque especial e serviços recorrentes. Todas podem gerar cobrança e, em certas condições, negativação.

O comportamento do credor varia bastante. Empresas de telecomunicação, varejo, bancos e financeiras podem ter políticas diferentes de negociação, desconto e parcelamento. Mesmo assim, o consumidor deve sempre buscar clareza sobre valor, origem e canal oficial antes de fechar qualquer acordo.

| Tipo de dívida | Exemplo prático | Impacto comum | O que observar |

|---|---|---|---|

| Cartão de crédito | Fatura não paga | Juros altos e restrição | Parcelamento e CET |

| Empréstimo | Parcela em atraso | Cobrança e negativação | Saldo devedor total |

| Loja/crediário | Compra parcelada atrasada | Cadastro em restrição | Descontos para quitação |

| Conta de consumo | Água, luz, internet | Suspensão do serviço e cobrança | Regularização do contrato |

| Financiamento | Parcela do bem em atraso | Risco maior para o bem | Possibilidade de renegociação |

Como a permanência da dívida afeta seu score de crédito

O score de crédito é uma pontuação usada por empresas para estimar o risco de inadimplência. Ter o nome negativado costuma prejudicar a pontuação ou dificultar sua melhora. Mesmo após a retirada do registro, o score pode demorar um pouco para refletir o novo comportamento, porque ele considera histórico, frequência de pagamento e outros sinais financeiros.

Isso significa que limpar o nome ajuda, mas não faz milagre imediato. O score é construído por hábitos. Quanto mais tempo você mantém contas em dia, melhor tende a ser sua leitura de crédito ao longo do tempo.

É por isso que o planejamento continua sendo necessário mesmo depois de pagar a dívida. Se você volta a atrasar outras contas, o mercado enxerga risco de novo. O objetivo é criar estabilidade, não apenas resolver um problema pontual.

O score sobe na hora?

Nem sempre. A retirada da negativação melhora o cenário, mas a pontuação pode responder de forma gradual. O mercado quer ver consistência, não apenas um evento isolado.

Por isso, além de quitar dívidas, vale manter contas correntes em dia, evitar excessos no crédito e construir um histórico confiável.

Como calcular o impacto dos juros e decidir se vale negociar

Antes de aceitar um acordo, faça a conta. Muitas pessoas olham só o desconto nominal e esquecem de comparar o valor total com o que realmente cabe no bolso. Um bom acordo é aquele que resolve a dívida sem criar outra.

Vamos imaginar um exemplo simples. Suponha uma dívida de R$ 10.000 com juros de 3% ao mês. Se o valor ficasse parado por um período de doze meses com capitalização aproximada mensal, o montante cresceria de forma importante. Uma forma didática de estimar isso é usar a lógica de juros compostos: valor final = principal x fator de crescimento. Nesse caso, R$ 10.000 x (1,03)^12 resulta em aproximadamente R$ 14.254,47. Isso mostra como o atraso pode pesar bastante.

Agora pense em outra situação: se a empresa oferece um desconto para quitação à vista de 60% sobre o saldo atualizado, o valor poderia cair de R$ 14.254,47 para cerca de R$ 5.701,79. Parece ótimo, mas só vale a pena se esse pagamento não desorganizar sua vida financeira nem te obrigar a pegar outra dívida mais cara para cobrir o acordo.

Exemplo prático de análise

Imagine que você tenha renda disponível de R$ 2.500 depois das despesas básicas. A empresa oferece um parcelamento de 12 vezes de R$ 430. O total pago será R$ 5.160. Parece administrável, mas restariam R$ 2.070 para todo o resto da vida. Se isso for apertado, o acordo pode virar armadilha.

Agora, se a proposta for de 8 vezes de R$ 280, o total será R$ 2.240, mas o desconto pode ser menor. Nesse caso, você precisa comparar o peso mensal com o valor final. O melhor acordo é aquele que você consegue cumprir até o fim.

Comparando opções de regularização

Nem sempre existe uma única resposta. Você pode optar por pagar à vista, parcelar, renegociar saldo, buscar desconto ou esperar o prazo da negativação, se isso fizer sentido no seu cenário. A melhor escolha depende do tamanho da dívida, da urgência em recuperar crédito e da sua capacidade de pagamento.

O problema de esperar demais é que a dívida pode continuar acumulando encargos, dependendo do contrato e da política do credor. Por outro lado, aceitar uma proposta ruim pode apertar ainda mais o orçamento. A decisão precisa equilibrar custo total, prazo e segurança financeira.

| Opção | Vantagem | Desvantagem | Quando considerar |

|---|---|---|---|

| Quitação à vista | Maior chance de desconto | Exige dinheiro imediato | Quando há reserva ou apoio planejado |

| Parcelamento | Facilita o pagamento | Pode elevar custo total | Quando cabe no orçamento |

| Esperar o prazo do cadastro | Pode retirar a restrição sem pagamento imediato | Dívida continua existindo | Quando não há capacidade de negociar já |

| Renegociação | Adapta o débito à realidade | Exige disciplina | Quando o credor aceita condições melhores |

Passo a passo para negociar com segurança

Negociar não é aceitar qualquer oferta. É conversar com informação, comparar cenários e proteger seu orçamento. Esse processo fica mais simples quando você segue uma ordem lógica. Abaixo, um roteiro detalhado para não se perder.

- Confirme a origem da dívida: saiba exatamente quem cobra e por quê.

- Valide o valor: confira se há cobrança correta e se os encargos fazem sentido.

- Defina um teto de pagamento: determine o máximo que cabe no seu orçamento.

- Escolha o canal oficial: evite intermediários duvidosos.

- Peça a proposta por escrito: nada de confiar apenas em promessa verbal.

- Leia as condições: veja multa, juros, parcelas e efeito sobre o cadastro.

- Compare com outras ofertas: às vezes há alternativas mais vantajosas.

- Simule o impacto mensal: veja se a parcela compromete despesas essenciais.

- Feche somente se couber: não assuma algo que você não conseguirá manter.

- Guarde todos os comprovantes: eles são sua prova em caso de dúvida futura.

- Monitore a baixa da restrição: confirme se o nome foi retirado quando cabível.

Se quiser uma visão complementar sobre organização financeira, vale navegar por outros conteúdos do portal e Explore mais conteúdo com foco em crédito, orçamento e planejamento.

Erros comuns ao lidar com dívida no SPC e Serasa

Erros acontecem principalmente quando a pessoa age no susto. Abaixo estão os mais comuns, porque evitá-los costuma economizar dinheiro, tempo e estresse.

- Ignorar a dívida esperando que ela “desapareça” sem acompanhar os prazos.

- Aceitar acordo sem ler o valor total e o custo efetivo.

- Assinar parcelamento que não cabe na renda mensal.

- Negociar por canais não oficiais e cair em golpe.

- Confundir retirada do cadastro com quitação da dívida.

- Deixar de conferir se a baixa da restrição foi feita corretamente.

- Paginar a atenção só no valor da parcela, esquecendo o restante do orçamento.

- Desconsiderar outras contas e criar uma nova inadimplência logo depois.

- Não guardar comprovantes de pagamento e acordo.

- Não verificar se o credor realmente é quem está cobrando.

Quanto custa regularizar uma dívida: exemplos práticos

O custo de regularização varia muito conforme origem, tempo em atraso, política do credor e capacidade de pagamento do consumidor. Uma dívida de R$ 800 pode ter desconto grande à vista ou ser parcelada em várias vezes. Já um débito de R$ 8.000 pode exigir mais planejamento ou uma renegociação mais longa.

Veja alguns exemplos didáticos para entender o efeito do parcelamento. Se uma dívida de R$ 3.000 for parcelada em 10 vezes de R$ 390, o total pago será R$ 3.900. Nesse caso, o custo adicional do parcelamento é de R$ 900. Agora imagine que a mesma dívida seja quitada à vista por R$ 2.100. A economia seria de R$ 900 em relação ao parcelamento e de R$ 900 em relação ao saldo original. É por isso que comparar bem faz tanta diferença.

Outro exemplo: uma dívida de R$ 1.500 com desconto de 50% à vista cai para R$ 750. Se a empresa permitir 6 parcelas de R$ 160, o total será R$ 960. O parcelamento pode parecer mais leve, mas custa R$ 210 a mais no total. Para quem tem dinheiro disponível, a quitação pode ser melhor. Para quem não tem, a parcela pode ser a única saída. A resposta certa depende do orçamento real.

Como comparar custo total?

Use sempre esta lógica: some todas as parcelas e compare com o valor à vista. Depois, veja quanto sobra no orçamento mensal após o pagamento. Se o acordo for barato no total, mas inviável no mês a mês, ele pode ser ruim para você.

| Cenário | Valor original | Condição | Total pago | Economia ou custo extra |

|---|---|---|---|---|

| Quitar à vista | R$ 3.000 | R$ 2.100 | R$ 2.100 | Economia de R$ 900 |

| Parcelar | R$ 3.000 | 10x de R$ 390 | R$ 3.900 | Custo extra de R$ 900 |

| Meio-termo | R$ 3.000 | 6x de R$ 520 | R$ 3.120 | Custo extra de R$ 120 |

Como montar um plano para limpar o nome sem se enrolar de novo

Limpar o nome é ótimo, mas limpar e permanecer organizado é melhor ainda. Um plano simples e realista pode evitar que você volte para o mesmo problema. O foco não é ser perfeito, e sim consistente.

O primeiro passo é listar todas as dívidas, do menor valor ao maior, ou da mais cara para a mais barata, dependendo do seu método. Depois, identifique o que é essencial no orçamento e corte o que for possível até criar espaço para regularização. Em seguida, defina um valor mensal para renegociação, sem ultrapassar sua capacidade.

Se houver mais de uma dívida, às vezes vale priorizar a que tem juros mais altos ou a que trava mais sua vida financeira. Em outros casos, a menor é a melhor candidata porque gera ganho psicológico rápido. Não existe fórmula única, mas existe estratégia.

Passo a passo para organizar o plano

- Liste todas as contas em atraso.

- Separe as essenciais das não essenciais.

- Calcule quanto realmente sobra por mês.

- Defina uma reserva mínima de segurança.

- Escolha uma dívida prioritária para atacar primeiro.

- Busque proposta oficial de renegociação.

- Compare pelo custo total e pela parcela mensal.

- Formalize o acordo e programe o pagamento.

- Acompanhe se a restrição foi retirada quando aplicável.

- Reavalie o orçamento todo mês para não repetir o erro.

Quando esperar o prazo pode fazer sentido

Em alguns cenários, o consumidor não tem caixa para negociar imediatamente. Nesses casos, esperar o prazo de permanência do registro pode parecer tentador. Isso pode fazer sentido em uma situação muito específica: quando não há condição de pagar agora, nem de assumir um acordo sem risco de novo atraso.

Mas atenção: esperar não é desistir da dívida nem ignorá-la. A pessoa precisa acompanhar o que acontece com o cadastro, com a cobrança e com o orçamento. Se aparecer uma proposta excelente durante o período, vale avaliar com cuidado. A escolha mais inteligente depende do equilíbrio entre urgência e capacidade de pagamento.

Esperar sem planejamento, por outro lado, é apenas adiar o problema. O ideal é usar o tempo para organizar renda, reduzir despesas, juntar um valor e se preparar para uma negociação melhor.

Como saber se a proposta de acordo vale a pena

Uma proposta vale a pena quando ela reduz o custo da dívida de forma relevante e, ao mesmo tempo, cabe no seu orçamento sem gerar novo buraco financeiro. Não basta o desconto parecer grande. É preciso olhar a parcela, o total pago, o prazo e as consequências de atraso.

Se a parcela for leve demais para ser verdade, desconfie e leia as condições com atenção. Às vezes a proposta parece boa porque adia o problema, mas o valor final fica alto. Em outras situações, um desconto à vista é excelente porque encerra a questão com economia real.

Pense sempre em três perguntas: eu consigo pagar? quanto vou pagar no total? o que acontece se eu atrasar outra vez? Se as respostas forem tranquilas, a proposta tende a ser mais segura.

Impacto da dívida no dia a dia do consumidor

Ter dívida no SPC e Serasa pode afetar compras parceladas, contratação de serviços, pedidos de empréstimo e até a sensação de controle pessoal. Para muita gente, o impacto emocional também é grande. Ansiedade, vergonha e insegurança costumam acompanhar a inadimplência, e isso pode levar a decisões precipitadas.

Por isso, tratar o problema com método ajuda tanto no bolso quanto na cabeça. Quando você enxerga o tamanho da dívida, as opções disponíveis e o prazo de permanência do registro, o medo tende a diminuir. Informação boa reduz pânico.

Também é importante não transformar a negativação em identidade. Você não é “um CPF com dívida”; você é uma pessoa atravessando uma fase financeira difícil, que pode ser corrigida com planejamento.

Como proteger seu CPF de novas restrições

Depois de resolver o problema atual, o próximo passo é proteger seu CPF para não repetir o ciclo. Isso exige hábitos básicos: pagar contas em dia, acompanhar faturas, manter controle do cartão e evitar assumir parcelas acima da renda.

Outra medida útil é criar um sistema simples de lembretes e prioridades. Mesmo quem não gosta de planilha pode usar anotações, alerta no celular ou agenda de pagamento. O importante é não depender da memória.

Também vale manter uma pequena reserva de emergência. Não precisa ser grande no início; o foco é impedir que um imprevisto vire inadimplência imediata.

Dicas de quem entende

Agora vamos ao que costuma fazer diferença na prática. Essas dicas são simples, mas ajudam muito quem quer sair da inadimplência e recuperar o crédito com mais segurança.

- Antes de negociar, descubra o valor total e não apenas a parcela.

- Priorize acordos que caibam no seu orçamento por completo.

- Peça sempre comprovante e proposta formal por escrito.

- Compare mais de uma oferta, se houver.

- Não assuma dívidas novas para pagar uma dívida antiga sem estratégia.

- Separe um valor mensal fixo para organizar suas finanças.

- Confirme a retirada do nome após o evento que gera baixa do registro.

- Use o cartão com disciplina depois de regularizar, se voltar a usá-lo.

- Evite parcelamentos muito longos que pareçam leves, mas somem bastante no total.

- Monitore sua situação com frequência para não ser pego de surpresa.

- Se houver dúvida sobre o credor, confirme antes de pagar.

- Adote o hábito de revisar o orçamento sempre que houver mudança de renda.

O que fazer se a dívida aparecer errada

Se você encontrou uma dívida que não reconhece, o primeiro passo é não pagar por impulso. Pode haver erro de cadastro, cobrança duplicada, fraude ou informação desatualizada. Nesses casos, reúna provas e procure o canal oficial do credor para contestar.

Veja contratos, extratos, mensagens e comprovantes. Quanto mais claro for o material que você reúne, maior a chance de resolver rápido. Se o problema for em um registro de negativação, peça revisão formal e acompanhe a resposta.

Também é prudente guardar tudo: protocolo, gravações autorizadas, e-mails e mensagens. A organização documental facilita sua defesa caso haja necessidade de nova contestação.

Pontos-chave

Se você quiser guardar apenas o essencial deste guia, fique com estes pontos:

- O tempo de permanência da negativação não é infinito.

- Dívida, cobrança e negativação são coisas diferentes.

- O nome pode sair do cadastro sem que a dívida desapareça.

- Consultar o CPF é o primeiro passo para agir com clareza.

- Negociar exige comparar valor total e parcela mensal.

- O melhor acordo é o que cabe no seu orçamento até o fim.

- Score de crédito melhora com comportamento consistente.

- Guardar comprovantes é essencial para evitar problemas futuros.

- Esperar pode fazer sentido em alguns casos, mas não é solução automática.

- Organização financeira evita que a inadimplência volte.

Perguntas frequentes

Quanto tempo uma dívida fica no SPC e no Serasa?

Em regra, o registro de negativação não pode ficar ativo indefinidamente. Existe um prazo de permanência contado a partir do evento que originou a inadimplência. Depois desse período, a informação deve ser retirada do cadastro, embora a dívida continue existindo.

Se o nome sair do cadastro, eu deixo de dever?

Não. A saída do cadastro de restrição não apaga a dívida. Ela apenas encerra o efeito da negativação naquele sistema. O credor ainda pode cobrar o valor por meios permitidos.

Posso negociar mesmo com o nome negativado?

Sim. Aliás, muitos credores oferecem condições melhores para quem quer regularizar. O ideal é comparar propostas e aceitar apenas o que cabe no seu orçamento.

O SPC e o Serasa mostram a mesma informação?

Nem sempre. Como são bases diferentes, um mesmo débito pode aparecer em uma e não na outra, dependendo de onde o credor registrou a informação.

O score sobe logo depois que eu pago a dívida?

Nem sempre de forma imediata. O score responde ao histórico de comportamento e pode melhorar gradualmente conforme você mantém contas em dia.

Se eu parcelar, meu nome sai na hora?

Depende da negociação e das regras do acordo. Em alguns casos, a baixa ocorre conforme o cumprimento das condições pactuadas. Por isso, leia atentamente a proposta e guarde o contrato.

Posso ter mais de uma dívida negativada?

Sim. É comum ter mais de um débito registrado, especialmente quando a pessoa passou por um período de aperto financeiro. Cada credor pode registrar a própria cobrança.

Vale a pena esperar o prazo em vez de pagar?

Depende da sua situação. Se você não tem como pagar sem comprometer o básico, esperar pode ser uma alternativa provisória. Mas a dívida continua existindo, então o ideal é analisar o cenário com cuidado.

Como saber se a cobrança é legítima?

Confira nome do credor, origem da dívida, valor, data de vencimento e canal oficial de contato. Se houver dúvida, peça confirmação documental antes de pagar.

Posso pagar uma dívida antiga de forma parcelada?

Sim, em muitos casos. O credor pode oferecer parcelamento ou acordo com desconto. A decisão deve ser tomada com base na sua renda disponível e no custo total da proposta.

O nome limpa sozinho depois do prazo?

O registro de negativação deve ser removido quando atingir o limite aplicável, mas isso não significa quitação da dívida. É uma retirada cadastral, não um perdão automático do débito.

É melhor quitar à vista ou parcelar?

Se houver dinheiro suficiente sem comprometer contas essenciais, a quitação à vista costuma trazer mais desconto. Se não houver caixa, parcelar pode ser a única solução. O critério principal é sustentabilidade.

Como evitar cair na mesma situação de novo?

Organize o orçamento, acompanhe vencimentos, evite compras por impulso e mantenha uma pequena reserva. O comportamento de pagamento é o que protege seu CPF no longo prazo.

O credor pode continuar cobrando depois do prazo do cadastro?

Dependendo da natureza da dívida e das regras aplicáveis, a obrigação pode continuar existindo. O fato de sair do cadastro não significa que a cobrança desaparece automaticamente.

Preciso pagar intermediário para negociar?

Não necessariamente. Sempre prefira o canal oficial do credor ou plataformas confiáveis. Se alguém pedir pagamento antecipado para “liberar” acordo, desconfie e confirme antes.

Como conferir se a baixa foi feita corretamente?

Após o pagamento ou cumprimento do acordo, consulte novamente sua situação e guarde os comprovantes. Se o registro continuar além do esperado, abra solicitação formal de revisão.

FAQ extra: dúvidas avançadas sobre restrição e crédito

A dívida pode voltar a aparecer depois de retirada do cadastro?

Se houver novo registro legítimo por outro débito ou nova inadimplência, sim. Mas o mesmo débito não deve ser mantido de forma indefinida além do prazo aplicável. É importante distinguir uma nova ocorrência de uma repetição indevida.

O credor pode atualizar o valor da dívida?

Em muitos casos, sim, conforme regras contratuais e encargos previstos. Por isso, é essencial conferir o saldo atualizado antes de negociar, para saber exatamente quanto está sendo cobrado.

Vale a pena pagar só para melhorar o score?

Só faz sentido se o pagamento couber no seu orçamento e fizer parte de um plano consistente. Melhorar o score é importante, mas não deve acontecer às custas de uma nova desorganização financeira.

Se eu tiver uma conta paga e outra em aberto, o que fazer primeiro?

Priorize a que tem maior impacto no orçamento, maior custo financeiro ou maior risco de gerar novos problemas. Em alguns casos, a menor dívida é mais estratégica para dar tração ao plano.

Glossário final

Para fechar, aqui está um glossário com os principais termos usados neste guia:

- Cadastro de restrição: base que registra inadimplência e ajuda na análise de crédito.

- Credor: empresa ou pessoa que tem direito de receber.

- Débito: valor em aberto que precisa ser pago.

- Dívida ativa do consumidor: expressão usada para obrigações ainda não quitadas, fora de contextos específicos do poder público.

- Inadimplência: atraso no pagamento de uma obrigação.

- Negativação: inclusão do CPF em cadastro de restrição.

- Score de crédito: pontuação que resume risco de pagamento.

- Renegociação: revisão das condições originais do débito.

- Quitação: pagamento integral da dívida ou encerramento do saldo acordado.

- Baixa cadastral: retirada do registro de restrição.

- Juros: custo cobrado pelo atraso ou pelo uso do crédito.

- Multa: penalidade prevista para atraso ou descumprimento.

- Parcelamento: divisão do valor em parcelas.

- Orçamento: organização das receitas e despesas.

- Reserva de emergência: dinheiro separado para imprevistos.

Entender o tempo que dívida fica no SPC e Serasa é mais do que decorar um prazo. É aprender como funciona o jogo do crédito, saber distinguir dívida de negativação e agir com mais inteligência quando o nome está restrito. Quando você conhece os conceitos, fica muito mais fácil avaliar propostas, evitar erros e proteger seu orçamento.

Se a sua situação está apertada, não se culpe por não resolver tudo de uma vez. O importante é começar pelo que está ao seu alcance: consultar o CPF, identificar a origem da cobrança, comparar acordos e montar um plano possível. Pequenos passos consistentes costumam valer mais do que decisões apressadas.

Guarde este guia, volte a ele sempre que tiver dúvida e use as tabelas, os exemplos e os passos como apoio para suas decisões. Se quiser continuar aprendendo sobre crédito, organização financeira e negociações no dia a dia, Explore mais conteúdo e siga construindo uma relação mais saudável com o seu dinheiro.