Introdução

Se você está tentando entender o tempo que dívida fica no SPC e Serasa, saiba que essa dúvida é muito comum e faz sentido. Quando o nome aparece negativado, a sensação costuma ser de pressão, vergonha e até medo de tomar decisões erradas. Muita gente acredita em informações incompletas, como a ideia de que a dívida “some sozinha” de um dia para o outro ou que esperar resolverá tudo. Na prática, o assunto é mais simples do que parece, mas exige atenção para não confundir negativação, cobrança, prescrição e cadastro de inadimplência.

Este tutorial foi feito para explicar, de forma clara e prática, o que realmente acontece com uma dívida registrada em órgãos de proteção ao crédito. Você vai entender por quanto tempo o apontamento pode permanecer, o que muda depois desse prazo, como consultar se há restrições no seu CPF, e quais passos seguir para negociar com segurança. A ideia aqui não é só informar, mas ajudar você a tomar decisões melhores e a evitar armadilhas que prejudicam seu orçamento.

O guia também é útil para quem quer organizar a vida financeira antes de pedir cartão, empréstimo, financiamento ou simplesmente voltar a ter tranquilidade. Mesmo que você ainda não tenha uma dívida negativada, vale a pena ler porque entender esse processo ajuda a prevenir novos problemas. Em vez de decorar termos técnicos, você vai aprender a interpretar o seu caso com mais segurança e a agir com estratégia.

Ao final, você terá uma visão completa sobre o tempo que dívida fica no SPC e Serasa, as diferenças entre negativação e cobrança judicial, os cuidados na negociação e os passos para recuperar credibilidade financeira sem cair em promessas enganosas. Se quiser ampliar o seu conhecimento em finanças pessoais, você pode também Explore mais conteúdo.

Este conteúdo foi pensado para ser didático, direto e acolhedor, como uma conversa entre amigos. A proposta é descomplicar o tema sem perder precisão, porque quando a informação é clara, a chance de decidir bem aumenta. E quando você entende o que está acontecendo com o seu CPF, fica muito mais fácil planejar os próximos passos com confiança.

O que você vai aprender

Antes de entrar na parte prática, veja o que este guia vai te mostrar passo a passo. A ideia é que você consiga sair daqui com uma resposta objetiva sobre o prazo da dívida no SPC e Serasa e também com um plano simples para agir.

- O que significa ter o nome registrado no SPC e no Serasa.

- Quanto tempo uma dívida pode permanecer negativada.

- A diferença entre negativação, cobrança e prescrição.

- Como consultar seu CPF e identificar restrições.

- Como negociar sem confundir prazo de exclusão com desconto da dívida.

- O que acontece com o score de crédito durante e após a negativação.

- Quais erros mais comuns pioram a situação financeira.

- Como analisar propostas de parcelamento e quitação.

- Quando vale esperar, quando vale negociar e quando buscar ajuda.

- Como montar um plano simples para recuperar o controle do orçamento.

Antes de começar: o que você precisa saber

Para entender bem o tempo que dívida fica no SPC e Serasa, é importante alinhar alguns conceitos básicos. Muitas dúvidas surgem porque as pessoas usam as palavras “dívida”, “nome sujo”, “restrição”, “negativação” e “cobrança” como se fossem a mesma coisa. Não são. Cada termo tem um papel diferente e, quando você separa isso, o cenário fica muito mais claro.

Também é essencial entender que o prazo de permanência em cadastro de inadimplência não é a mesma coisa que o prazo para cobrar uma dívida. Uma coisa é o registro da inadimplência no cadastro de proteção ao crédito; outra é a possibilidade de o credor continuar cobrando o valor devido por meios administrativos ou judiciais, respeitando as regras aplicáveis. Saber essa diferença evita falsas expectativas.

A seguir, um glossário inicial para te dar base antes de avançar.

Glossário inicial

- SPC: cadastro de proteção ao crédito usado para registrar inadimplência e apoiar consultas por empresas.

- Serasa: birô de crédito que reúne informações de inadimplência e outros dados relacionados ao perfil de pagamento.

- Negativação: inclusão do nome do consumidor em cadastro de inadimplentes.

- CPF: documento usado para identificar o consumidor em consultas de crédito.

- Score de crédito: pontuação que indica probabilidade de pagamento conforme o histórico financeiro.

- Credor: quem tem direito a receber o valor devido.

- Devedor: pessoa que deixou de pagar a obrigação no prazo acordado.

- Renegociação: novo acordo para pagar a dívida com condições ajustadas.

- Quitação: pagamento total da dívida ou encerramento formal do débito.

- Prescrição: perda da possibilidade de cobrança judicial em certas condições, conforme a natureza da dívida e a regra aplicável.

Resumo direto: quanto tempo a dívida fica no SPC e Serasa?

De forma direta, a informação mais importante é esta: a dívida negativada costuma permanecer registrada por até cinco anos, contados a partir de um marco específico ligado ao vencimento da obrigação e às regras do cadastro de inadimplentes. Depois desse prazo, o apontamento deve sair do cadastro de proteção ao crédito, mesmo que a dívida não tenha sido paga.

Isso não significa que a dívida desaparece automaticamente da vida financeira. Ela pode continuar existindo, pode ser cobrada pelo credor e pode impactar sua relação com a empresa, dependendo do caso. O ponto central é que o nome deixa de ficar visível na lista de inadimplentes após o prazo aplicável. Por isso, muita gente confunde “sumir do SPC e Serasa” com “deixar de dever”. São coisas diferentes.

O mais importante para o consumidor é entender que existem três camadas: o registro no cadastro, a cobrança da dívida e a situação jurídica da obrigação. Quando você distingue essas camadas, consegue decidir se vale a pena negociar logo, esperar o prazo do cadastro expirar ou buscar orientação específica em situações mais complexas.

O que esse prazo realmente quer dizer?

O prazo de permanência serve para limitar o tempo em que o consumidor pode ficar com o nome apontado como inadimplente em um cadastro de proteção ao crédito. Essa limitação protege o cidadão contra restrições indefinidas e ajuda a dar previsibilidade ao sistema de crédito. É uma regra prática importante para quem quer se reorganizar.

Mas é um erro achar que isso “apaga” o histórico inteiro. Uma empresa pode manter registros internos, e o mercado de crédito analisa vários fatores além da negativação. Por isso, mesmo quando a restrição sai do cadastro, o acesso a produtos financeiros depende de comportamento futuro, renda, relacionamento com instituições e hábitos de pagamento.

Em termos simples: o nome pode sair do cadastro de inadimplentes, mas a recuperação do crédito depende do conjunto da sua vida financeira, não apenas do desaparecimento da restrição.

Como funciona a negativação no SPC e Serasa

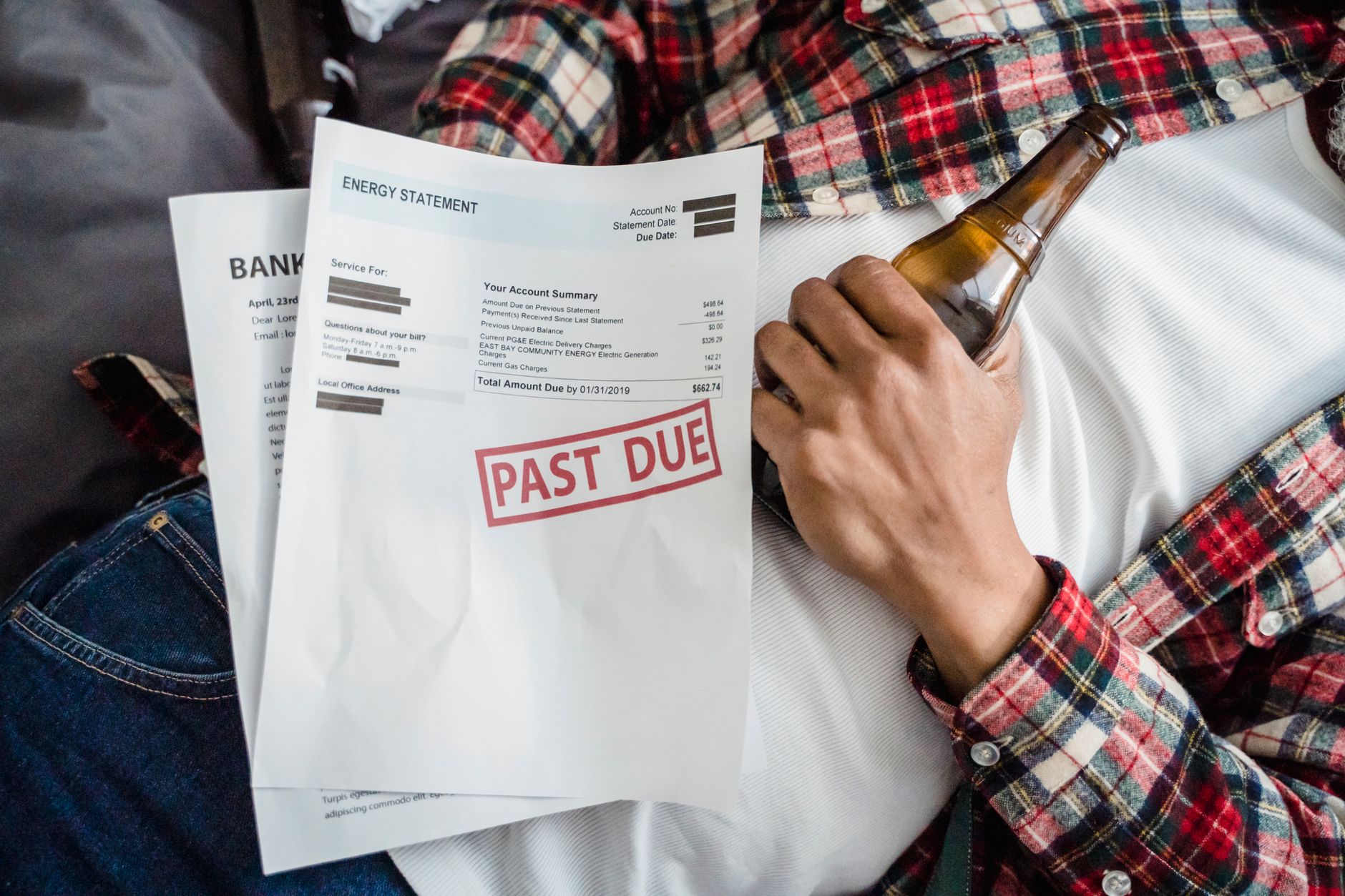

A negativação acontece quando uma empresa informa aos bureaus de crédito que o consumidor não pagou uma obrigação no prazo combinado. A partir daí, o CPF pode aparecer como restrito para consultas feitas por lojas, bancos, financeiras e outros credores. Isso costuma dificultar aprovação de cartão, crediário, empréstimo e financiamento.

Esse processo não é automático em qualquer atraso pequeno. Em geral, há um caminho: vencimento da dívida, atraso, tentativas de cobrança e, em certos casos, comunicação ao consumidor antes da inclusão. A lógica do sistema é permitir que o credor seja informado sobre o risco de concessão de crédito e, ao mesmo tempo, dar um prazo para que a pessoa regularize a situação.

Vale destacar que SPC e Serasa não são “quem cria a dívida”. Eles registram informações recebidas de empresas credoras. Por isso, se houver erro de apontamento, a correção costuma depender da origem da informação e da atualização no cadastro.

O que é o cadastro de inadimplentes?

É uma base de dados que reúne registros de consumidores que deixaram de pagar algum compromisso financeiro. Esses cadastros ajudam empresas a avaliar risco. Quando o nome entra nessa base, pode haver impacto na análise de crédito e na confiança comercial.

Esse registro não é uma punição eterna. Ele existe para refletir um comportamento de pagamento por um período limitado. Depois disso, a restrição deve ser retirada do cadastro, ainda que a obrigação financeira possa continuar existindo em outra esfera.

Por que as empresas consultam esse cadastro?

As empresas consultam porque querem reduzir o risco de emprestar ou vender a prazo para alguém que já mostrou dificuldade recente de pagar. Isso é parte da lógica do crédito. Para o consumidor, entender isso é útil porque ajuda a perceber por que a regularidade dos pagamentos pesa tanto em compras futuras.

Na prática, uma negativação pode influenciar desde uma simples compra parcelada até propostas de crédito mais estruturadas. Por isso, vale acompanhar seu CPF com frequência e corrigir problemas rapidamente. Se você quer entender melhor como organizar sua vida financeira, Explore mais conteúdo.

Quanto tempo a dívida fica no SPC e Serasa na prática

O prazo mais conhecido para permanência de dívida negativada é de até cinco anos. Esse período é um marco importante porque, ao se completar, o registro de inadimplência deve deixar de constar no cadastro de proteção ao crédito. A contagem não é algo que o consumidor deva imaginar de forma genérica; ela depende do evento que iniciou a restrição e das regras aplicáveis ao apontamento.

Esse prazo costuma ser a principal resposta para quem pergunta se o nome “fica para sempre” no SPC ou Serasa. A resposta é não. A restrição cadastral não é vitalícia. No entanto, o fato de sair do cadastro não significa que a relação com o credor foi resolvida. A dívida pode continuar a ser cobrada, e em muitos casos ainda vale a pena negociar para encerrar o problema de forma organizada.

O erro mais comum é acreditar que basta esperar o prazo acabar para resolver a vida financeira. Esperar pode tirar a restrição do cadastro, mas não recupera automaticamente a confiança do mercado, nem elimina a necessidade de ajustar orçamento, evitar novas dívidas e reconstruir histórico positivo.

O prazo conta a partir de quando?

Em termos práticos, o prazo de permanência no cadastro de inadimplentes é contado a partir de um marco legal e administrativo ligado ao registro da dívida. Por isso, não adianta olhar apenas para a data em que a conta venceu se houve mudanças, renegociação ou exclusão anterior. O ideal é consultar a informação detalhada do apontamento e, se necessário, confirmar os dados com o credor.

Se você suspeita que a data está errada, o caminho correto é contestar. Erros de cadastro acontecem. Um número errado, um contrato com informação desatualizada ou um débito já pago podem gerar restrição indevida. Nesses casos, a correção deve ser pedida com documentação adequada.

O prazo é o mesmo no SPC e no Serasa?

Na prática, a regra de permanência segue a lógica de prazo de negativação aplicada aos cadastros de inadimplência. Então, o consumidor não deve imaginar que existe uma “prazo do SPC” diferente de “prazo do Serasa” para a mesma dívida registrada como negativada. O importante é verificar o apontamento específico e sua origem.

Para o consumidor, a recomendação é sempre consultar o CPF nos canais oficiais ou nas plataformas autorizadas, conferir qual empresa registrou a informação e analisar o detalhe da anotação. Isso evita generalizações e ajuda a agir com precisão.

Diferença entre dívida, negativação e prescrição

Essa é uma das partes mais importantes do guia, porque muita confusão nasce aqui. Dívida é a obrigação financeira que não foi paga. Negativação é o registro dessa inadimplência em um cadastro de proteção ao crédito. Prescrição é um instituto jurídico que pode limitar a cobrança judicial em certas condições. São temas relacionados, mas não iguais.

Se você mistura esses conceitos, pode achar que a dívida deixou de existir só porque saiu do cadastro, ou que não precisa mais negociar porque o tempo passou. A realidade é mais cuidadosa. A saída do cadastro não apaga a existência do débito automaticamente. E o efeito da prescrição depende do tipo de obrigação e do contexto da cobrança.

Essa distinção faz toda a diferença para quem quer decidir entre pagar, renegociar ou aguardar. Agora vamos simplificar isso em partes.

O que é dívida?

Dívida é qualquer compromisso financeiro assumido e não cumprido integralmente no prazo. Pode ser cartão de crédito, empréstimo, financiamento, conta de consumo, mensalidade, entre outros tipos de obrigação. Quando o pagamento atrasa, começam os efeitos de cobrança e, em alguns casos, a negativação.

O que é negativação?

Negativação é a inclusão da informação de inadimplência no cadastro de proteção ao crédito. Ela não cria a dívida; apenas comunica ao mercado que houve inadimplência. Isso pode impactar análise de crédito, limite, parcelamento e até relacionamento comercial.

O que é prescrição?

Prescrição é um conceito jurídico que, em termos simples, pode limitar a possibilidade de cobrança judicial de uma dívida após certo tempo, dependendo da natureza da obrigação. Não é sinônimo de “dívida cancelada” nem de “nome limpo automaticamente”. Esse ponto merece atenção porque, mesmo quando a cobrança judicial fica limitada, outros efeitos podem permanecer por algum tempo ou existir em outras formas de cobrança permitidas.

Negativação e prescrição acontecem ao mesmo tempo?

Nem sempre. O prazo de permanência no cadastro e a discussão sobre prescrição são assuntos diferentes. Uma dívida pode sair do cadastro antes de qualquer discussão mais complexa sobre cobrança judicial, ou pode haver cobrança extrajudicial por um período que ainda exista interesse do credor. Por isso, a análise precisa ser individual.

O que acontece depois que a dívida sai do SPC e Serasa

Depois que o prazo de permanência no cadastro termina, o apontamento deve ser excluído do cadastro de inadimplentes. Isso significa que empresas que consultam aquele banco de dados específico deixam de ver a restrição antiga ligada àquela anotação. Para muita gente, esse é o primeiro alívio visível.

Mas o alívio do cadastro não resolve automaticamente tudo. Seu score pode continuar sendo influenciado por outros fatores, como histórico de pagamentos, endividamento atual, tempo de relacionamento financeiro e novas consultas de crédito. Além disso, o credor original pode seguir tentando receber o valor por meios permitidos.

Em resumo: sair do SPC e Serasa ajuda, mas não garante aprovação de crédito. Recuperar a confiança do mercado exige um conjunto de boas práticas financeiras e constância. É por isso que vale olhar para o seu orçamento, não apenas para o cadastro.

O nome fica limpo para sempre?

Não é bem assim. O registro da negativação pode sair, mas o histórico financeiro do consumidor é avaliado por vários critérios. Em outras palavras, o nome deixa de estar restrito por aquela dívida específica, porém a reputação de crédito depende do seu comportamento daqui para frente.

Isso explica por que duas pessoas sem restrição visível podem receber respostas diferentes ao pedir crédito. Renda, comprometimento do orçamento, relação com a instituição e consistência dos pagamentos também contam.

O credor pode continuar cobrando?

Em muitos casos, sim. A saída do cadastro não significa cancelamento da relação de dívida. A cobrança pode seguir dentro das regras aplicáveis, e o consumidor ainda pode negociar se isso fizer sentido para seu orçamento e objetivo financeiro.

Por isso, esperar a retirada da negativação nem sempre é a melhor estratégia se houver oportunidade de quitar com desconto ou parcelar de forma viável. O ideal é olhar para o custo total e para o impacto no seu caixa.

Como consultar se você tem dívida no SPC e Serasa

Consultar o CPF é o primeiro passo prático para entender sua situação real. Isso ajuda a descobrir se existe negativação, qual empresa registrou a informação e quais são os detalhes do apontamento. Sem consulta, o consumidor fica refém de suposições e boatos.

A consulta também serve para identificar se há erros. Às vezes, a pessoa acha que está com uma dívida antiga, mas o apontamento já foi removido. Outras vezes, existe uma restrição que o consumidor nem sabia. Saber exatamente o que consta no cadastro permite agir com segurança.

Se você está com medo de consultar, pense assim: informação é poder. Saber o que existe no seu CPF é melhor do que evitar a realidade. Quando você enxerga o problema, fica mais fácil começar a solução.

Passo a passo para consultar seu CPF

- Separe seu documento de identificação e seus dados básicos.

- Acesse os canais oficiais de consulta do cadastro desejado.

- Crie ou entre na sua conta, se for necessário.

- Confirme sua identidade com os dados solicitados.

- Verifique se há apontamentos ativos ou históricos exibidos.

- Anote o nome do credor, o valor e a data informada no registro.

- Salve prints ou registros da consulta para comparação futura.

- Se houver erro, reúna documentos para contestação.

Esse processo parece simples, mas faz muita diferença. Consultar corretamente evita negociações feitas no escuro e ajuda a separar dívida real de informação desatualizada. Se quiser continuar aprendendo sobre organização financeira, Explore mais conteúdo.

O que observar na consulta?

Não basta ver apenas “tem restrição” ou “não tem restrição”. Você deve observar quem lançou a dívida, qual é o valor apontado, se há datas compatíveis e se o registro faz sentido com a sua história financeira. Qualquer detalhe incoerente merece atenção.

Também vale verificar se o apontamento já foi baixado após pagamento ou renegociação concluída. Se a dívida foi quitada e mesmo assim continua aparecendo, é possível pedir atualização com o credor e acompanhar a correção no cadastro.

Passo a passo para descobrir o que fazer com a sua dívida

Se você quer sair da confusão e agir com estratégia, siga este roteiro. Ele ajuda a analisar a dívida sem pressa exagerada e sem cair em ofertas ruins. A lógica é simples: entender, comparar, decidir e acompanhar.

Esse passo a passo serve para quase qualquer caso de inadimplência, porque organiza a decisão com base em números e não em emoção. Dívida mexe com a cabeça, mas a solução precisa de método.

Tutorial prático: como agir diante de uma negativação

- Identifique exatamente qual é a dívida, com nome do credor e valor indicado.

- Verifique se a informação está correta e se o apontamento ainda está ativo.

- Separe sua renda mensal líquida e seus gastos fixos essenciais.

- Descubra quanto realmente sobra por mês para uma negociação viável.

- Compare as propostas de desconto, parcelamento e pagamento à vista.

- Calcule o impacto da parcela no seu orçamento para não criar um novo problema.

- Pense se a negociação melhora sua vida financeira ou apenas estende a dívida.

- Formalize o acordo por canal seguro e guarde todos os comprovantes.

- Acompanhe a baixa da negativação após a quitação ou conforme o contrato.

- Monitore seu CPF por um período para confirmar se tudo foi atualizado corretamente.

Se houver mais de uma dívida, não tente resolver tudo ao mesmo tempo sem estratégia. Priorize o que tem maior impacto no orçamento, maior risco de cobrança ou melhor oportunidade de desconto. Organização vale mais do que pressa.

Quanto custa negociar uma dívida negativada?

O custo de negociar depende do tipo de dívida, do valor original, do tempo de atraso e da política do credor. Em alguns casos, o desconto para pagamento à vista pode ser alto. Em outros, o parcelamento pode parecer fácil, mas sair caro por causa dos juros embutidos.

Negociar não é só perguntar “quanto você faz?”. O ideal é calcular o custo total. Uma parcela pequena pode parecer confortável, mas se o acordo for longo demais, o valor final pode ficar pesado. Por isso, comparar as opções é fundamental.

Vamos ver um exemplo prático para deixar isso mais claro.

Exemplo de cálculo simples

Imagine uma dívida de R$ 10.000 com proposta de parcelamento em 12 vezes a uma taxa de 3% ao mês. Se os juros incidirem sobre o saldo e o plano for estruturado com parcelas fixas aproximadas, o custo total pode ficar bem acima dos R$ 10.000 originais. Em uma simulação simplificada, o consumidor pode acabar pagando algo próximo de R$ 11.300 a R$ 11.500, dependendo da estrutura do acordo e das tarifas envolvidas.

Agora compare isso com uma proposta à vista com desconto de 60%. Nesse caso, o valor poderia cair para R$ 4.000. Perceba como a diferença é enorme. Às vezes, economizar para quitar em poucos meses faz muito mais sentido do que aceitar um parcelamento longo que compromete o orçamento.

O que é mais vantajoso: desconto ou parcela?

Se você tem dinheiro guardado e o desconto é forte, pagar à vista costuma ser melhor. Se a parcela cabe folgadamente no orçamento e não compromete contas essenciais, o parcelamento pode ser aceitável. O erro está em assumir que toda parcela baixa é boa. Nem sempre é.

O critério certo é este: depois de pagar a parcela, ainda sobra dinheiro para aluguel, alimentação, transporte, saúde e imprevistos? Se a resposta for não, a negociação está agressiva demais para o seu momento.

Tabela comparativa: SPC, Serasa e outros cuidados do consumidor

Entender as diferenças entre os principais cadastros e práticas de mercado ajuda a evitar confusão. A tabela abaixo resume aspectos importantes para o consumidor.

| Aspecto | SPC | Serasa | O que o consumidor deve observar |

|---|---|---|---|

| Tipo de informação | Registro de inadimplência e consulta de crédito | Registro de inadimplência, score e dados de crédito | Verifique quem lançou a informação e se os dados estão corretos |

| Impacto principal | Dificulta concessão de crédito e compras a prazo | Afeta análise de crédito, score e ofertas | O impacto real depende do perfil da empresa que consulta |

| Prazo de permanência | Segue a lógica de cadastro de inadimplência com limite temporal | Segue a lógica de cadastro de inadimplência com limite temporal | Confirme sempre a data do apontamento e do encerramento |

| Consulta | Pode ser feita por canais próprios e parceiros | Pode ser feita em canais digitais e parceiros | Use fontes confiáveis e guarde comprovantes |

Essa tabela não substitui a conferência do seu caso real, mas ajuda a entender o cenário. O ponto principal é saber que a restrição não nasce no birô de crédito; ela vem da informação enviada por uma empresa credora.

Tabela comparativa: negativação, cobrança e prescrição

Uma das confusões mais comuns é misturar os efeitos do cadastro com a possibilidade de cobrança. Veja a comparação para ficar mais fácil de entender.

| Conceito | O que significa | Impacto no CPF | O que fazer |

|---|---|---|---|

| Negativação | Inclusão da dívida em cadastro de inadimplentes | Pode dificultar crédito e compras parceladas | Consultar, verificar e negociar ou contestar |

| Cobrança extrajudicial | Contato do credor para receber o valor devido | Não é a mesma coisa que restrição no cadastro | Analisar proposta e guardar provas |

| Cobrança judicial | Ação para buscar o recebimento pela via da Justiça | Depende da natureza da dívida e do caso concreto | Buscar orientação adequada se houver processo |

| Prescrição | Limite jurídico para certas cobranças, conforme o caso | Não significa que o nome fica limpo automaticamente | Entender a natureza da obrigação antes de decidir |

Se a sua dúvida é “se passou o prazo, posso ignorar?”, a resposta responsável é: não trate isso como regra automática. Cada dívida tem detalhes próprios. Sempre vale analisar o tipo de contrato e o histórico do caso.

Tabela comparativa: quando vale negociar, esperar ou contestar

Nem toda situação pede a mesma atitude. Em alguns casos, negociar rápido é a melhor opção. Em outros, pode existir erro e o correto é contestar. Veja uma visão prática.

| Situação | Melhor caminho | Por quê | Risco de não agir |

|---|---|---|---|

| Dívida correta e com desconto alto | Negociar e avaliar pagamento à vista | Pode reduzir muito o custo total | Perder desconto e continuar restrito |

| Dívida correta, mas parcela aperta o orçamento | Negociar apenas se a parcela couber com folga | Evita novo atraso por acordo mal planejado | Criar uma nova inadimplência |

| Registro com valor errado | Contestar com documentos | Erro cadastral precisa ser corrigido | Manter restrição indevida |

| Dívida já paga e ainda ativa | Pedir baixa imediata | O cadastro deve refletir a realidade | Continuar com nome negativado sem motivo |

Como calcular o impacto da dívida no seu orçamento

Quando a pessoa está negativada, a pergunta central costuma ser: “Consigo pagar isso sem piorar meu mês?” Essa pergunta é melhor do que “qual a menor parcela que existe?”, porque uma parcela baixa demais pode apenas adiar o problema. O orçamento é o que define se a negociação é sustentável.

Um cálculo simples ajuda muito. Primeiro, levante sua renda líquida. Depois, liste gastos essenciais como moradia, alimentação, transporte, saúde e contas básicas. O que sobrar é a faixa que pode ser usada para a dívida, de preferência com margem para imprevistos.

Exemplo numérico de orçamento

Imagine uma renda líquida de R$ 3.500 por mês. Seus gastos essenciais somam R$ 2.700. Sobram R$ 800. Isso não quer dizer que você deva comprometer os R$ 800 inteiros com uma parcela. O ideal é deixar uma folga para emergências. Nesse cenário, talvez uma parcela entre R$ 300 e R$ 500 seja mais segura, dependendo das demais obrigações.

Se a oferta de renegociação pede R$ 700 por mês, a operação pode até parecer possível no papel, mas ficaria apertada demais. E parcela apertada costuma gerar novo atraso. Em dívidas, o barato mal planejado pode sair caro.

Como saber se a parcela cabe?

Uma regra prática é evitar comprometer a maior parte da sobra mensal com uma única dívida, principalmente se você ainda tem outras despesas variáveis. Quanto mais instável for sua renda, mais conservador deve ser o valor da parcela. Isso vale especialmente para autônomos, trabalhadores com comissão e pessoas com renda sazonal.

Se o acordo for muito longo, pergunte-se: consigo manter essa disciplina até o final sem precisar recorrer a novo crédito? Se a resposta for duvidosa, talvez seja melhor guardar um pouco mais e negociar depois com uma entrada maior ou buscar outra solução.

Passo a passo para negociar a dívida com segurança

Negociar com segurança não é apenas aceitar o primeiro acordo oferecido. É analisar o custo, conferir os termos e guardar comprovantes. Isso reduz a chance de problemas futuros e aumenta a chance de a baixa no cadastro acontecer corretamente.

O passo a passo abaixo serve para quem quer renegociar sem cair em armadilhas. Ele pode ser usado tanto em dívidas bancárias quanto em dívidas de varejo, fatura, serviços e outros débitos comuns ao consumidor.

Tutorial prático de negociação

- Confirme qual é a dívida e quem é o credor atual.

- Verifique se o valor mostrado está correto e se há encargos explicados.

- Decida seu limite máximo de parcela ou valor à vista antes de falar com o credor.

- Pergunte se há desconto para quitação imediata.

- Compare o valor final à vista com o total parcelado.

- Peça que o acordo seja formalizado por escrito ou por ambiente seguro.

- Leia com atenção multas, juros, data de vencimento e condições de baixa da restrição.

- Salve o contrato, boletos, comprovantes e protocolos de atendimento.

- Pague apenas pelos canais oficiais informados no acordo.

- Depois de pagar, acompanhe se o nome saiu da restrição no prazo esperado.

Se surgir pressão para decidir na hora, pare e respire. A pressa é inimiga da boa negociação. Um acordo ruim assinado apressadamente pode dificultar ainda mais sua recuperação financeira.

Quanto tempo a restrição demora para sair depois do pagamento?

Depois que a dívida é paga ou renegociada conforme o acordo, a informação deve ser atualizada no cadastro de acordo com as regras aplicáveis e os fluxos de comunicação entre credor e birô de crédito. O consumidor não precisa aceitar demora excessiva sem justificativa. O ideal é acompanhar a baixa da anotação e cobrar a atualização se ela não acontecer.

É importante entender que pagar não significa que a mudança aparecerá instantaneamente em todas as consultas do mercado. Pode haver um intervalo operacional de atualização. Por isso, guardar o comprovante é essencial. Sem comprovante, fica mais difícil provar que a obrigação foi resolvida.

Se a restrição permanecer por muito tempo após a quitação, vale abrir solicitação de correção com o credor e registrar protocolos. Persistindo o problema, o consumidor pode buscar os canais de atendimento adequados e, se necessário, orientação jurídica ou defesa do consumidor.

O que guardar após pagar?

Guarde contrato, comprovante de pagamento, comprovante de quitação, comprovantes de transferência, boletos e e-mails de confirmação. Isso facilita qualquer contestação futura. Organização é proteção.

Erros comuns ao lidar com dívida no SPC e Serasa

Muita gente até sabe que existe um prazo para a dívida ficar no cadastro, mas erra na hora de agir. Esses erros podem atrasar a recuperação do crédito ou até criar um novo endividamento. Conhecer os deslizes mais comuns ajuda a evitá-los.

Veja os principais pontos de atenção abaixo. Se você se reconhecer em algum, não se culpe: use a informação para ajustar o rumo.

- Esperar o prazo terminar sem organizar o orçamento.

- Negociar sem saber quanto pode pagar de verdade.

- Aceitar parcelas que cabem só no primeiro mês.

- Não guardar comprovantes de pagamento e de quitação.

- Confundir saída do cadastro com cancelamento da dívida.

- Ignorar a possibilidade de erro no apontamento.

- Fechar acordo sem ler as cláusulas de juros e multa.

- Usar novo crédito para pagar dívida sem plano de saída.

- Confiar em promessas fáceis sem verificar a origem da oferta.

Dicas de quem entende para recuperar o controle financeiro

Quem lida bem com dívidas não é quem nunca erra, mas quem corrige a rota rápido. Recuperar o controle exige disciplina simples, não fórmulas mágicas. Algumas atitudes fazem enorme diferença no resultado.

As dicas abaixo são práticas, realistas e focadas no consumidor comum. Pequenos ajustes, repetidos com constância, ajudam mais do que grandes promessas difíceis de cumprir.

- Priorize contas essenciais antes de qualquer acordo novo.

- Monte um limite mensal de dívida que não comprometa sua alimentação e moradia.

- Se possível, negocie à vista para buscar melhor desconto.

- Não faça mais de uma renegociação ao mesmo tempo sem controle do caixa.

- Evite parcelamentos muito longos, porque o risco de novo aperto aumenta.

- Monitore seu CPF periodicamente para identificar mudanças rapidamente.

- Crie um fundo simples de emergência, mesmo que pequeno.

- Use lembretes para pagar contas antes do vencimento.

- Se a renda oscila, negocie com margem de segurança maior.

- Leia todas as propostas com calma antes de aceitar.

- Organize dívidas por prioridade: juros, urgência e impacto no crédito.

- Depois de sair da negativação, mantenha o bom comportamento de pagamento por consistência.

Se você quer continuar aprendendo formas de organizar a vida financeira, vale visitar Explore mais conteúdo. Conhecimento prático ajuda a evitar decisões caras.

Como o score de crédito reage à dívida no SPC e Serasa

O score de crédito costuma cair quando há inadimplência registrada, porque o sistema interpreta o atraso como um sinal de maior risco. Isso não quer dizer que o score seja fixo ou definitivo. Ele pode mudar conforme seu comportamento financeiro se torna mais saudável.

É importante não confundir score baixo com “fim da chance de crédito”. O score é uma referência. Empresas podem combinar essa informação com renda, histórico e outras análises. Por isso, depois de sair da restrição, o score tende a se beneficiar de pagamentos em dia, mas a recuperação não é instantânea.

Se você resolveu uma dívida, continue cuidando do seu nome. Não adianta apagar uma negativação e voltar a atrasar as contas básicas. O mercado percebe consistência, e o seu histórico vai refletir isso.

O que ajuda a melhorar o score?

Pagar contas no prazo, manter dados atualizados, evitar atrasos recorrentes, usar o crédito com responsabilidade e reduzir o nível de comprometimento da renda são atitudes que ajudam. O score responde ao comportamento, não a truques rápidos.

Simulações práticas para entender o custo de uma dívida

Simular é uma das melhores formas de decidir. Quando o valor é mostrado em números, fica mais fácil perceber se a proposta realmente cabe no bolso. Veja exemplos simples e realistas.

Simulação 1: quitação com desconto

Dívida original: R$ 5.000.

Desconto para pagamento à vista: 70%.

Valor final: R$ 1.500.

Nesse caso, se você conseguir juntar os R$ 1.500 em pouco tempo sem se desorganizar, a quitação pode ser muito vantajosa. O abatimento foi grande e o custo final ficou bem menor que o débito original.

Simulação 2: parcelamento aparentemente leve

Dívida original: R$ 8.000.

Parcelamento em 24 vezes de R$ 420.

Total pago: R$ 10.080.

Perceba que a parcela parece acessível, mas o total pago subiu bastante. Se o seu objetivo é sair rápido da dívida e economizar, um parcelamento longo pode não ser a melhor escolha.

Simulação 3: comparação entre esperar e negociar

Suponha uma dívida de R$ 3.000 com oferta de quitação por R$ 900. Se você espera só para “sumir do cadastro”, talvez consiga retirar a negativação após o prazo aplicável, mas a dívida continua existindo. Se, no entanto, você conseguir pagar os R$ 900 e se livrar do passivo financeiro, o ganho pode ser maior em tranquilidade e organização.

A decisão certa depende do seu caixa, mas a regra é clara: compare sempre o custo financeiro com o custo emocional e com o impacto no seu futuro de crédito.

Tabela comparativa: formas de resolver a dívida

Existem diferentes caminhos para sair da inadimplência. A melhor opção depende da sua renda, da urgência e da oferta disponível.

| Estratégia | Vantagem | Desvantagem | Quando considerar |

|---|---|---|---|

| Pagamento à vista | Maior chance de desconto e encerramento rápido | Exige capital disponível | Quando houver reserva ou possibilidade real de juntar valor |

| Parcelamento curto | Divide o impacto no orçamento | Pode exigir parcela maior | Quando a renda comporta com folga |

| Parcelamento longo | Parcela menor no mês | Custo total maior e mais risco de novo atraso | Quando não houver outra alternativa e a parcela for segura |

| Esperar o prazo do cadastro | Retira a restrição do cadastro com o tempo | Não resolve a dívida em si | Quando não houver condição de pagar e for preciso reorganizar o caixa |

O melhor caminho não é o que parece mais fácil no momento, e sim o que sustenta sua vida financeira sem criar novas pendências.

Erros de interpretação sobre o tempo que dívida fica no SPC e Serasa

Há muitas crenças populares sobre esse assunto. Algumas são inofensivas, outras fazem o consumidor tomar decisões ruins. Vamos corrigir as mais comuns de forma simples.

Primeiro: sair do cadastro não é o mesmo que ganhar crédito automático. Segundo: dívida não vira “inexistente” só porque o nome saiu da lista. Terceiro: pagar uma dívida não melhora o score por mágica. O resultado vem com o tempo e com comportamento consistente.

Quarto: nem toda dívida pode ser tratada da mesma forma. Cartão, banco, loja, serviço e financiamento podem ter detalhes diferentes. Quinto: “deixar para depois” quase sempre aumenta a dificuldade emocional de resolver. Quanto antes você organiza, mais escolhas você tem.

Passo a passo para proteger seu CPF depois de sair da negativação

Resolver uma dívida é importante, mas proteger o CPF depois disso é ainda melhor. Quando a pessoa volta a organizar as contas, ela evita repetir o problema e constrói histórico positivo.

Esse segundo tutorial é ideal para transformar alívio em estabilidade. Não basta sair da lista; é preciso manter o nome saudável.

Tutorial prático de proteção do CPF

- Confirme que a restrição foi realmente baixada nos canais consultados.

- Guarde o comprovante de quitação em local fácil de acessar.

- Atualize dados cadastrais em bancos e empresas onde você mantém relacionamento.

- Revise seu orçamento mensal e identifique pontos de desperdício.

- Crie uma reserva, mesmo pequena, para evitar atrasos futuros.

- Concentre pagamentos em datas organizadas para não esquecer vencimentos.

- Evite assumir novas parcelas antes de estabilizar o caixa.

- Use o crédito com parcimônia até recuperar confiança.

- Monitore seu CPF periodicamente para identificar novas ocorrências.

- Reavalie suas metas financeiras e faça ajustes quando necessário.

Esse cuidado contínuo evita a sensação de “saí de uma dívida para entrar em outra”. Estabilidade financeira é construída em etapas, não em um ato isolado.

Quando vale procurar ajuda especializada

Nem todo problema financeiro precisa ser enfrentado sozinho. Quando existem várias dívidas, cobrança judicial, bloqueios de renda, desconto em folha ou dúvida sobre contrato, a ajuda especializada pode ser útil. O importante é procurar orientação confiável.

Ajuda séria não promete milagre. Ela examina documentos, explica riscos e orienta o melhor caminho conforme o caso. Se a oferta parecer boa demais, desconfie. Em finanças, solução boa é a que faz sentido no papel e na prática.

Também vale buscar apoio quando você não consegue organizar o orçamento mesmo após tentar sozinho. Às vezes, o problema não é falta de vontade, mas falta de método.

Pontos-chave

- O prazo de permanência da dívida no cadastro de inadimplentes costuma ser limitado e não é eterno.

- Sair do SPC e Serasa não apaga automaticamente a dívida.

- Negativação, cobrança e prescrição são conceitos diferentes.

- Consultar o CPF é essencial para entender sua situação real.

- Negociar com base no orçamento evita novos atrasos.

- Desconto à vista pode ser melhor que parcela longa.

- Guardar comprovantes é indispensável.

- Erros cadastrais acontecem e podem ser contestados.

- O score reage ao comportamento financeiro ao longo do tempo.

- Recuperar crédito exige consistência, não truques rápidos.

- Organização financeira reduz o risco de voltar à inadimplência.

Perguntas frequentes

Quanto tempo a dívida fica no SPC e Serasa?

Em regra, a negativação pode permanecer por até cinco anos, conforme o cadastro de inadimplência e o marco aplicável ao registro. Depois disso, o apontamento deve ser retirado do cadastro, ainda que a dívida possa continuar existindo em outras frentes.

Se a dívida sair do cadastro, eu não devo mais nada?

Não necessariamente. Sair do cadastro não é o mesmo que quitar a obrigação. A dívida pode continuar existindo e pode haver cobrança por outros meios permitidos.

Posso ser cobrado mesmo depois de sair do SPC e Serasa?

Sim, em muitos casos o credor ainda pode cobrar dentro das regras aplicáveis. A exclusão do cadastro não extingue automaticamente a dívida.

O prazo começa na data em que a conta venceu?

Nem sempre de forma simplificada. O marco correto depende do registro e das informações associadas ao apontamento. Se houver dúvida, o ideal é consultar os dados e confirmar com o credor.

Pago a dívida, o nome sai na hora?

Nem sempre na hora. Pode haver prazo operacional para atualização, mas o credor deve providenciar a baixa conforme os procedimentos aplicáveis. Guarde comprovantes e acompanhe a consulta.

Negociar dívida melhora o score imediatamente?

Não imediatamente. O score tende a responder ao comportamento financeiro ao longo do tempo. Pagar ajuda, mas a recuperação costuma ser gradual.

Se meu nome saiu do cadastro, consigo crédito facilmente?

Não obrigatoriamente. As empresas analisam vários fatores, como renda, histórico e relacionamento. A ausência de restrição é importante, mas não garante aprovação.

Posso contestar uma dívida que não reconheço?

Sim. Se a cobrança ou o registro estiver errado, reúna documentos e peça correção. Erros cadastrais devem ser tratados rapidamente.

Vale a pena esperar o prazo acabar?

Depende. Se você não tem condição de pagar agora, pode ser uma estratégia de curto prazo observar o prazo cadastral. Mas, se houver chance de desconto relevante e o pagamento couber no bolso, negociar pode ser mais vantajoso.

Parcelamento sempre é melhor do que pagar à vista?

Não. Parcelamento só é bom quando a parcela cabe com folga e o custo total faz sentido. Em muitos casos, o pagamento à vista é mais barato.

Posso ter meu nome negativado por qualquer atraso?

Nem todo atraso vira negativação imediata. A empresa normalmente segue critérios e procedimentos próprios, respeitando as regras de cobrança e comunicação.

O SPC e o Serasa são a mesma coisa?

Não são a mesma empresa, embora ambos atuem na análise de crédito e no registro de informações de inadimplência. O consumidor deve consultar o que aparece em cada cadastro.

Se eu pagar uma dívida antiga, ela some do histórico?

O registro específico pode ser baixado, mas o histórico financeiro como um todo não é apagado. As empresas podem considerar seu comportamento anterior e atual na análise de risco.

Como evitar voltar a ficar negativado?

Organize o orçamento, mantenha contas essenciais em dia, crie reserva mínima e evite assumir parcelas que dependem de sorte para caber no mês.

É melhor pagar uma dívida pequena ou uma grande primeiro?

Depende do custo, da urgência e do impacto no orçamento. Em geral, priorize o que causa mais dano financeiro ou oferece melhor oportunidade de desconto, desde que haja lógica no plano geral.

Posso negociar mesmo sem ter dinheiro para entrada?

Às vezes sim, mas é preciso avaliar se o acordo ficará sustentável. Em muitos casos, esperar um pouco para formar entrada melhora a negociação.

Onde posso aprender mais sobre finanças pessoais?

Você pode seguir estudando com conteúdos práticos e confiáveis. Um bom próximo passo é Explore mais conteúdo, para continuar evoluindo sua organização financeira.

Glossário final

Cadastro de inadimplência

Base de dados onde aparecem registros de consumidores com dívidas em atraso.

Negativação

Inclusão do nome do consumidor em cadastro de proteção ao crédito.

Credor

Empresa ou pessoa que tem direito a receber um valor.

Devedor

Consumidor que não pagou a obrigação no prazo.

Score de crédito

Pontuação usada por empresas para estimar o risco de inadimplência.

Renegociação

Novo acordo para pagamento da dívida com condições diferentes da original.

Quitação

Encerramento da dívida por pagamento total ou acordo concluído.

Prescrição

Limite jurídico que pode afetar a cobrança judicial, conforme o tipo de débito.

Baixa cadastral

Retirada do apontamento de inadimplência do cadastro.

Comprovante

Documento que prova pagamento, acordo ou quitação.

Parcelamento

Forma de dividir o valor devido em várias parcelas.

Pagamento à vista

Quitação em uma única vez, geralmente com possibilidade de desconto.

Consulta de CPF

Verificação da situação cadastral e de crédito do consumidor.

Juros

Valor adicional cobrado pelo uso do crédito ou pelo atraso no pagamento.

Multa

Encargo cobrado por descumprimento do prazo de pagamento, quando aplicável.

Entender o tempo que dívida fica no SPC e Serasa é o primeiro passo para sair da confusão e assumir o controle da própria vida financeira. O mais importante é guardar esta ideia: o cadastro de inadimplência tem prazo, mas a solução financeira depende das suas decisões. Saber disso evita medo desnecessário e ajuda você a agir com mais calma e inteligência.

Se a sua dívida está ativa, o melhor caminho costuma ser analisar o valor, consultar o CPF, comparar negociação com o seu orçamento e decidir com base em números, não em impulso. Se a restrição já saiu, ainda assim vale cuidar do crédito para reconstruir a confiança do mercado. Em ambos os casos, organização e constância fazem diferença.

Não existe fórmula mágica para limpar o nome de forma duradoura. Existe método, disciplina e informação confiável. E o lado bom é que qualquer pessoa pode começar com passos pequenos: olhar as contas, evitar novas parcelas desnecessárias, guardar comprovantes e acompanhar o CPF com regularidade.

Se você quiser continuar aprendendo de forma simples e prática, volte ao nosso conteúdo e siga explorando temas que ajudam no seu dia a dia. O caminho para uma vida financeira mais leve começa quando você entende o problema e toma a primeira decisão com clareza.

Resumo final: a dívida não fica para sempre no SPC e Serasa, mas o prazo não resolve sozinho sua vida financeira. Consultar, comparar e negociar com estratégia é o que realmente faz diferença.

Para seguir aprendendo com conteúdo útil e direto ao ponto, Explore mais conteúdo.