Introdução

Se você nunca usou crédito com frequência, pode parecer que SPC e Serasa são nomes complicados, quase como se fossem lugares onde a dívida “fica presa” para sempre. A boa notícia é que não funciona assim. Existe regra, existe prazo, existe procedimento, e entender isso muda completamente a forma como você lida com cobrança, restrição no nome e até com a sua tranquilidade no dia a dia.

Quando alguém pesquisa sobre tempo que dívida fica no SPC e Serasa, normalmente quer descobrir três coisas: por quanto tempo o nome pode ficar com restrição, o que acontece depois desse prazo e como sair dessa situação sem piorar o problema. Este tutorial foi feito para responder exatamente isso de forma simples, direta e sem enrolação, como se eu estivesse sentando ao seu lado e explicando tudo passo a passo.

Esse conteúdo é para quem nunca usou, usou pouco ou está começando agora a entender crédito, conta em atraso, cobrança e renegociação. Se você quer evitar sustos ao pedir um cartão, fazer um financiamento, assinar um contrato ou organizar suas finanças, você vai sair daqui com uma visão muito mais clara sobre o que realmente importa.

Ao final da leitura, você vai saber como o processo funciona, quais são os prazos mais comuns, o que muda entre negativação e cobrança, como consultar o próprio nome com segurança, como negociar com mais estratégia e quais erros evitar para não transformar um problema temporário em uma dor de cabeça maior. E, o mais importante: você vai entender que ter uma dívida não define seu futuro financeiro, mas ignorar o assunto pode custar caro.

Se a sua dúvida é prática e objetiva, você está no lugar certo. Ao longo do texto, vamos falar sobre prazo de permanência da dívida, retirada do apontamento, prescrição, diferença entre SPC e Serasa, impactos no score e formas de recuperar sua credibilidade financeira. E, sempre que fizer sentido, eu vou trazer exemplos numéricos, simulações e comparações para deixar tudo mais fácil de visualizar.

Quando você entende o que acontece com a dívida, consegue tomar decisões melhores: negociar com calma, evitar acordos ruins, planejar pagamentos e até proteger seu orçamento de novas pendências. Se quiser continuar aprendendo depois deste guia, vale também Explore mais conteúdo para aprofundar sua educação financeira com segurança.

O que você vai aprender

Este tutorial foi estruturado para levar você do básico ao avançado sem pressupor conhecimento prévio. Veja o que você vai aprender ao longo do conteúdo:

- O que são SPC e Serasa e por que eles aparecem na análise de crédito.

- Qual é o tempo que dívida fica no SPC e Serasa, na prática.

- O que significa negativação, cobrança, restrição e score de crédito.

- Como funciona a retirada do nome após o prazo permitido.

- Qual a diferença entre dívida registrada, dívida vencida e dívida prescrita.

- Como consultar seu nome e interpretar o resultado com segurança.

- Como negociar uma dívida sem cair em armadilhas.

- Como escolher entre pagar à vista, parcelar ou esperar a melhor estratégia.

- Quais erros comuns fazem as pessoas pagarem mais do que deveriam.

- Como recuperar o controle financeiro depois da restrição.

Antes de começar: o que você precisa saber

Antes de falar sobre prazos, vale alinhar alguns termos básicos. Isso evita confusão e ajuda você a entender a lógica do processo. Muitas pessoas misturam nome sujo, score baixo, dívida antiga, protesto e cobrança bancária como se fosse tudo a mesma coisa, mas não é.

SPC é uma base de consulta muito usada no comércio e por empresas de crédito. Serasa é outra base conhecida no mercado financeiro e entre consumidores, também usada para registrar informações de inadimplência e consulta de risco. Em ambos os casos, a ideia é informar que existe uma dívida em atraso associada ao CPF do consumidor.

Negativação é quando uma empresa informa ao cadastro de proteção ao crédito que existe uma dívida vencida e não paga. Restrição é o efeito prático dessa informação na análise de crédito. Já score é uma pontuação que tenta estimar a chance de pagamento do consumidor. Ele não é a dívida em si, mas pode ser influenciado por ela.

Dívida prescrita é um conceito jurídico importante e diferente de negativação. Em linguagem simples, significa que o credor perde a possibilidade de cobrar judicialmente em certas condições após um prazo legal. Isso não é a mesma coisa que o nome sair do SPC ou do Serasa. Uma coisa é o registro da inadimplência; outra é a possibilidade legal de cobrar.

Renegociar é tentar um novo acordo com o credor, mudando valor, prazo ou forma de pagamento. Isso pode ajudar muito, mas precisa ser analisado com calma para evitar parcelas que cabem hoje e viram problema amanhã.

Resumo rápido: o fato de uma dívida estar no SPC ou no Serasa não significa que ela ficará lá para sempre. Existe prazo de permanência para o registro da inadimplência, mas a dívida pode continuar existindo, podendo ainda ser cobrada por outros meios dentro das regras aplicáveis.

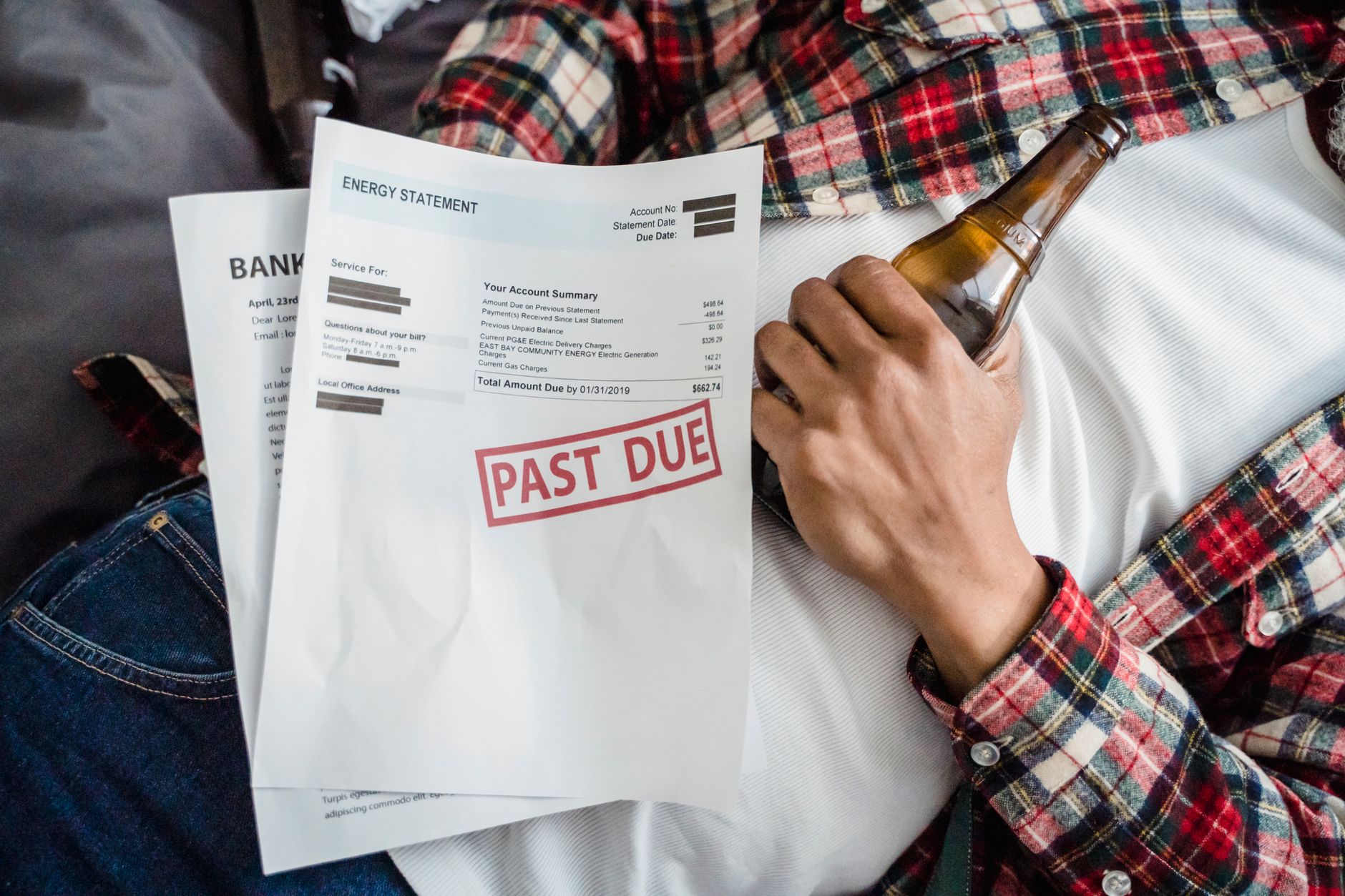

O que significa o tempo que dívida fica no SPC e Serasa

De forma direta, o tempo que dívida fica no SPC e Serasa costuma estar ligado ao prazo em que a informação de inadimplência pode permanecer registrada nos cadastros de proteção ao crédito. Em termos práticos, o consumidor não fica “marcado para sempre”. Existe um período em que a restrição pode aparecer e afetar a análise de crédito, mas esse período não é infinito.

O ponto mais importante para quem nunca usou crédito é entender que a consulta ao nome não serve para punir ninguém. Ela é usada por empresas para medir risco. Se existe uma dívida vencida e não paga, isso pode sinalizar maior chance de atraso futuro. Por isso, a empresa decide se aprova ou não um pedido, define limite, cobra garantia ou pede mais informações.

Esse prazo é diferente da vida inteira da dívida. Em outras palavras: o nome pode sair da lista de restrição, mas a dívida em si não desaparece automaticamente como se fosse magia. Ela pode continuar existindo no relacionamento entre você e o credor, dependendo do caso, com possibilidade de cobrança e negociação.

O que muda entre estar com o nome negativado e ter uma dívida ativa

Estar com o nome negativado significa que a empresa registrou a inadimplência em um cadastro de proteção ao crédito. Já ter uma dívida ativa significa que existe um débito ainda não resolvido com o credor. A negativação é um efeito do atraso; a dívida é o problema original.

Isso importa porque muita gente acredita que, se a restrição sair do CPF, a dívida “sumiu”. Não é assim. O nome pode ser retirado do cadastro após o prazo permitido ou após pagamento e baixa do registro, mas a situação contratual precisa ser analisada separadamente.

Na prática, você deve pensar assim: a negativação afeta sua reputação de crédito; a dívida afeta seu bolso e sua relação com o credor. Resolver uma coisa ajuda, mas nem sempre resolve a outra automaticamente.

Quanto tempo uma dívida pode ficar registrada

Em linguagem simples, o registro de inadimplência em cadastros de proteção ao crédito costuma seguir um prazo máximo definido por regras aplicáveis. O consumidor precisa entender que esse prazo não é um “castigo” pessoal, e sim um limite de permanência da informação no cadastro.

Esse prazo é contado a partir de um marco específico relacionado ao débito inadimplido, e não necessariamente a partir do primeiro atraso de qualquer parcela. Por isso, para entender o tempo de permanência, é importante olhar a origem da cobrança, o contrato e a comunicação feita ao consumidor.

Mais importante ainda: mesmo quando o registro sai do cadastro, o credor pode continuar tentando cobrar a dívida por meios permitidos, e a dívida pode continuar existindo no plano contratual ou jurídico, conforme o caso. Por isso, não é prudente “esperar passar” sem analisar o impacto financeiro total.

Como funciona o cadastro de inadimplência na prática

Quando uma empresa identifica atraso e decide registrar o débito, ela envia a informação para a base de consulta. Isso pode influenciar banco, loja, administradora de cartão, financeira e outras empresas que consultam o CPF antes de aprovar crédito. O efeito prático é que seu acesso a novas operações pode ficar mais difícil, mais caro ou depender de análise adicional.

Para quem nunca usou crédito, pense nisso como um histórico resumido de confiança. Se o sistema vê que houve atraso não resolvido, a tendência é reduzir o limite, recusar o pedido ou pedir condições mais rígidas. Se a dívida é paga e o registro é baixado, a análise pode melhorar, mas o score e o histórico podem levar um tempo para refletir isso.

Vale destacar que cadastro de inadimplência não é sinônimo de processo judicial, nem de protesto em cartório, nem de cobrança por ligação. São coisas diferentes. Uma dívida pode ser cobrada sem estar negativada, pode estar negativada sem protesto, e pode até existir um protesto mesmo sem a pessoa entender exatamente a diferença.

O que acontece depois que a dívida é registrada

Depois do registro, empresas que consultam o CPF podem enxergar a restrição. Isso pode impactar pedido de cartão, empréstimo, crediário, financiamento e até aluguel em algumas situações. Também pode afetar a forma como o mercado avalia o risco de te conceder crédito.

Se houver pagamento ou acordo com baixa do apontamento, a empresa responsável deve providenciar a atualização do cadastro. O consumidor precisa acompanhar se isso realmente aconteceu, porque os sistemas podem levar algum tempo para refletir a mudança.

Se nada for feito, o registro não permanece para sempre. Mas isso não significa que vale a pena ignorar. Uma dívida antiga pode gerar juros, cobrança, restrição de oportunidades e preocupação constante. O ideal é sempre comparar custo da negociação, capacidade de pagamento e impacto no orçamento.

Passo a passo para entender sua situação de dívida e nome restrito

Se você está começando do zero, este é o caminho mais seguro para organizar a cabeça antes de tomar qualquer decisão. Não adianta negociar no escuro, porque isso aumenta a chance de aceitar um acordo ruim ou de pagar algo que nem era a sua prioridade naquele momento.

Seguir um método simples ajuda a transformar um problema confuso em decisões objetivas. A ideia aqui é sair da ansiedade e entrar na clareza: saber o que está acontecendo, com quem a dívida está, quanto custa regularizar e quais caminhos fazem sentido para sua renda.

- Identifique a origem da dívida. Descubra qual empresa gerou o débito: banco, loja, operadora, financeira, serviço essencial ou outro credor.

- Verifique o valor total. Separe principal, juros, multa e eventuais encargos informados na cobrança.

- Consulte o CPF em canais confiáveis. Veja se há apontamento no cadastro de crédito e qual empresa registrou a restrição.

- Leia a data de origem da cobrança. Isso ajuda a entender se a informação está recente, antiga ou próxima de ser retirada do cadastro, conforme as regras aplicáveis.

- Compare a proposta de negociação. Veja desconto, entrada, número de parcelas e custo total.

- Calcule o impacto no orçamento. Não pense só na parcela; pense no mês inteiro.

- Escolha a estratégia mais segura. À vista, parcelado, pausa para juntar dinheiro ou atendimento de uma pendência prioritária.

- Acompanhe a baixa do registro. Depois de pagar, confirme se a atualização foi efetivamente feita.

Diferença entre SPC e Serasa

Para o consumidor, a diferença mais importante entre SPC e Serasa não está em “quem é pior”, e sim em como cada base é usada pelas empresas. Ambas servem para consulta de crédito, ambas podem registrar inadimplência e ambas podem influenciar suas chances de aprovação.

Na prática, o consumidor comum não precisa decorar detalhes técnicos de cada sistema para agir bem. O que realmente importa é saber que uma restrição pode aparecer em mais de uma base, e que consultar apenas um lugar pode não mostrar o quadro completo.

Também vale lembrar que uma empresa pode consultar um ou mais cadastros na análise de crédito. Então, se você acha que “meu nome está limpo em um lugar, então está tudo certo”, pode ter uma surpresa. A visão correta é mais ampla.

SPC e Serasa são a mesma coisa?

Não. São bases e estruturas diferentes, ainda que cumpram funções parecidas para o consumidor. As duas ajudam empresas a avaliar risco e informar sobre inadimplência, mas a consulta pode ser diferente em cada uma.

Para quem está tentando resolver uma dívida, o mais útil é não se prender ao nome do cadastro, mas ao efeito: se existe apontamento, se ele está correto, se a dívida pode ser negociada e se o pagamento será baixado na origem adequada.

Como a empresa decide onde apontar a dívida

A empresa credora decide em qual cadastro registrar a inadimplência, conforme seus processos internos, contratos e parcerias de consulta. O consumidor não escolhe onde quer ficar negativado. O que ele pode fazer é checar a informação, cobrar correção se houver erro e resolver a pendência de forma inteligente.

Por isso, consultar o próprio CPF em mais de uma fonte é uma boa prática. Isso ajuda a evitar surpresa na hora de pedir crédito, fazer compra parcelada ou tentar renegociar com outra instituição.

| Aspecto | SPC | Serasa | O que isso significa para você |

|---|---|---|---|

| Uso principal | Consulta de crédito e inadimplência | Consulta de crédito e inadimplência | Ambos podem influenciar aprovação |

| Quem consulta | Lojas, bancos e financeiras | Bancos, financeiras e empresas em geral | Seu CPF pode ser avaliado por vários tipos de empresa |

| Efeito no consumidor | Restrição e análise de risco | Restrição e análise de risco | Maior dificuldade para obter crédito |

| O que importa na prática | Presença de apontamento | Presença de apontamento | Entender a origem e negociar a dívida |

Quanto tempo a dívida fica no SPC e Serasa, na prática

A resposta curta é: existe um prazo máximo de permanência do registro da inadimplência em cadastros de proteção ao crédito, e isso não significa que a dívida desapareça junto. Esse é o ponto central que muitas pessoas confundem. O registro tem limite; a dívida pode continuar sendo cobrada dentro das regras aplicáveis.

O prazo começa a contar a partir do marco correto da inadimplência, não do dia em que você “ficou preocupado” com a conta. Em caso de dúvida, o ideal é verificar o contrato, a comunicação de cobrança e a origem do apontamento. Isso ajuda a evitar interpretações erradas e decisões apressadas.

Se a dívida é paga antes do fim desse prazo, o credor deve providenciar a atualização do cadastro. Isso costuma melhorar sua situação de crédito, embora o efeito total no mercado dependa de outros fatores do seu histórico.

O que acontece quando o prazo termina

Quando o prazo de permanência do registro termina, a informação de inadimplência deixa de aparecer no cadastro de proteção ao crédito, desde que não exista outro apontamento válido. Isso significa que o nome pode voltar a ficar disponível para análise sem aquela restrição específica.

No entanto, o fim do registro não apaga automaticamente a memória financeira do mercado, nem garante aprovação em crédito. Empresas podem considerar renda, relacionamento, histórico e outros critérios. Além disso, a dívida pode continuar existindo e ainda exigir atenção do consumidor.

O prazo do cadastro é o mesmo da cobrança da dívida?

Não necessariamente. Uma coisa é o tempo em que o apontamento fica no cadastro; outra é o prazo para cobrança da dívida em sentido mais amplo. Por isso, pagar atenção apenas ao nome limpo pode levar a erros. O ideal é olhar para o débito como um todo: registro, negociação, contrato, custo total e efeitos futuros.

Se você está em dúvida sobre se vale esperar ou negociar, a resposta costuma depender do valor, da urgência, do desconto oferecido e do impacto no seu orçamento. Não existe uma solução única para todas as pessoas.

Como consultar seu nome com segurança

Consultar o nome é o primeiro passo para tomar decisões melhores. Muita gente evita essa etapa por medo, mas a verdade é que olhar para a situação com clareza reduz ansiedade e ajuda a organizar o plano de ação. Você não resolve o que não enxerga.

Ao consultar, você deve observar o credor, o valor, a origem e o tipo de registro. É importante usar canais confiáveis para evitar golpes, falsas negociações e páginas que prometem milagres. O objetivo é informação, não exposição desnecessária dos seus dados.

Se houver divergência entre o que aparece e o que você reconhece, anote tudo e procure atendimento formal. Em casos de erro, o mais importante é guardar protocolos, comprovantes e evidências. Isso faz diferença se você precisar contestar a informação.

Passo a passo para consultar sem cair em armadilhas

- Escolha canais conhecidos e confiáveis. Evite links aleatórios recebidos por mensagem.

- Verifique se o site é oficial. Confirme nome, domínio e aparência básica do ambiente.

- Tenha seus dados em mãos. CPF, nome completo e, se necessário, dados de validação.

- Leia a política de uso. Entenda como seus dados serão tratados.

- Veja se há apontamento. Anote credor, valor e origem da dívida.

- Identifique o tipo de cobrança. Veja se é negativação, proposta de acordo ou mera cobrança.

- Salve comprovantes. Print, protocolo e e-mail podem ser úteis depois.

- Evite decisões imediatas. Compare com calma antes de aceitar qualquer acordo.

Como a dívida afeta o score de crédito

O score de crédito é uma pontuação usada por empresas para estimar risco de inadimplência. Se existe uma dívida negativada, é comum que a pontuação seja afetada, porque o histórico mostra atraso relevante. Mas o score não é um número mágico, nem uma sentença permanente.

Ele pode subir ou cair com o comportamento financeiro. Pagar contas em dia, usar crédito de forma responsável, evitar excesso de pedidos e manter dados atualizados podem ajudar. Por outro lado, atrasos, novas restrições e desorganização podem prejudicar.

É importante entender que o score não mede caráter, e sim comportamento de crédito. Para quem nunca usou muito crédito, o sistema pode ter poucas informações. Já para quem tem atraso, a combinação de histórico e negativação pesa mais.

Nome limpo significa score alto?

Não necessariamente. Ter o nome limpo ajuda, mas não garante score alto. O score considera outros fatores, como histórico de pagamentos, relacionamento com o mercado, consultas recentes, dados cadastrais e comportamento financeiro.

Então, pagar uma dívida pode ser um passo importante, mas é parte de um processo maior de recuperação financeira. A melhora pode acontecer, mas depende de consistência e do uso adequado do crédito depois disso.

O score melhora imediatamente depois de pagar?

Nem sempre. Em muitos casos, a atualização do histórico leva um tempo para refletir a nova situação. Além disso, o sistema avalia tendências, não apenas um evento isolado. Por isso, a organização contínua importa mais do que uma ação única.

Se você quer reconstruir crédito, pense em hábitos: contas em dia, cadastro atualizado, uso consciente e planejamento. Isso faz mais diferença do que tentar “forçar” uma melhora rápida sem base financeira real.

Custos, juros e o peso de esperar demais

Um erro muito comum é achar que deixar a dívida quieta “não custa nada”. Na verdade, isso pode sair caro. Dependendo do contrato, podem existir juros, multa, encargos de cobrança e perda de oportunidades financeiras, como desconto em compras, parcelamento melhor e acesso a crédito com condições melhores.

Mesmo quando o nome sai do cadastro, o problema econômico pode continuar. Se você tem uma dívida de R$ 2.000 e ela continua crescendo por encargos contratuais, esperar pode significar pagar muito mais depois. Por isso, analisar o custo total é essencial.

Em finanças pessoais, o tempo raramente trabalha a favor de quem ignora uma pendência. O que costuma ajudar é informação, negociação e disciplina. Em alguns casos, esperar pode ser estratégico; em muitos outros, é só procrastinação disfarçada.

Exemplo numérico simples de impacto dos juros

Imagine uma dívida de R$ 1.000 com cobrança de juros de 4% ao mês. Se a dívida ficasse um mês sem pagamento, o acréscimo seria de R$ 40, totalizando R$ 1.040. Em dois meses, se os encargos forem capitalizados de forma composta, o valor cresce mais: R$ 1.000 x 1,04 x 1,04 = R$ 1.081,60.

Agora imagine uma dívida de R$ 10.000 com juros de 3% ao mês por doze meses. Sem considerar taxas adicionais e usando capitalização composta, o total aproximado seria R$ 10.000 x 1,0312 = R$ 14.267,60. Isso significa cerca de R$ 4.267,60 só de crescimento pelo juro mensal, sem contar eventual multa, cobrança e outros encargos. Esse exemplo mostra por que ignorar dívidas pode ser tão caro.

Se houver oferta de desconto para quitação à vista, o valor final pode cair bastante. Mas vale comparar com sua disponibilidade real de caixa. Pagar com desconto e depois ficar sem dinheiro para despesas básicas também pode virar problema.

Quando vale a pena negociar a dívida

Negociar costuma valer a pena quando o acordo cabe no orçamento, reduz o custo total e traz alívio financeiro real. Se a proposta parece bonita no anúncio, mas cria parcela pesada demais, ela pode virar uma nova dívida em pouco tempo. Então, a pergunta não é apenas “tem desconto?”, mas “isso faz sentido para minha vida?”.

Uma boa negociação melhora sua posição sem comprometer necessidades essenciais. Em geral, é melhor um acordo sustentável do que um desconto enorme com parcela impossível. Quem nunca lidou com crédito costuma achar que pagar o máximo possível é sempre melhor, mas nem sempre isso é verdade.

O ideal é comparar a proposta com outras opções: guardar dinheiro por um período para pagar à vista, negociar valor menor, estender prazo, pedir entrada mais baixa ou priorizar dívidas mais caras primeiro.

Como escolher entre pagar à vista e parcelar

Se o desconto à vista for muito vantajoso e você tiver reserva suficiente sem comprometer contas essenciais, a quitação pode ser interessante. Se não houver reserva, parcelar com segurança pode ser mais viável. O pior cenário é aceitar algo que cabe apenas no papel e desorganiza o restante das finanças.

Outra boa prática é comparar o custo do acordo com o custo de oportunidade. Às vezes, vale mais segurar um pouco o dinheiro para emergências e negociar em parcela. Em outras, o desconto à vista compensa claramente.

Tutorial passo a passo para analisar se a dívida ainda está no prazo de registro

Este tutorial ajuda você a entender a lógica do prazo sem precisar ser especialista em direito ou crédito. A ideia é organizar as informações em uma sequência simples e prática, para que você consiga checar sua situação com mais segurança.

Você não precisa decorar cada detalhe técnico. O mais importante é saber onde olhar, o que comparar e quando buscar ajuda. Se a documentação estiver confusa, o melhor caminho é juntar provas e perguntar formalmente ao credor ou ao canal de consulta.

- Descubra quem é o credor. Identifique a empresa que informou a dívida.

- Localize a origem da inadimplência. Veja qual contrato, compra ou serviço gerou o débito.

- Encontre a data de vencimento original. Isso ajuda a entender o marco inicial correto.

- Confirme a data do apontamento. Veja quando a informação apareceu no cadastro.

- Compare as informações. Confirme se a cobrança corresponde ao que você deve.

- Cheque se houve pagamento parcial. Pagamentos podem alterar saldos e juros.

- Verifique se existe acordo anterior. Um acordo descumprido pode gerar nova cobrança.

- Analise se a informação parece desatualizada. Se houver divergência, peça revisão formal.

- Guarde evidências. Documentos e prints podem ajudar em contestação.

- Decida entre negociar ou contestar. Se a cobrança for correta, negocie; se houver erro, conteste.

Tabela comparativa: principais situações da dívida e seus efeitos

Para facilitar a leitura, veja como diferentes situações costumam afetar sua vida financeira. Esta comparação não substitui análise do contrato, mas ajuda a enxergar a lógica prática da inadimplência e do cadastro de crédito.

| Situação | O que acontece | Efeito no crédito | O que o consumidor pode fazer |

|---|---|---|---|

| Dívida vencida e não paga | O credor pode cobrar e, se aplicável, registrar a inadimplência | Pode reduzir aprovação de crédito | Checar valor, origem e negociar |

| Dívida registrada em cadastro de inadimplência | O CPF pode aparecer com restrição | Crédito mais difícil ou mais caro | Acompanhar e buscar acordo sustentável |

| Dívida paga com baixa do registro | O credor deve atualizar a informação | Melhora a situação cadastral | Confirmar baixa e guardar comprovante |

| Dívida antiga fora do prazo de permanência do registro | O apontamento pode sair do cadastro | Menor impacto da restrição específica | Verificar se não há outras pendências |

Como negociar sem cair em armadilhas

Negociar bem começa com calma. Se você recebe uma proposta pressionando decisão imediata, pare e leia com atenção. Uma boa renegociação deve ser clara, verificável e compatível com sua renda. Se o acordo é confuso, isso já é um sinal de alerta.

Também é importante conferir se o desconto é real ou apenas aparente. Alguns acordos reduzem o valor total, mas colocam juros no parcelamento. Outros exigem entrada alta demais. Por isso, olhar apenas a primeira parcela pode enganar.

Se possível, compare mais de uma proposta. Às vezes, a empresa oferece condições diferentes em canais distintos. O melhor acordo é o que resolve o problema sem criar outro no lugar.

Checklist de negociação inteligente

- Confirmar o valor total antes de aceitar.

- Verificar se a dívida será baixada após pagamento.

- Entender o que acontece se uma parcela atrasar.

- Checar se há juros embutidos no parcelamento.

- Guardar protocolo, contrato e comprovantes.

- Não prometer uma parcela maior do que cabe no mês.

- Comparar o desconto com o seu caixa real.

Tutorial passo a passo para negociar a dívida com segurança

Agora vamos para um roteiro prático. Ele serve para quase qualquer tipo de cobrança de consumo, cartão, empréstimo, loja, serviços ou financiamento, sempre respeitando os detalhes do contrato e da proposta recebida.

O objetivo é transformar o processo em algo previsível. Quem nunca negociou costuma sentir medo de ligar, acessar o portal ou responder uma oferta. Mas, com método, você consegue conduzir isso com muito mais confiança.

- Separe renda e despesas essenciais. Antes de negociar, saiba quanto sobra de verdade.

- Liste todas as dívidas. Não trate a cobrança isoladamente sem ver o todo.

- Defina sua prioridade. Escolha a dívida que mais pesa no orçamento ou no risco.

- Busque a origem da proposta. Confirme se o contato é legítimo.

- Leia cada condição com atenção. Valor, entrada, parcelas, vencimento e multas.

- Compare à vista e parcelado. Veja o custo final de cada opção.

- Proponha um valor que caiba. Não aceite parcela que comprometa itens essenciais.

- Exija confirmação formal. Todo acordo deve ficar documentado.

- Pague somente pelos canais oficiais. Evite boletos suspeitos e links desconhecidos.

- Acompanhe a baixa da restrição. Verifique se a situação foi atualizada após o pagamento.

Como calcular se um acordo vale a pena

Para saber se vale a pena, você precisa comparar o custo total do acordo com sua capacidade de pagamento e com as alternativas disponíveis. Desconto não é sinônimo automático de vantagem. Às vezes, a parcela é pequena, mas o total final fica alto. Outras vezes, a quitação à vista dá um alívio muito grande.

O cálculo básico é simples: valor original, desconto, entrada, parcelas e juros embutidos. Se a proposta parcelada gera custo total maior do que você imaginava, isso precisa entrar na conta. O mais importante é o efeito no seu orçamento mensal.

Vamos a um exemplo: uma dívida de R$ 3.000 com proposta de quitação por R$ 1.500 à vista. Se você tem R$ 1.700 guardados e não vai comprometer sua emergência, pode ser um bom negócio. Mas se esses R$ 1.500 tiram todo o seu colchão de segurança, talvez a proposta parcelada seja mais prudente.

Exemplo numérico comparando opções

| Opção | Valor total | Impacto no orçamento | Observação |

|---|---|---|---|

| À vista com desconto | R$ 1.500 | Alto desembolso imediato | Boa alternativa se não comprometer reservas |

| Parcelado em 6 vezes | R$ 1.800 | Parcela menor no mês | Mais confortável, porém mais caro no total |

| Parcelado em 12 vezes | R$ 2.100 | Menor parcela, maior prazo | Exige cuidado com juros e permanência do acordo |

Perceba como a parcela menor nem sempre é o melhor negócio. Se o parcelamento aumenta bastante o total, talvez valha esperar um pouco para juntar dinheiro e pagar melhor. O ideal é encontrar equilíbrio entre economia e segurança.

Erros comuns ao lidar com dívida e nome restrito

Muita gente erra não por falta de vontade, mas por falta de informação. Entender os erros mais comuns evita prejuízo, estresse e decisões precipitadas. Quem nunca lidou com isso tende a acreditar em boatos, promessas fáceis ou soluções mágicas.

Outro problema frequente é tratar a dívida como vergonha, quando na verdade ela é um evento financeiro a ser administrado. Quanto mais cedo você olha para o problema, maior a chance de resolver com menos custo.

- Ignorar a cobrança esperando que desapareça sozinha.

- Aceitar acordo sem ler o valor total.

- Não guardar comprovantes de pagamento.

- Confundir baixa do registro com quitação total do problema.

- Usar todo o dinheiro disponível e ficar sem reserva.

- Negociar sem saber o orçamento do mês.

- Responder ofertas de canais não confiáveis.

- Supor que um cadastro limpo significa score alto imediatamente.

- Parcelar além da capacidade real de pagamento.

- Deixar de contestar erro por falta de organização.

Pontos-chave para lembrar na prática

Se você quiser guardar apenas o essencial, estes são os pontos mais importantes. Eles resumem o que realmente faz diferença quando o assunto é tempo que dívida fica no SPC e Serasa e como agir de forma inteligente.

- O prazo do registro de inadimplência existe e não é infinito.

- A dívida e o apontamento não são a mesma coisa.

- Negativação afeta crédito, mas não define sua vida financeira inteira.

- Consultas em mais de uma base podem mostrar informações diferentes.

- Pagar a dívida pode melhorar sua situação, mas a recuperação pode levar um tempo de adaptação.

- Negociar com método é melhor do que aceitar qualquer oferta.

- Guardar comprovantes é parte da proteção do consumidor.

- Juros e encargos podem transformar uma dívida pequena em um valor muito maior.

- Esperar demais costuma custar mais do que agir com planejamento.

- Organização financeira é o caminho mais seguro para sair da restrição e evitar recaídas.

Como se recuperar depois de quitar a dívida

Quitar a dívida é importante, mas não é o fim da jornada. A recuperação financeira continua com hábitos simples e consistentes. Se você não reorganizar o orçamento, o mesmo problema pode voltar sob outra forma.

Esse é o momento de revisar gastos fixos, identificar desperdícios, montar reserva de emergência e evitar excesso de crédito. Também é útil manter cadastro atualizado e pagar contas sempre na data certa.

Quem nunca usou muito crédito às vezes acha que não precisa de planejamento. Na prática, é justamente o contrário: quanto menos histórico existe, mais importante é construir confiança com hábitos saudáveis.

Hábitos que ajudam a reconstruir confiança financeira

- Organizar renda e despesas em uma planilha simples ou caderno.

- Separar dinheiro para contas essenciais logo que recebe.

- Evitar compras por impulso no crédito.

- Revisar assinaturas e serviços pouco usados.

- Guardar um valor mensal para emergências.

- Usar o cartão com controle e sempre dentro da fatura que cabe no bolso.

- Conferir seus dados em cadastros e aplicativos de crédito.

- Acompanhar o orçamento com regularidade.

Comparativo entre estratégias para sair da restrição

Nem toda saída é igual. Para algumas pessoas, negociar à vista é a melhor solução. Para outras, parcelar com controle funciona melhor. Em alguns casos, é mais prudente esperar alguns meses para organizar caixa. O segredo é escolher a estratégia com base em realidade, não em ansiedade.

A tabela abaixo ajuda a visualizar as diferenças de forma simples. Observe não apenas o valor, mas o efeito no seu orçamento e o risco de desorganização futura.

| Estratégia | Vantagem | Desvantagem | Quando costuma fazer sentido |

|---|---|---|---|

| Pagar à vista | Maior desconto e resolução rápida | Exige caixa imediato | Quando há reserva sem prejudicar o básico |

| Parcelar a dívida | Facilita caber no mês | Pode aumentar o custo total | Quando não há caixa para quitação |

| Juntar dinheiro antes de negociar | Melhor poder de pagamento | Risco de a dívida seguir crescendo | Quando o credor aceita aguardar e o custo não cresce demais |

| Contestar erro | Evita pagar o que não deve | Exige prova e acompanhamento | Quando há divergência real na cobrança |

Quando procurar ajuda especializada

Se a dívida é muito alta, se há várias cobranças ao mesmo tempo, se houve erro de cobrança ou se você não consegue entender a proposta recebida, buscar ajuda pode ser uma boa decisão. Às vezes, um olhar mais experiente evita prejuízo e acelera a solução.

Também vale procurar ajuda se a negociação estiver confusa ou se houver ameaça de cobrança indevida. O importante é não agir no desespero. Informação e organização trazem mais resultado do que pressa.

Se você quiser continuar estudando o assunto de forma leve e prática, Explore mais conteúdo e aprofunde seus conhecimentos em crédito, dívidas e planejamento pessoal.

Erros de interpretação sobre o prazo no SPC e Serasa

Existe muito mito sobre esse tema. Um dos principais é achar que o nome vai ficar “preso” para sempre. Outro é acreditar que, após sair do cadastro, a dívida desapareceu totalmente. Ambos estão errados ou, no mínimo, incompletos.

Também é comum confundir o tempo do apontamento com prazo de cobrança, protesto, score ou prescrição. Cada coisa tem sua lógica. Misturar tudo pode levar a decisões ruins, como não negociar por acreditar que o problema acabou sozinho.

Mitos que atrapalham quem está começando

- “Se passou do prazo, a dívida sumiu.”

- “Se estou limpo no Serasa, não posso ser recusado.”

- “Score baixo é sempre culpa de uma dívida.”

- “Negociar sempre faz o score subir na hora.”

- “Se o credor não me procura, então não existe problema.”

- “Toda oferta de desconto é a melhor opção.”

Exemplos práticos para entender o impacto real

Vamos imaginar três situações simples. A primeira pessoa deve R$ 500 em uma loja e consegue desconto para quitar por R$ 200 à vista. Se esse valor não comprometer despesas básicas, pode valer muito a pena. A segunda pessoa deve R$ 2.000 e a proposta é parcelar em 10 vezes de R$ 260. O total será R$ 2.600, o que pode ser aceitável ou não dependendo da renda.

Agora pense em uma terceira situação: dívida de R$ 8.000 com oferta de “parcela leve” que cabe no orçamento, mas com total de R$ 12.000. Se a parcela parecer confortável, mas o total for muito maior, talvez seja melhor buscar outra forma de organizar o pagamento.

Esses exemplos mostram que o melhor acordo não é o mais barato no anúncio nem o mais rápido no impulso. É o que resolve de verdade o problema financeiro sem criar outro.

FAQ

Quanto tempo a dívida fica no SPC e Serasa?

O registro da inadimplência costuma seguir um prazo máximo de permanência nos cadastros de proteção ao crédito. Esse prazo não significa que a dívida desaparece, apenas que o apontamento não fica registrado para sempre. O ideal é verificar a origem da cobrança e acompanhar a baixa correta quando houver pagamento ou fim do prazo aplicável.

Pagar a dívida faz meu nome sair na hora?

Nem sempre na hora, porque a atualização cadastral depende da comunicação entre credor e base de consulta. Depois do pagamento, a empresa responsável deve providenciar a baixa, mas pode haver um intervalo de processamento. Por isso, guarde comprovantes e acompanhe a atualização.

Meu nome pode ficar sujo para sempre?

Não. O registro de inadimplência não deve permanecer para sempre nos cadastros de proteção ao crédito. O que pode permanecer é a dívida como relação contratual ou possibilidade de cobrança, dependendo do caso. São coisas diferentes e precisam ser tratadas separadamente.

SPC e Serasa são iguais?

Não são iguais, embora tenham funções parecidas para consulta de crédito e inadimplência. Empresas podem consultar uma ou mais bases na análise de risco. Por isso, é importante não olhar apenas um cadastro e achar que a situação está totalmente resolvida.

Ter nome limpo significa que vou conseguir crédito?

Não necessariamente. Nome limpo ajuda, mas as empresas também analisam renda, histórico, comportamento financeiro e outras informações. Um consumidor pode estar sem restrição e ainda assim ter crédito negado por outros critérios.

Score baixo significa que eu estou com dívida?

Não obrigatoriamente. O score reflete o risco percebido pela empresa e pode cair por vários motivos, inclusive atraso e restrições, mas também por pouca informação cadastral ou comportamento de crédito recente. Ele é um indicador, não uma sentença única.

Posso negociar uma dívida antiga?

Sim, em muitos casos você pode negociar, desde que o credor ainda tenha interesse e o débito esteja apto para acordo. Mesmo que o registro já não apareça, a dívida pode continuar existindo e pode haver proposta de renegociação.

Vale a pena esperar o prazo acabar?

Depende da situação. Se a proposta de acordo é ruim e o custo total é alto, esperar pode ser uma estratégia. Mas, se a dívida cresce com encargos e afeta muito seu orçamento e seu acesso a crédito, negociar costuma ser melhor do que deixar passar.

O que faço se a dívida no cadastro estiver errada?

Reúna provas, guarde protocolos e faça a contestação pelos canais formais. Erros podem acontecer, e o consumidor deve pedir revisão sempre que perceber divergência de valores, contrato ou titularidade.

Uma dívida pequena pode prejudicar meu crédito?

Sim, dependendo do caso. Mesmo valores menores podem gerar apontamento e afetar a análise de crédito. O impacto não depende apenas do tamanho da dívida, mas da existência da inadimplência e da leitura que o mercado faz dela.

É melhor pagar à vista ou parcelar?

Depende do desconto, da sua reserva e da sua renda mensal. À vista tende a gerar melhor economia, mas só vale a pena se não comprometer necessidades essenciais. Parcelar pode ser mais seguro se a parcela couber com folga no orçamento.

Depois de quitar, posso usar cartão normalmente?

Em geral, a recuperação é gradual. Quitando a dívida, você melhora sua situação, mas o acesso a novos limites depende de análise da empresa. Construir histórico de pagamento em dia ajuda bastante nesse processo.

Se eu não pagar, o credor pode continuar cobrando?

Sim, dentro das regras aplicáveis. O fim do apontamento no cadastro não significa que a cobrança desapareceu. Por isso, não é saudável confundir o desaparecimento da restrição com quitação da obrigação.

Consulta ao CPF derruba meu score?

Consultas frequentes podem ser consideradas em alguns modelos de análise, mas isso varia conforme o sistema e o contexto. O ponto principal é evitar excesso de pedidos de crédito em sequência e manter um comportamento financeiro estável.

Como saber se um acordo é confiável?

Confirme a origem da proposta, leia as condições, verifique o valor total e pague somente por canais oficiais. Se houver pressão exagerada, dados estranhos ou promessa confusa, pare e confirme antes de seguir.

Preciso resolver todas as dívidas ao mesmo tempo?

Não necessariamente. Muitas vezes, o melhor caminho é priorizar as dívidas mais urgentes, mais caras ou que trazem maior risco ao orçamento. Organizar prioridades ajuda a evitar colapso financeiro.

Glossário final

Cadastro de inadimplência

Base usada para registrar informações de atraso ou não pagamento que podem afetar a análise de crédito.

Negativação

Registro da dívida vencida em sistema de proteção ao crédito.

Score de crédito

Pontuação usada para estimar a chance de o consumidor pagar suas contas ou obrigações.

Credor

Empresa ou pessoa que tem o direito de receber o pagamento da dívida.

Devedor

Consumidor que assumiu a obrigação e ainda não quitou o débito.

Renegociação

Processo de ajustar valores, prazos ou parcelas para facilitar o pagamento.

Prescrição

Conceito jurídico ligado ao prazo para cobrança judicial em determinadas situações.

Baixa do registro

Atualização feita pelo credor para retirar a informação de inadimplência do cadastro.

Juros

Encargo cobrado pelo atraso ou pelo uso do dinheiro ao longo do tempo.

Multa

Valor adicional cobrado quando há atraso ou descumprimento contratual.

Entrada

Primeira parcela ou valor inicial pago em um acordo.

Parcelamento

Forma de dividir a dívida em pagamentos menores ao longo do tempo.

Restrição de crédito

Limitação prática na aprovação de novas operações de crédito.

Comprovação de pagamento

Documento ou evidência que mostra que a dívida foi quitada.

Consulta de CPF

Verificação do histórico e da situação cadastral do consumidor em bases de crédito.

Entender o tempo que dívida fica no SPC e Serasa é um passo importante para deixar o medo de lado e assumir o controle da sua vida financeira. Quando você sabe a diferença entre o registro de inadimplência, a dívida em si, o prazo de permanência e a possibilidade de negociação, fica muito mais fácil tomar decisões seguras e evitar prejuízos desnecessários.

Se a sua situação hoje parece confusa, não se culpe. Muita gente começa sem saber nada sobre crédito e só aprende quando precisa resolver um problema. A boa notícia é que informação muda o jogo. Quanto mais você entende o processo, mais capacidade tem de negociar bem, pagar com consciência e reconstruir seu histórico.

O próximo passo ideal é simples: consultar sua situação, organizar suas dívidas, avaliar se faz sentido negociar agora ou planejar um acordo mais vantajoso e, principalmente, proteger seu orçamento de novas pendências. Não tente resolver tudo no impulso. Faça com método, calma e constância.

Se você quer continuar aprendendo de forma prática e sem complicação, volte sempre para o Explore mais conteúdo. Educação financeira é um processo, e cada decisão consciente aproxima você de mais segurança e liberdade.