Introdução: quando a conta aperta, o plano precisa ficar claro

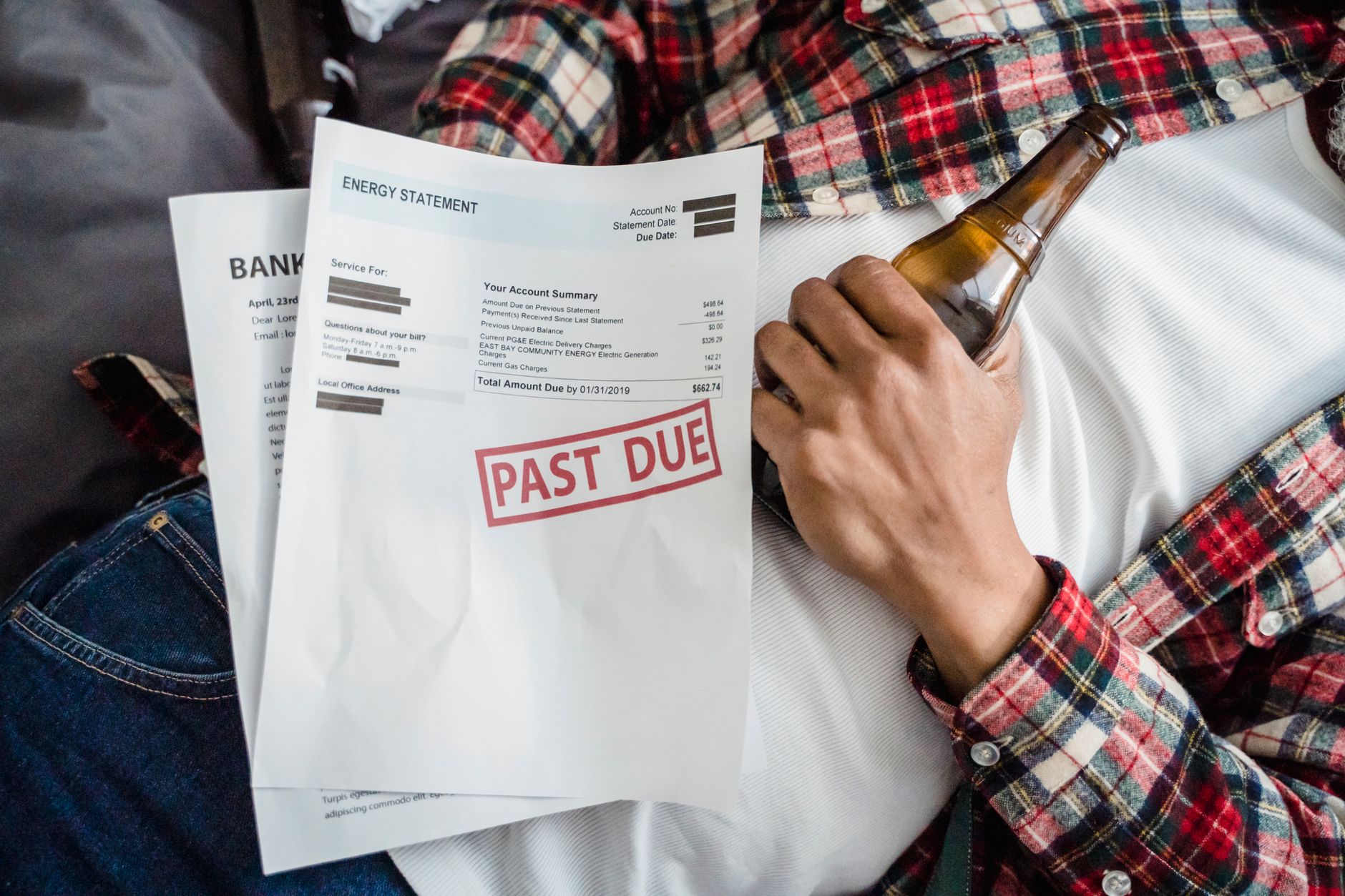

Ter contas atrasadas de luz, água e gás é mais comum do que muita gente imagina. Quando o orçamento aperta, esses gastos essenciais podem acabar ficando para depois, e a dívida começa a crescer com encargos, juros, multas e risco de corte. O problema é que, quanto mais tempo passa, mais difícil parece organizar tudo. A boa notícia é que renegociar essas dívidas costuma ser possível, e o processo pode ser mais simples do que parece quando você entende os passos certos.

Este tutorial foi feito para quem quer sair do sufoco sem cair em promessas milagrosas. A ideia aqui é ensinar, com calma e clareza, como renegociar dívidas de luz, água e gás de forma prática, respeitando o orçamento e evitando acordos que depois ficam pesados demais. Você vai aprender como analisar a conta, reunir informações, falar com a concessionária, comparar propostas, pedir condições melhores e montar um plano para não voltar ao atraso.

Se você está com o nome sob pressão, com medo de corte ou confuso sobre o que pode negociar, este conteúdo foi escrito para você. Mesmo que as dívidas sejam de serviços diferentes, a lógica da renegociação é parecida: identificar o valor correto, entender o que pode ser parcelado, verificar descontos, avaliar entradas e escolher uma parcela que caiba no mês. Em muitos casos, a melhor negociação não é a menor parcela possível, e sim a que você consegue sustentar com segurança.

Ao longo deste guia, você verá exemplos concretos, tabelas comparativas, simulações e dois tutoriais numerados para facilitar a prática. Também vai encontrar erros comuns, dicas de quem entende, um glossário final e respostas para dúvidas frequentes. Se quiser continuar aprendendo sobre organização financeira e soluções para contas em atraso, você também pode explore mais conteúdo em nosso portal.

O objetivo é que, ao final, você tenha em mãos um roteiro completo para negociar com mais confiança, reduzir a chance de pagar mais do que deveria e reconstruir sua organização financeira sem desespero. Renegociar dívidas não é fracasso; é uma decisão inteligente quando o orçamento pede ajuste e o consumidor quer retomar o controle.

O que você vai aprender

Nesta seção, você encontra o mapa do tutorial. Leia como um checklist do que será possível fazer depois de acompanhar o conteúdo do início ao fim.

- Como identificar o valor real da dívida de luz, água ou gás.

- Como separar atraso, multa, juros e consumo atual.

- Como entender quais serviços podem ser negociados diretamente com a concessionária.

- Como organizar documentos antes de ligar ou ir até o atendimento.

- Como comparar parcelamento, desconto à vista e entrada com parcelas.

- Como calcular se a proposta cabe no seu orçamento.

- Como evitar acordos que parecem bons, mas pioram a situação no futuro.

- Como negociar com mais firmeza e mais clareza.

- Como registrar tudo para não perder prazos e condições combinadas.

- Como montar um plano para manter as contas em dia depois da renegociação.

Antes de começar: o que você precisa saber

Antes de negociar, vale entender alguns termos básicos. Isso ajuda a conversar com a empresa sem confusão e a interpretar melhor as propostas. Não precisa decorar tudo agora; use como referência ao longo do tutorial.

Glossário inicial para começar com segurança

- Concessionária: empresa responsável por fornecer o serviço, como energia, água ou gás canalizado.

- Fatura: conta que mostra consumo, cobranças e valor total a pagar.

- Encargos: valores adicionados ao atraso, como multa e juros.

- Multa: penalidade cobrada quando a conta vence e não é paga.

- Juros: valor cobrado pelo tempo em atraso.

- Parcelamento: divisão da dívida em várias parcelas.

- Entrada: valor pago no início de um acordo.

- Renegociação: novo acordo para pagar uma dívida com condições diferentes.

- Débito atualizado: valor total da dívida somado com encargos até a data da negociação.

- Comprovante: documento que prova pagamento ou acordo.

Uma observação importante: dívidas de serviços essenciais podem ter regras diferentes conforme a empresa e a região atendida. Por isso, o passo a passo aqui é geral e serve como base prática. Quando for negociar, confira sempre as condições específicas da sua concessionária.

Como funcionam as dívidas de luz, água e gás

Essas dívidas começam com uma fatura não paga e podem crescer com encargos e restrições de atendimento. Em muitos casos, o consumidor consegue parcelar, quitar à vista com desconto ou negociar uma entrada seguida de parcelas. O ponto principal é entender que a dívida de serviço essencial costuma ser tratada de forma diferente de um empréstimo ou cartão, porque o vínculo é com uma concessionária e envolve fornecimento contínuo.

Na prática, renegociar dívidas de luz, água e gás significa reorganizar o pagamento do que ficou em aberto para evitar a piora da situação. Dependendo do caso, a empresa pode oferecer abatimento de encargos, parcelamento do débito ou condições especiais de regularização. O mais importante é não negociar no escuro: antes de aceitar qualquer proposta, saiba quanto você deve, quanto consegue pagar e qual será o impacto nas próximas contas.

Também é essencial separar duas coisas: a conta atual e a dívida atrasada. Se você mistura tudo, perde o controle. A conta atual precisa continuar sendo paga para o serviço não voltar a acumular atraso. Já a dívida antiga exige um acordo específico. Essa distinção é uma das chaves para sair do ciclo de inadimplência.

Qual é a diferença entre débito em aberto e consumo atual?

O débito em aberto é o que ficou para trás. O consumo atual é a fatura mais recente ou a próxima conta a vencer. Se você renegocia um débito antigo e não paga as novas contas, o problema continua crescendo. Por isso, uma boa renegociação sempre precisa vir acompanhada de organização mensal.

Quando a renegociação faz mais sentido?

Faz mais sentido quando você quer evitar corte, limpar o nome em relação ao serviço, reduzir encargos ou dividir o valor para caber no orçamento. Se a dívida estiver pequena, às vezes pagar à vista é melhor. Se estiver alta, o parcelamento pode ser a saída mais segura. O segredo é comparar o custo total e o impacto no seu caixa.

Passo a passo para renegociar dívidas de luz, água e gás

Agora vamos ao coração do tutorial. Este é o caminho prático para organizar a dívida e falar com a empresa de forma mais eficiente. Não tente pular etapas. Cada parte ajuda você a negociar melhor e a evitar armadilhas.

Se quiser continuar com materiais úteis de organização financeira, deixe salvo este caminho e, quando fizer sentido, volte a explore mais conteúdo para aprofundar outros temas de finanças pessoais.

- Separe todas as faturas atrasadas. Reúna as contas de luz, água e gás que ficaram pendentes. Confira o nome do titular, o endereço e o número do cliente.

- Identifique o valor principal e os encargos. Veja quanto é consumo, multa, juros e cobrança adicional.

- Verifique se há aviso de corte ou restrição. Isso muda a urgência da negociação e ajuda a priorizar o serviço mais crítico.

- Confira se a conta está no seu nome ou de outra pessoa. Em alguns casos, o atendimento pode exigir o titular correto ou procuração.

- Calcule quanto você consegue pagar por mês. Defina um valor máximo realista para entrada e parcela.

- Entre em contato com a concessionária. Use telefone, site, aplicativo, presencial ou canal de atendimento disponível.

- Peça todas as opções de negociação. Solicite parcelamento, desconto à vista, redução de encargos e alternativas com entrada menor.

- Compare o custo total de cada proposta. Não olhe só para a parcela; veja o total final a pagar.

- Escolha a opção que cabe no orçamento. Prefira um acordo que você consegue manter sem atrasar as próximas contas.

- Registre tudo. Guarde protocolo, comprovantes, prints, e-mails e contrato do acordo.

- Monitore as próximas faturas. Depois da renegociação, acompanhe se a conta atual está vindo correta e se o acordo está sendo cobrado como combinado.

- Reavalie o orçamento. Ajuste gastos para não voltar ao atraso.

Como falar com a empresa sem travar na ligação?

Se você fica nervoso ao falar com atendente, use uma fala simples e objetiva: explique que quer renegociar dívidas em aberto, informe o número da unidade consumidora ou cadastro e pergunte quais são as opções disponíveis. Não precisa justificar demais a situação pessoal. O foco deve ser o débito, o valor e as formas de pagamento.

Quais informações pedir na negociação?

Peça o valor total atualizado, o valor de entrada, o número de parcelas, o vencimento de cada parcela, o juros embutido no acordo, o custo total final e o que acontece em caso de atraso. Essas informações evitam surpresa depois. Quanto mais claro estiver o acordo, melhor para você.

Entenda as opções de renegociação disponíveis

As empresas costumam oferecer algumas alternativas básicas: pagar à vista com desconto, parcelar o débito, dar uma entrada e parcelar o restante ou incluir o valor em uma fatura futura. Nem sempre todas as opções estarão disponíveis, mas conhecer as possibilidades ajuda você a negociar com mais firmeza.

Na hora de avaliar, não olhe só para o tamanho da parcela. Às vezes, uma parcela menor parece confortável, mas o custo final fica maior. Em outras situações, pagar um pouco mais no início reduz encargos e acelera a regularização. O melhor caminho depende da sua renda, da urgência e do tamanho da dívida.

A seguir, veja uma comparação simples para enxergar melhor as diferenças entre as modalidades mais comuns. Essa visão ajuda muito quem quer entender rapidamente o que muda em cada proposta.

| Modalidade | Vantagem | Desvantagem | Quando costuma ser melhor |

|---|---|---|---|

| À vista com desconto | Reduz encargos e encerra a dívida mais rápido | Exige caixa imediato | Quando há reserva ou renda extra |

| Parcelamento sem entrada alta | Facilita o acesso à negociação | Pode alongar o custo total | Quando o orçamento está apertado |

| Entrada + parcelas | Equilibra regularização e organização do pagamento | Exige um valor inicial | Quando há algum dinheiro disponível |

| Reinclusão em fatura futura | Praticidade e menos burocracia | Pode concentrar cobrança em um mês | Quando a empresa oferece essa opção |

Como saber se o desconto vale a pena?

Compare o total sem desconto e o total com desconto. Se a diferença for relevante e não comprometer sua capacidade de pagar as contas do mês, o desconto costuma valer a pena. Mas se o desconto exigir um pagamento que deixa você sem dinheiro para alimentação, transporte ou moradia, talvez o parcelamento seja mais seguro.

Parcelar sempre compensa?

Não necessariamente. Parcelar ajuda no fluxo de caixa, mas pode aumentar o custo final dependendo dos encargos e do número de parcelas. A pergunta certa não é “dá para parcelar?”, e sim “consigo pagar essa parcela sem criar uma nova dívida?”.

Quanto custa renegociar dívidas de luz, água e gás

O custo da renegociação depende do valor original, do tempo de atraso, dos encargos aplicados e das regras da empresa. Em alguns casos, há cobrança de multa, juros e atualização monetária. Em outros, a concessionária oferece desconto parcial para facilitar a regularização. Por isso, a análise do valor total é indispensável.

Vamos imaginar um exemplo didático. Suponha uma dívida de R$ 600 de energia, com encargos que elevam o total para R$ 780. Se a empresa oferecer desconto e reduzir o débito para R$ 700 no pagamento à vista, você economiza R$ 80. Se oferecer parcelamento em sete vezes de R$ 120, o total será R$ 840. Nesse caso, a parcela fica mais leve, mas o custo total sobe em relação ao valor renegociado com desconto.

Outro exemplo: uma conta de água atrasada de R$ 240 pode virar R$ 276 com encargos. Se você conseguir quitar por R$ 230 à vista, o ganho é expressivo. Mas se a empresa dividir em quatro parcelas de R$ 75, o total irá para R$ 300. A decisão correta depende da sua urgência, da sua renda e da comparação entre custo total e conforto mensal.

Exemplo prático de simulação

Imagine uma dívida de gás de R$ 1.000. A empresa propõe três opções:

- À vista por R$ 850;

- Entrada de R$ 250 e 6 parcelas de R$ 130, totalizando R$ 1.030;

- 10 parcelas de R$ 110, totalizando R$ 1.100.

Se você tem R$ 900 disponíveis sem comprometer o básico, a melhor saída financeira é o pagamento à vista, porque economiza R$ 180 em relação ao parcelamento mais longo. Porém, se pagar R$ 850 de uma vez deixar você sem reserva para comida, remédios ou transporte, talvez a segunda opção seja mais segura. Em finanças pessoais, a opção mais barata nem sempre é a melhor se ela quebra seu mês.

Como fazer uma conta simples de custo total?

Use esta lógica: total final = entrada + soma das parcelas. Depois compare esse total com o valor à vista ou com outra proposta. Se o parcelamento tiver juros, o total final será maior. Se tiver desconto, ele pode ficar menor. Essa conta simples já evita boa parte dos erros de negociação.

| Dívida original | Proposta | Total final | Economia ou custo extra |

|---|---|---|---|

| R$ 600 | À vista por R$ 520 | R$ 520 | Economia de R$ 80 |

| R$ 600 | Entrada de R$ 120 + 4x de R$ 130 | R$ 640 | Custo extra de R$ 40 |

| R$ 1.000 | À vista por R$ 850 | R$ 850 | Economia de R$ 150 |

| R$ 1.000 | 10x de R$ 110 | R$ 1.100 | Custo extra de R$ 100 |

Como montar seu orçamento antes de negociar

Negociar bem começa antes da ligação. Se você não sabe quanto pode pagar, corre o risco de aceitar qualquer proposta por cansaço ou pressa. O orçamento funciona como seu limite de segurança. Ele diz quanto cabe na sua renda sem comprometer itens essenciais.

Uma regra prática é separar o que é obrigatório do que é flexível. Alimentação, moradia, transporte, remédios, escola e trabalho entram na lista dos compromissos prioritários. Depois disso, você vê quanto sobra para a parcela da renegociação. Se a sobra for pequena, é melhor pedir um acordo mais longo ou uma entrada menor, desde que o total final continue razoável.

Também vale revisar gastos que podem ser temporariamente reduzidos. Pequenos ajustes em assinaturas, pedidos por aplicativo, compras por impulso ou saídas frequentes podem liberar espaço para pagar a dívida sem sufocar o mês.

Como fazer um orçamento emergencial em poucos minutos?

Liste sua renda total, anote seus gastos essenciais e subtraia. O que sobrar é o valor máximo que pode ser usado em renegociação e pagamento de contas atrasadas. Se a conta ficar apertada demais, faça uma margem de segurança e não use o teto inteiro. É melhor sobrar um pouco do que faltar no meio do mês.

Qual parcela cabe no bolso?

Uma parcela saudável é aquela que você consegue pagar sem depender de novo empréstimo. Se a parcela exige atraso de outra conta, ela não cabe. Se a parcela faz você faltar com alimentos ou transporte, ela também não cabe. A parcela ideal é a que passa sem ferir o funcionamento básico da casa.

Documentos e informações que você deve separar

Antes de falar com a concessionária, deixe tudo organizado. Isso facilita o atendimento e reduz o risco de erro. Quanto mais informações você tiver em mãos, mais rápido consegue negociar e conferir se a proposta está correta.

Os documentos básicos normalmente incluem documento de identificação, CPF, número da unidade consumidora ou cadastro, faturas em aberto e comprovante de endereço. Em alguns casos, a empresa pode pedir a titularidade da conta ou autorização caso outra pessoa vá resolver a situação.

Ter os comprovantes corretos também ajuda caso você precise contestar cobrança, provar pagamento ou confirmar um acordo. Guarde tudo em uma pasta física ou digital. Se preferir, digitalize os documentos e mantenha uma cópia em local seguro.

Lista prática do que separar

- Documento com foto;

- CPF;

- Comprovante de endereço;

- Número de cliente ou instalação;

- Faturas atrasadas;

- Comprovantes de pagamentos parciais, se houver;

- Protocolo de atendimentos anteriores;

- Comprovante do acordo, quando negociado.

Tutorial visual didático: negociação em canais digitais

Negociar pela internet pode ser prático porque você consulta valores, simula parcelamentos e registra tudo por escrito. O passo a passo digital ajuda quem quer ganhar tempo e evitar ligações longas. Ainda assim, você deve ler cada condição com atenção antes de aceitar.

Em canais digitais, a lógica costuma ser parecida: entrar no portal ou aplicativo, localizar a área de débitos, conferir a proposta e concluir a negociação. O grande benefício é que fica mais fácil guardar prints, recibos e protocolos, o que protege você em caso de divergência depois.

A seguir, um tutorial mais detalhado para esse cenário. Se a empresa atender por site ou aplicativo, este roteiro pode ajudar bastante.

- Acesse o canal oficial da concessionária. Use o site ou aplicativo correto para evitar golpes.

- Entre com seus dados. Informe CPF, e-mail, senha ou número de cliente conforme solicitado.

- Localize a área de débitos. Procure opções como “contas em aberto”, “negociar dívida” ou “regularizar pendências”.

- Confira cada fatura atrasada. Veja valor original, encargos e data de vencimento.

- Analise as opções exibidas. Compare pagamento à vista, parcelamento e propostas com entrada.

- Use a simulação, se houver. Ajuste número de parcelas e veja o impacto no total.

- Escolha a opção compatível com seu orçamento. Não aceite a mais rápida se ela ficar pesada demais.

- Revise os termos antes de confirmar. Veja multa por atraso, data de vencimento e total final.

- Salve o comprovante. Faça print ou baixe o PDF do acordo.

- Acompanhe a cobrança depois da negociação. Verifique se o acordo foi registrado corretamente na conta seguinte.

Quando o digital é melhor do que o presencial?

Quando você quer rapidez, clareza e registro automático, o canal digital costuma ser melhor. Ele também facilita comparar propostas sem pressão de atendimento presencial. Porém, se a plataforma estiver confusa ou se o caso for mais complexo, o atendimento humano pode ser mais útil.

Tutorial visual didático: negociação por telefone ou presencial

Há situações em que falar com um atendente resolve mais rápido, principalmente quando você precisa tirar dúvidas sobre desconto, titularidade, parcelamento ou possível corte. O importante é chegar preparado e com os números em mãos.

Se o atendimento for presencial, vá com documentos organizados e anote tudo o que for falado. Se for por telefone, procure um lugar tranquilo para prestar atenção aos valores e protocolos. Em ambos os casos, o objetivo é sair com clareza total sobre o acordo.

- Separe documentos e faturas. Tenha tudo à mão antes de iniciar o contato.

- Anote o número de protocolo. Esse dado ajuda em qualquer contestação futura.

- Explique objetivamente que deseja renegociar. Evite discursos longos e foque no débito.

- Peça o valor atualizado da dívida. Confirme o montante completo com encargos.

- Solicite todas as formas de pagamento disponíveis. Pergunte sobre entrada, parcelas e desconto à vista.

- Peça a planilha ou resumo do acordo. Isso ajuda a comparar propostas.

- Faça as contas antes de aceitar. Verifique se o valor cabe no orçamento.

- Confirme o que acontece se houver atraso. Entenda multas, cancelamento do acordo e retomada da cobrança.

- Peça confirmação por escrito ou comprovante. Não finalize sem registro claro.

- Reveja a próxima fatura. Confira se o acordo foi lançado corretamente.

Comparando propostas de renegociação na prática

Comparar propostas é uma das partes mais importantes do processo. Muitas pessoas olham apenas a parcela mensal e esquecem de comparar o total. Isso pode fazer uma oferta aparentemente boa sair mais cara no final. Por isso, crie o hábito de comparar entrada, número de parcelas, total pago e risco de atraso.

Quando a dívida envolve serviços essenciais, a prioridade é combinar regularização com sustentabilidade. Um acordo muito agressivo pode parecer uma solução rápida, mas vira novo problema se você não conseguir honrar o pagamento. O ideal é buscar equilíbrio.

| Critério | Proposta A | Proposta B | Proposta C |

|---|---|---|---|

| Entrada | R$ 0 | R$ 150 | R$ 300 |

| Parcelas | 8x de R$ 95 | 6x de R$ 110 | 4x de R$ 135 |

| Total final | R$ 760 | R$ 810 | R$ 840 |

| Impacto no mês | Menor no início | Intermediário | Maior no início |

| Melhor para... | Quem precisa de folga imediata | Quem quer equilíbrio | Quem quer pagar mais rápido |

Qual proposta escolher?

Escolha a que combina menor risco de inadimplência com custo total aceitável. Se a Proposta A cabe melhor no mês, mas gera custo total maior, avalie se a diferença vale a tranquilidade. Se a Proposta C reduz o tempo de pagamento, veja se a entrada não aperta demais seu caixa. A melhor proposta é a que você realmente consegue cumprir.

Erros comuns ao renegociar dívidas de luz, água e gás

Os erros mais frequentes aparecem quando o consumidor negocia com pressa ou sem comparação. Muitas vezes a pessoa aceita a primeira oferta, não lê os termos ou mistura a dívida antiga com a conta atual. Evitar esses deslizes pode economizar dinheiro e dor de cabeça.

Outro erro comum é esquecer que o acordo precisa caber no orçamento mensal. O alívio imediato de uma negociação ruim pode virar novo atraso em pouco tempo. Renegociação boa é aquela que melhora a situação hoje e também no próximo mês.

- Aceitar a primeira proposta sem comparar alternativas.

- Não confirmar o valor total atualizado da dívida.

- Esquecer de pagar a conta atual após renegociar a antiga.

- Não guardar protocolo, print ou comprovante.

- Assumir parcela maior do que o orçamento suporta.

- Não perguntar sobre multa por atraso no acordo.

- Confundir titular da conta com quem vai pagar.

- Negociar sem saber quanto realmente pode pagar por mês.

Dicas de quem entende para negociar melhor

Quem negocia com frequência aprende alguns atalhos úteis. Eles não substituem o planejamento, mas ajudam a conseguir melhores condições e a reduzir a chance de erro. Use essas dicas como um manual de boas práticas.

- Leve sempre um valor máximo definido antes de falar com a empresa.

- Peça mais de uma proposta e compare o custo total.

- Não tenha vergonha de pedir revisão de encargos ou melhores condições.

- Registre tudo por escrito, mesmo quando o acordo for feito por telefone.

- Se a proposta não couber, pergunte se há outra alternativa com entrada menor.

- Priorize o serviço mais sensível para sua rotina, sem perder a visão do conjunto.

- Antes de aceitar, imagine o mês seguinte: a parcela continua cabendo?

- Se houver renda extra, use parte dela para reduzir a dívida mais cara.

- Depois de negociar, crie um alerta para não esquecer o vencimento.

- Se a dívida estiver muito complexa, organize as contas antes de fechar qualquer acordo.

Como evitar que a dívida volte

Renegociar resolve o passado, mas a organização do presente é o que evita o novo atraso. Depois de fechar o acordo, o foco precisa mudar para rotina financeira, controle de gastos e prioridade nas contas essenciais. Sem essa etapa, a dívida tende a reaparecer.

Uma boa prática é criar uma ordem de pagamento: primeiro contas essenciais, depois parcelas de renegociação e, por fim, gastos variáveis. Se a renda for curta, essa hierarquia ajuda a proteger o que é indispensável. Outra atitude importante é revisar o consumo de luz, água e gás para evitar surpresas na próxima fatura.

Pequenas mudanças que ajudam bastante

- Reduzir desperdício de energia com uso consciente de aparelhos.

- Evitar vazamentos e checar consumo de água com frequência.

- Monitorar o uso de gás para não acumular faturas altas.

- Separar um valor fixo do orçamento para contas essenciais.

- Fazer revisão mensal das despesas da casa.

Simulações práticas para entender o impacto real

Exemplos numéricos ajudam a enxergar a decisão com mais clareza. A lógica é simples: quanto menor o total final e mais segura a parcela, melhor a chance de concluir o acordo sem novo atraso. Veja simulações didáticas a seguir.

Simulação 1: conta de energia com desconto à vista

Uma dívida de energia soma R$ 900 com encargos. A concessionária oferece quitação por R$ 720 à vista. A economia é de R$ 180. Se você tem R$ 800 guardados, essa proposta pode ser muito interessante. Se pagar os R$ 720 deixar sua reserva zerada e isso comprometer o restante do mês, talvez seja melhor guardar parte do dinheiro e avaliar um parcelamento menor.

Simulação 2: conta de água parcelada

Uma dívida de água de R$ 480 é dividida em 6 parcelas de R$ 90, totalizando R$ 540. O custo extra é de R$ 60. Se a sua renda comporta a parcela, essa pode ser uma solução prática. Mas se a parcela concorrer com alimentação ou aluguel, o risco aumenta. O número mais bonito nem sempre é o melhor para sua realidade.

Simulação 3: gás com entrada reduzida

Uma dívida de gás de R$ 1.200 é negociada com entrada de R$ 200 e 10 parcelas de R$ 115, totalizando R$ 1.350. O custo extra é de R$ 150. Se a entrada menor permitir que você mantenha as demais contas em dia, essa opção pode ser melhor do que uma entrada alta com parcela menor. O que importa é o equilíbrio geral do mês.

Como decidir entre pagar à vista ou parcelar

Essa é uma das decisões mais importantes. Pagar à vista normalmente reduz o custo total. Parcelar melhora o fluxo de caixa. Então, o melhor caminho é o que preserva sua estabilidade financeira sem custar caro demais.

Se você tem dinheiro guardado, avalie se ele pode ser usado sem esvaziar sua proteção para emergências. Se não houver reserva, o parcelamento pode ser a saída mais segura. O erro está em usar todo o dinheiro disponível e depois ficar vulnerável diante de imprevistos.

Regra prática para pensar com segurança

Se pagar à vista não vai comprometer moradia, alimentação, transporte ou remédios, o desconto pode valer muito. Se comprometer qualquer uma dessas bases, o parcelamento precisa entrar como opção séria. O objetivo é resolver o problema, não trocar uma dívida por outro aperto.

| Situação | Melhor tendência | Motivo |

|---|---|---|

| Tem reserva suficiente e estável | À vista | Reduz custo total |

| Tem pouco caixa e muitas contas no mês | Parcelamento | Protege o orçamento |

| Consegue dar entrada sem sufocar a casa | Entrada + parcelas | Equilibra custo e prazo |

| Não consegue pagar nenhuma proposta sem apertar demais | Rever orçamento antes de fechar | Evita novo atraso |

Se a dívida estiver no nome de outra pessoa

Quando o titular da conta não é quem vai negociar, o atendimento pode exigir autorização, procuração ou confirmação de dados. Isso é comum em imóveis alugados, mudanças de residência ou situações familiares. O importante é verificar se a empresa permite que terceiros resolvam o débito e quais documentos são necessários.

Se a conta estiver em nome de um antigo morador, por exemplo, talvez seja preciso resolver a titularidade antes ou junto com a negociação. Não deixe isso para o fim. Esse detalhe pode atrasar a regularização e impedir o fechamento do acordo.

O que fazer se não sou o titular?

Primeiro, confirme com a concessionária quais documentos são aceitos. Depois, organize autorização, comprovantes e identificação. Se necessário, peça ao titular que participe do atendimento. Resolver a documentação antes evita a perda de tempo e aumenta a chance de sucesso.

Como lidar com ameaça de corte ou restrição

Quando a conta está atrasada, a pressa aumenta. Ainda assim, vale manter a calma e agir com prioridade. Se houver risco de suspensão do serviço, entre em contato com a empresa o quanto antes, pergunte sobre condições de regularização e tente fechar um acordo que seja realista.

Se o corte já tiver sido comunicado, a regularização pode depender do pagamento de parte do débito, da quitação da conta atual ou do cumprimento de exigências específicas. Por isso, não deixe a situação avançar sem tentar negociar.

Como agir com urgência?

Foque em três frentes: confirmar o valor, pedir proposta e verificar o que libera a retomada do serviço ou impede a interrupção. Agilidade é importante, mas nunca aceite um acordo sem entender o custo final.

Pontos-chave da renegociação

Se você quiser lembrar apenas do essencial, fique com estes pontos. Eles resumem a lógica do processo e ajudam a tomar decisão com mais segurança.

- Renegociar dívidas de luz, água e gás é possível em muitos casos.

- Separar conta atual e dívida antiga evita confusão.

- Comparar propostas é tão importante quanto conseguir desconto.

- Parcela boa é parcela que cabe no mês sem criar outra dívida.

- Guardar protocolos e comprovantes protege você depois.

- Pagamento à vista tende a custar menos, mas precisa caber no orçamento.

- Entrada + parcelas pode ser o equilíbrio mais saudável.

- Negociar sem orçamento aumenta o risco de novo atraso.

- Depois do acordo, a disciplina com contas essenciais vira prioridade.

FAQ: dúvidas frequentes sobre renegociar dívidas de luz, água e gás

Posso renegociar mesmo com várias contas atrasadas?

Sim. Em muitos casos, a concessionária permite negociar o total em aberto ou parte dele. O ponto principal é reunir os dados corretos e pedir todas as opções disponíveis. Se houver muitas faturas, vale organizar por serviço e por urgência.

É melhor negociar pela internet ou por telefone?

Depende da sua facilidade e da estrutura da empresa. Pela internet, você costuma ganhar agilidade e registro por escrito. Por telefone, pode tirar dúvidas mais rápido. Se o caso for complexo, o presencial também pode ajudar.

Posso pedir desconto mesmo sem pagar à vista?

Pode perguntar, sim. Algumas empresas oferecem redução de encargos ou condições especiais mesmo quando o pagamento será parcelado. O resultado varia conforme o caso, então vale comparar.

O que acontece se eu atrasar uma parcela do acordo?

Isso depende das regras do contrato. Em geral, o atraso pode gerar multa, juros e até cancelamento do acordo. Por isso, é importante só aceitar uma proposta que caiba no orçamento.

É melhor dar entrada alta ou dividir em mais parcelas?

Se a entrada alta não prejudicar o caixa, ela pode reduzir o total ou encurtar o acordo. Se apertar demais o seu mês, talvez seja melhor uma entrada menor. O ideal é equilibrar custo e segurança.

Posso negociar luz, água e gás ao mesmo tempo?

Sim, mas é importante organizar cada dívida separadamente. Como são serviços diferentes, as condições podem mudar. Se o orçamento estiver apertado, priorize primeiro o serviço mais urgente.

Como saber se a proposta está correta?

Confira o valor atualizado, a entrada, o número de parcelas, o vencimento, o total final e o que foi prometido em relação a desconto ou liberação do serviço. Não aceite só de boca.

Preciso pagar a conta atual depois de renegociar a antiga?

Sim. Esse é um dos pontos mais importantes. A dívida renegociada resolve o passado, mas a conta nova precisa ser paga em dia para não criar outro problema.

Posso contestar cobranças indevidas antes de negociar?

Sim, e isso pode ser até melhor em alguns casos. Se você percebeu erro na fatura, vale questionar antes de fechar o acordo. Assim você evita pagar algo que talvez não seja devido.

Se eu mudar de endereço, a dívida some?

Não. A dívida segue o cadastro do titular e da unidade consumidora, conforme as regras da concessionária. Mudança de endereço não apaga débito automaticamente.

É possível pedir nova negociação se eu quebrar um acordo?

Em alguns casos, sim. Mas isso depende da política da empresa e do histórico da dívida. O melhor caminho é evitar quebrar o primeiro acordo, porque renegociar de novo tende a ficar mais difícil.

Como não cair em golpe ao renegociar?

Use apenas canais oficiais, confira o nome da empresa, nunca pague sem confirmar a autenticidade do acordo e desconfie de promessas fáceis demais. Se algo parecer estranho, pare e verifique com calma.

Posso usar parte de um dinheiro extra para quitar uma dessas dívidas?

Sim, e isso pode ser uma ótima estratégia se a dívida estiver cara ou ameaçando o serviço. Antes, compare o ganho de quitar à vista com o impacto de manter uma reserva mínima para imprevistos.

Vale a pena pegar empréstimo para pagar conta de luz, água ou gás?

Depende do custo do empréstimo e da urgência da situação. Em geral, é melhor evitar trocar uma dívida de serviço essencial por um crédito mais caro, a menos que seja realmente necessário e o novo pagamento caiba no orçamento.

Glossário final para consultar quando precisar

Este glossário resume os principais termos usados neste guia. Ele ajuda você a interpretar propostas e conversar com a empresa com mais segurança.

- Atualização de débito: cálculo do valor da dívida com encargos até a data da negociação.

- Comissão ou atendimento ao cliente: canal oficial para resolver dúvidas e acordos.

- Condição de pagamento: formato combinado para quitar a dívida.

- Consumo faturado: valor referente ao uso do serviço medido na conta.

- Desconto à vista: redução aplicada quando o pagamento é feito em parcela única.

- Entrada: primeira parte paga no início do acordo.

- Encargo: custo adicional por atraso, como multa e juros.

- Fatura em aberto: conta vencida e ainda não paga.

- Parcelamento: divisão do débito em prestações.

- Protocolo: número de registro do atendimento.

- Renegociação: novo combinado de pagamento com a empresa credora.

- Regularização: processo de colocar a dívida em dia ou de acordo com as regras da empresa.

- Titular: pessoa responsável pelo cadastro da conta.

- Unidade consumidora: identificação do imóvel ou ponto de consumo na concessionária.

- Vencimento: data limite para pagamento da conta ou parcela.

Conclusão: renegociar é organizar, não se punir

Renegociar dívidas de luz, água e gás pode aliviar bastante a pressão financeira quando feito com informação e calma. O segredo não está em aceitar qualquer proposta, mas em comparar opções, calcular custos e escolher um acordo que respeite sua realidade. Quando você entende o processo, deixa de agir por desespero e passa a agir com estratégia.

Se você chegou até aqui, já tem o principal: um roteiro claro para identificar a dívida, organizar documentos, falar com a empresa, comparar propostas e proteger seu orçamento depois da renegociação. Agora, o próximo passo é colocar o plano em prática com atenção aos números e sem pressa.

Lembre-se de que a conta do mês seguinte também precisa entrar na organização. Resolver o passado sem cuidar do presente faz o problema voltar. Com disciplina, acompanhamento e escolhas realistas, dá para retomar o controle e construir uma rotina mais leve. Se quiser continuar se aprofundando, você pode explore mais conteúdo e aprender outros caminhos para equilibrar suas finanças pessoais.