Introdução

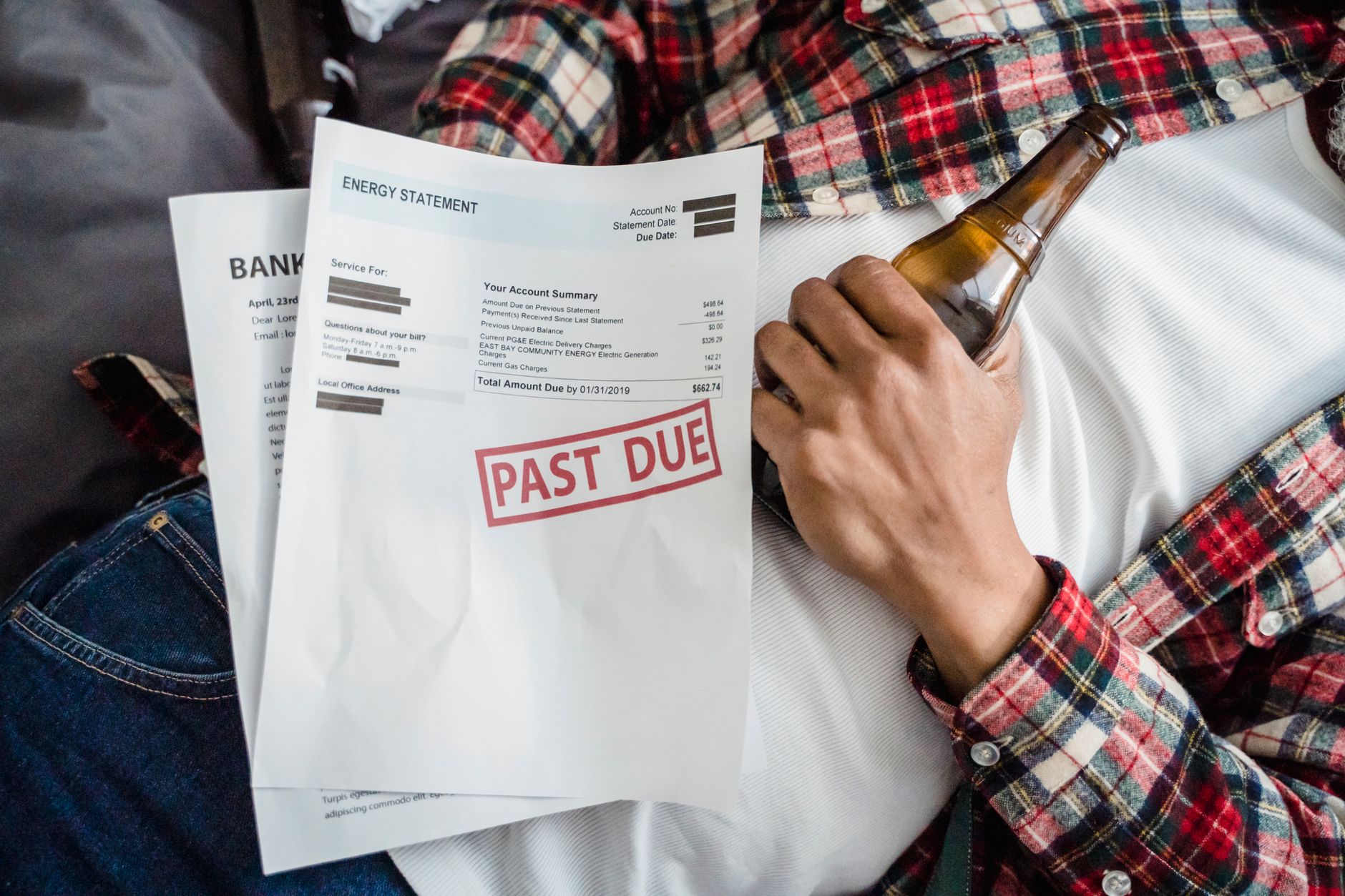

Quando a conta de luz, água ou gás atrasa, a preocupação costuma vir em cadeia: primeiro vem a multa, depois os juros, em seguida o risco de corte e, por fim, a sensação de que a dívida ficou maior do que a capacidade de pagamento. Isso acontece com muita gente, e a boa notícia é que existe caminho para organizar essa situação sem desespero. Renegociar dívidas de luz, água e gás é possível, e em muitos casos pode ser a melhor forma de recuperar o controle do orçamento sem comprometer necessidades básicas do mês.

Este tutorial foi preparado para responder, de forma prática e didática, às dúvidas mais frequentes sobre renegociar dívidas de luz, água e gás. A ideia é simples: mostrar como entender a cobrança, como falar com a concessionária, como comparar propostas, quais cuidados tomar antes de aceitar um acordo e como evitar que o problema volte a acontecer. Tudo explicado em linguagem acessível, como se estivéssemos conversando com um amigo que precisa resolver a vida financeira sem complicação.

Se você está com uma ou mais contas atrasadas, este guia vai te ajudar a identificar o que pode ser negociado, o que vale a pena pagar à vista, quando faz sentido pedir parcelamento e como avaliar se a proposta realmente cabe no seu bolso. Também vamos mostrar exemplos numéricos, tabelas comparativas, erros comuns e uma sequência prática para você agir com mais segurança. Ao final, você terá um mapa claro para sair do improviso e tomar decisões melhores.

O ponto principal é este: renegociar não é apenas “pedir desconto”. É analisar a dívida com calma, entender a origem do débito, verificar encargos, conhecer os canais de atendimento e escolher uma solução que preserve seu equilíbrio financeiro. Se feita do jeito certo, a renegociação pode evitar transtornos maiores, reduzir a pressão do atraso e devolver previsibilidade à sua rotina.

Ao longo do conteúdo, você encontrará respostas diretas para as perguntas mais comuns, um passo a passo completo e orientações para não cair em acordos que parecem fáceis, mas apertam demais o orçamento depois. Se fizer sentido para você, vale também Explore mais conteúdo sobre organização financeira e proteção contra juros desnecessários.

O que você vai aprender

Antes de entrar nas perguntas e respostas, vale enxergar o caminho geral. O objetivo deste tutorial é fazer você sair da dúvida e chegar a uma negociação mais consciente, com clareza sobre o que pagar, como negociar e como evitar novos atrasos.

- Como identificar se a conta em atraso pode ser negociada diretamente com a concessionária.

- Quais documentos e informações separar antes de pedir renegociação.

- Como funcionam parcelamento, desconto, entrada e novas faturas.

- O que observar para saber se um acordo é realmente vantajoso.

- Como agir quando há risco de corte do serviço.

- Quais erros costumam encarecer a dívida ou dificultar a solução.

- Como comparar propostas de forma objetiva.

- Como montar um plano para evitar novos atrasos após a renegociação.

Antes de começar: o que você precisa saber

Renegociar dívida de serviço essencial exige atenção a alguns termos básicos. Não precisa decorar tudo de uma vez, mas entender o vocabulário ajuda muito na hora de conversar com atendimento, ler uma proposta ou conferir um boleto novo.

Glossário inicial para não se perder

- Concessionária: empresa responsável por fornecer o serviço, como energia, água ou gás.

- Fatura: conta emitida com o valor a pagar pelo consumo do período.

- Débito em atraso: valor que não foi pago na data de vencimento.

- Juros: valor cobrado pelo tempo de atraso.

- Multa: penalidade aplicada pelo atraso no pagamento.

- Parcelamento: divisão da dívida em várias partes.

- Entrada: valor inicial pago para viabilizar o acordo.

- Saldo devedor: total que ainda falta pagar.

- Negociação: conversa formal para buscar novo prazo, desconto ou parcelamento.

- Protocolos: números de registro de atendimento, importantes para prova do que foi combinado.

- Corte do serviço: interrupção do fornecimento por inadimplência, quando permitida pelas regras do serviço.

- Reativação: religação ou retomada do serviço após regularização.

Se você não conhece algum termo ao receber a proposta, peça explicação antes de aceitar. Um bom acordo precisa ser compreendido do início ao fim. Se houver cobrança, taxa ou encargo que não fique claro, anote e solicite detalhamento por escrito.

Entenda como funciona a renegociação de contas essenciais

Renegociar dívidas de luz, água e gás significa acertar com a concessionária uma forma nova de quitar valores atrasados. Isso pode envolver pagamento à vista com desconto, parcelamento, entrada seguida de parcelas ou inclusão do débito em uma próxima fatura, dependendo da política da empresa e do tipo de débito.

Na prática, a renegociação serve para reduzir o impacto do atraso e criar um caminho viável para você voltar a ficar em dia. Em muitos casos, ela pode ser mais vantajosa do que esperar a dívida crescer, porque o atraso prolongado tende a aumentar encargos e gerar mais pressão no orçamento. O foco deve ser sempre pagar algo que caiba no seu fluxo de caixa sem criar um novo problema logo em seguida.

Também é importante entender que cada concessionária tem regras próprias dentro do que é permitido pela regulação e pelo contrato de fornecimento. Por isso, não existe uma única forma de negociação. O que existe são possibilidades: parcelar, negociar entrada, ajustar prazos ou discutir cobranças que pareçam incorretas. A melhor escolha depende da sua situação financeira e da composição da dívida.

Renegociar é a mesma coisa que parcelar?

Não necessariamente. Parcelar é apenas uma das formas de renegociação. Renegociar é o processo mais amplo, que pode incluir desconto, entrada, revisão de cobranças e novas condições para pagamento. Já o parcelamento é um formato específico, em que o saldo é dividido em prestações.

Essa diferença importa porque às vezes uma proposta de parcelamento parece fácil, mas o total final fica pesado demais. Em outros casos, um desconto à vista pode ser excelente, desde que você tenha reserva suficiente sem comprometer outras contas básicas. Avaliar a proposta exige olhar o custo total, e não só a parcela mensal.

Quando vale a pena negociar?

Vale a pena negociar quando a dívida já está apertando seu orçamento, quando existe risco de suspensão do serviço ou quando os encargos estão crescendo rápido. Também pode valer a pena negociar mesmo antes do vencimento, se a conta atual já não cabe no momento e você quiser evitar que o atraso se acumule.

O melhor momento é aquele em que você consegue agir antes de perder totalmente o controle. Esperar demais pode limitar opções e deixar a proposta mais pesada. Agir cedo, por outro lado, costuma ampliar a margem de negociação e permitir um acordo mais humano e menos estressante.

Quais dívidas de luz, água e gás costumam ser negociáveis?

Em geral, dívidas vencidas de consumo residencial, como energia elétrica, abastecimento de água e fornecimento de gás, podem ser negociadas diretamente com a concessionária ou com canais autorizados de cobrança. O tratamento varia conforme o tipo de débito, o tempo de atraso e a política da empresa. Em muitos casos, também é possível discutir faturas contestadas, cobrança por estimativa, juros e multa aplicados ao atraso.

Se a conta foi gerada por leitura incorreta, vazamento, consumo fora do padrão ou erro de medição, a negociação pode ser acompanhada de análise da cobrança. Nessa situação, antes de aceitar qualquer acordo, vale conferir histórico de consumo, fotos do relógio, registros de atendimento e eventual laudo ou revisão técnica, quando cabível.

Outro ponto importante é que dívidas antigas podem seguir caminhos diferentes das contas recentes. Há empresas que oferecem campanhas específicas, outras permitem parcelamentos internos e algumas direcionam o consumidor para canais digitais ou lojas físicas. A lógica é sempre a mesma: quanto mais organizado estiver o seu pedido, maior a chance de obter uma solução útil.

O que normalmente entra no acordo?

Geralmente, a renegociação pode incluir o valor principal da fatura vencida, multas por atraso, juros e eventuais encargos administrativos. Em certos casos, a concessionária pode oferecer redução parcial desses encargos, especialmente se houver pagamento à vista ou entrada relevante. O que entra ou sai do acordo precisa ser conferido antes da assinatura.

Não assuma que todo desconto é igual. Às vezes, a empresa reduz juros, mas mantém parte da multa. Em outras, exige entrada alta para liberar parcelas melhores. Por isso, comparar propostas é essencial. Mais adiante, você verá tabelas para entender melhor essa diferença.

Quando a cobrança pode estar errada?

A cobrança pode estar errada quando há divergência de consumo, leitura incompatível com o histórico, tarifa indevida, ausência de informação clara ou cobrança duplicada. Também merece atenção quando a fatura inclui serviços extras que você não reconhece ou quando a conta parece muito acima da média sem explicação adequada.

Nesses casos, negociar sem questionar pode fazer você pagar por algo indevido. O ideal é separar a parte que você reconhece da parte que precisa ser contestada. Uma conversa com atendimento, com o protocolo registrado, pode evitar que você assuma um valor maior do que realmente deve.

Como organizar a situação antes de negociar

Antes de pedir renegociação, você precisa saber exatamente quanto deve, a quem deve e em que condições a dívida está. Isso reduz a chance de aceitar propostas confusas e ajuda a comparar opções com clareza. A organização prévia é uma das etapas mais importantes de todo o processo.

Se você chegar à negociação sem informações, a conversa tende a ficar fraca. Se chegar com faturas em mãos, datas, valores e uma noção do seu orçamento, sua posição melhora muito. A empresa também consegue propor opções mais adequadas quando entende o tamanho real do problema.

Além disso, separar seus números evita uma armadilha comum: confundir dívida passada com conta atual. Em muitos casos, o consumidor paga a renegociação e depois esquece de manter as novas contas em dia, o que faz o problema voltar. O objetivo não é apenas limpar o atraso; é impedir a repetição.

Passo a passo para levantar suas informações

- Separe todas as faturas vencidas e as faturas mais recentes relacionadas ao mesmo serviço.

- Confira o valor original de cada conta e anote multas, juros e encargos.

- Identifique o número da unidade consumidora, matrícula ou contrato.

- Verifique se há cobranças contestáveis, como consumo fora do padrão ou serviço não reconhecido.

- Liste quanto você consegue pagar à vista e quanto poderia pagar por mês sem apertar contas essenciais.

- Registre os canais de atendimento da concessionária: telefone, site, aplicativo, presencial e ouvidoria.

- Separe documentos de identificação, comprovante de residência e eventuais comprovantes de renda, se forem solicitados.

- Defina seu limite máximo de parcela, considerando alimentação, aluguel, transporte e outras despesas básicas.

- Escreva suas dúvidas antes do contato, para não esquecer nada durante o atendimento.

- Anote tudo em um caderno, planilha ou aplicativo, incluindo protocolos de atendimento.

Quais documentos podem ajudar?

Os documentos mais úteis são RG ou CNH, CPF, comprovante de residência, faturas antigas e recentes, número de instalação ou contrato e, quando houver discussão de consumo, fotos do medidor e registros de atendimento. Se a negociação acontecer em nome de outra pessoa, pode ser necessária autorização específica ou documento que comprove representação.

Ter tudo isso em mãos economiza tempo e evita retrabalho. Um bom hábito é fazer uma pasta física ou digital com os documentos do serviço. Isso facilita consultas futuras e permite responder rapidamente se o atendente pedir alguma confirmação.

Como renegociar dívidas de luz, água e gás: passo a passo completo

A forma mais segura de renegociar é seguir uma sequência. Isso ajuda a evitar decisões impulsivas e aumenta a chance de encontrar uma solução realmente viável. A lógica aqui não é apenas “pedir desconto”, mas construir um acordo que faça sentido para seu orçamento.

Você pode usar este roteiro para qualquer tipo de concessionária, adaptando os detalhes conforme o atendimento disponível. O essencial é não negociar no escuro. Quanto mais clareza você tiver sobre sua dívida e sua capacidade de pagamento, melhores serão suas escolhas.

Se houver mais de um débito, talvez seja necessário priorizar o serviço mais urgente ou negociar em ordem de impacto. O que não vale é aceitar parcela que aperta tanto a ponto de gerar novo atraso. A renegociação boa é aquela que resolve, não aquela que apenas empurra a dificuldade para a frente.

Tutorial passo a passo para pedir renegociação

- Identifique exatamente qual serviço está com atraso: luz, água ou gás.

- Reúna as faturas, anote os valores e confirme quais estão vencidas.

- Verifique se há divergência de consumo, cobrança indevida ou erro aparente.

- Calcule quanto você pode pagar à vista e qual parcela cabe no orçamento.

- Escolha o canal de atendimento mais adequado: telefone, aplicativo, site ou presencial.

- Explique sua situação com objetividade e peça todas as opções de renegociação disponíveis.

- Solicite que o valor total, a entrada, o número de parcelas e os encargos sejam informados por escrito.

- Compare as propostas antes de decidir; não aceite a primeira oferta por ansiedade.

- Confirme se a renegociação suspende risco de corte, se for o caso, e em quais condições.

- Guarde o protocolo, o contrato, o comprovante do acordo e os boletos gerados.

- Após fechar, programe lembretes para não atrasar as parcelas e as novas contas.

Como falar com o atendimento sem se enrolar?

Fale de forma objetiva: diga seu nome, CPF, unidade consumidora e o motivo do contato. Depois, peça a negociação das faturas em atraso e pergunte quais opções existem. Se houver cobrança que você não reconhece, sinalize isso com calma e peça análise separada.

Evite sair do roteiro. Em atendimento financeiro, clareza é poder. Quando você sabe o que quer perguntar, reduz a chance de receber respostas vagas. E, se o atendente apresentar termos técnicos, peça explicação simples. Você tem esse direito como consumidor.

O que perguntar durante a negociação?

Algumas perguntas são fundamentais: qual é o valor total da dívida; quanto seria o pagamento à vista; existe desconto em juros e multa; há entrada obrigatória; qual o valor de cada parcela; quais são os encargos embutidos; o pagamento regulariza imediatamente ou depende de compensação; e o que acontece se uma parcela atrasar.

Essas perguntas evitam surpresas. Uma proposta que parece boa no início pode esconder custo alto no final. E, ao contrário, uma proposta com parcela um pouco maior pode sair melhor se reduzir bastante o total devido.

Quais opções de renegociação costumam existir?

As opções mais comuns incluem pagamento à vista com desconto, parcelamento da dívida, entrada mais parcelas, acordo com boleto único e, em alguns casos, inclusão do débito na fatura futura. Cada formato tem vantagens e limitações. O segredo é identificar qual combina com sua realidade financeira agora.

Não existe opção universalmente melhor. Quem tem reserva pode se beneficiar de desconto à vista. Quem está sem folga no orçamento pode preferir parcelas menores, mesmo que o custo total seja um pouco maior. O importante é não escolher apenas pela facilidade imediata; olhe também o impacto no mês seguinte.

Se houver várias contas atrasadas, vale priorizar a que tem maior risco de interrupção ou a que oferece melhor negociação. Também é possível negociar em etapas, começando pelo serviço mais urgente e depois organizando os demais. O importante é ter estratégia.

Tabela comparativa das principais formas de renegociar

| Opção | Vantagem principal | Desvantagem principal | Quando pode fazer sentido |

|---|---|---|---|

| Pagamento à vista | Pode trazer maior desconto no total | Exige reserva imediata | Quando há dinheiro disponível sem comprometer o básico |

| Parcelamento | Distribui o valor no tempo | Pode aumentar o custo final | Quando a renda atual não comporta quitação integral |

| Entrada + parcelas | Facilita a aprovação do acordo | Exige um valor inicial | Quando é possível pagar parte agora e o restante depois |

| Negociação com revisão de cobrança | Pode reduzir valor indevido | Exige análise mais detalhada | Quando há suspeita de erro na fatura |

Como comparar propostas sem confusão?

Compare pelo custo total, pelo valor da parcela, pela entrada, pelo prazo e pelos encargos. Uma parcela baixa pode parecer ótima, mas o acordo pode se estender demais e sair caro. Por outro lado, uma parcela um pouco mais alta pode encurtar o prazo e reduzir juros.

Se puder, monte uma comparação simples em papel ou planilha. Coloque lado a lado o valor total, a primeira parcela, o número de parcelas e o que acontece em caso de atraso. Isso ajuda a enxergar a diferença real entre as opções.

Tabela comparativa de custo total em simulações

| Simulação | Valor original | Condição | Total estimado pago | Observação |

|---|---|---|---|---|

| Caso A | R$ 600 | À vista com desconto de 20% | R$ 480 | Menor custo total, exige dinheiro imediato |

| Caso B | R$ 600 | 6 parcelas iguais de R$ 110 | R$ 660 | Mais viável no mês, custo maior |

| Caso C | R$ 600 | Entrada de R$ 150 + 5 parcelas de R$ 100 | R$ 650 | Bom equilíbrio entre entrada e prazo |

Nesse exemplo, a diferença entre pagar à vista e parcelar pode chegar a R$ 180 entre as alternativas. Isso mostra por que comparar é tão importante. O acordo mais “leve” no bolso do mês nem sempre é o mais barato no total.

Quanto custa renegociar dívidas de luz, água e gás?

O custo da renegociação depende do valor original da dívida, do tempo de atraso, das regras da concessionária e da forma de pagamento escolhida. Em geral, podem existir multa, juros, correção e eventuais taxas administrativas. Em alguns acordos, parte desses encargos é reduzida; em outros, eles permanecem quase integrais.

Quando você negocia à vista, é comum haver melhores condições. Quando escolhe parcelamento, o custo total pode subir porque a empresa distribui o risco e o tempo de recebimento. O ideal é sempre perguntar qual seria o total final e não apenas a primeira parcela.

Para entender o impacto, vale fazer simulações simples. Se você pega uma dívida de R$ 1.000 e a divide em 10 parcelas de R$ 120, por exemplo, o total pago será R$ 1.200. Nesse caso, o custo extra da negociação é de R$ 200. Se houver entrada, some esse valor ao cálculo.

Exemplo prático de cálculo

Suponha uma dívida de R$ 800 em atraso. A concessionária oferece duas opções:

- À vista com 15% de desconto: R$ 680.

- Parcelado em 8 vezes de R$ 110: total de R$ 880.

Se você puder pagar à vista sem faltar dinheiro para alimentação, transporte e aluguel, a economia é de R$ 200. Se não puder, o parcelamento pode ser necessário, mas você precisa saber que o custo adicional será de R$ 80 em relação ao valor original e de R$ 200 em relação à quitação com desconto.

Esse tipo de comparação muda a decisão. Muitas pessoas olham só a parcela, mas o que pesa de verdade é o conjunto. O melhor acordo é o que resolve a dívida sem virar uma nova bola de neve.

Tabela comparativa de impacto financeiro

| Valor da dívida | Condição | Total pago | Diferença para o original |

|---|---|---|---|

| R$ 400 | À vista com 10% de desconto | R$ 360 | Economia de R$ 40 |

| R$ 400 | 4 parcelas de R$ 110 | R$ 440 | Custo extra de R$ 40 |

| R$ 1.200 | 12 parcelas de R$ 120 | R$ 1.440 | Custo extra de R$ 240 |

Perceba que o custo adicional do parcelamento pode ser aceitável se ele for a única forma de resolver o problema agora. Mas ele só é saudável se as parcelas couberem com folga relativa no orçamento. Se a parcela for pesada demais, o risco de novo atraso aumenta.

Como lidar com risco de corte ou suspensão do serviço

Se a conta está muito atrasada, uma das maiores preocupações é o corte do serviço. Em situações assim, agir rápido faz diferença. Quanto antes você buscar a concessionária, maior a chance de encontrar uma solução que evite a interrupção e permita regularizar o débito.

Em termos práticos, o melhor caminho é não esperar o aviso final virar emergência. Se você recebeu notificação, leia com atenção e procure entender o prazo, as condições de regularização e o canal correto para negociar. Muitas vezes, resolver antes é mais simples e menos caro do que esperar a situação piorar.

Também é importante manter comprovantes de tentativa de contato, protocolos e qualquer documento enviado. Caso haja divergência ou atendimento insuficiente, esses registros podem ajudar na contestação ou no pedido de revisão.

O que fazer primeiro em caso de ameaça de corte?

Primeiro, verifique se a cobrança está correta. Depois, tente contato imediato com a concessionária e pergunte qual valor regulariza o serviço. Se houver negociação disponível, peça as condições por escrito. Se você contestar a fatura, diga isso claramente e solicite a abertura do protocolo.

Se a situação já estiver avançada, priorize o serviço mais essencial para sua casa e busque uma solução que proteja a rotina da família. Em alguns casos, pode ser necessário reorganizar o orçamento de forma emergencial para evitar maior prejuízo.

Como decidir entre pagar à vista ou parcelar?

Essa é uma das decisões mais importantes. Pagar à vista costuma ser mais barato no total, mas só vale a pena se o dinheiro vier de uma reserva que não comprometa despesas básicas. Parcelar, por sua vez, preserva caixa no curto prazo, porém pode encarecer a dívida. A escolha certa depende do equilíbrio entre economia e segurança financeira.

Uma regra simples ajuda: se pagar à vista fizer você faltar no supermercado, atrasar aluguel ou deixar de honrar compromissos essenciais, talvez o parcelamento seja mais sensato. Se o pagamento à vista não prejudicar o básico, ele normalmente é a alternativa mais econômica.

O ideal é analisar o custo total e o impacto mensal. Em finanças pessoais, a opção mais barata nem sempre é a mais adequada. A opção adequada é a que você consegue sustentar sem gerar novo atraso.

Tabela comparativa: à vista versus parcelado

| Critério | À vista | Parcelado |

|---|---|---|

| Custo total | Geralmente menor | Geralmente maior |

| Impacto imediato no caixa | Alto | Menor |

| Risco de novo atraso | Baixo após pagamento | Pode continuar durante as parcelas |

| Facilidade de aprovação | Depende da oferta | Costuma ser mais flexível |

| Indicado para | Quem tem reserva | Quem precisa de fôlego |

Exemplo numérico simples

Imagine uma dívida de R$ 2.000. A empresa oferece 10% de desconto no pagamento à vista, reduzindo para R$ 1.800. Outra opção é parcelar em 10 vezes de R$ 220, totalizando R$ 2.200.

Se você tiver R$ 1.800 disponíveis sem apertar necessidades essenciais, a economia seria de R$ 400 em relação ao parcelamento. Mas, se pagar à vista comprometer aluguel ou alimentação, o parcelamento pode ser a escolha mais prudente. A decisão correta depende do seu orçamento real, não só da matemática isolada.

Como negociar quando a conta veio mais alta do que o normal

Conta muito acima do padrão merece atenção especial. Antes de renegociar como se a dívida fosse totalmente correta, vale investigar se houve erro de leitura, vazamento, medição incorreta ou cobrança de itens extras. Negociar sem questionar pode fazer você assumir um valor que não deveria pagar integralmente.

Isso não significa recusar tudo automaticamente. Significa analisar com calma. Em muitas situações, uma parte da conta está correta e outra parte precisa ser revisada. Separar essas parcelas pode te ajudar a pagar o que é devido e contestar o restante.

Uma boa prática é comparar a conta atual com as anteriores e verificar se houve alteração brusca no consumo. Se possível, anote a leitura do medidor, tire fotos e registre o atendimento. Assim, você organiza a discussão e evita falar apenas no campo da sensação.

O que observar na fatura?

Confira período de consumo, leitura inicial, leitura final, tarifa aplicada, impostos, juros, multa e itens adicionais. Se algo parecer fora do padrão, pergunte como o valor foi calculado e peça explicação detalhada. Esse direito de informação é essencial para uma negociação justa.

Caso a empresa não esclareça a cobrança de maneira satisfatória, você pode pedir revisão formal e, se necessário, buscar canais de atendimento mais avançados da própria concessionária. Quanto melhor documentado estiver o caso, mais forte fica a sua posição.

Como montar uma estratégia para várias dívidas ao mesmo tempo

Se você tem mais de uma conta em atraso, o risco é tentar resolver tudo de uma vez e acabar piorando o orçamento. O ideal é priorizar. Serviços essenciais podem exigir ordem diferente de acordo com a urgência, o risco de interrupção e a possibilidade de negociação.

Uma estratégia inteligente começa com o mapeamento de todas as dívidas. Depois, você avalia qual serviço tem maior risco imediato, qual oferece melhor desconto e qual parcela cabe sem sufocar. Às vezes, negociar uma dívida primeiro traz alívio suficiente para organizar as demais.

Evite se comprometer com várias parcelas ao mesmo tempo sem fazer a soma total. O erro mais comum é olhar cada acordo isoladamente. O correto é pensar no efeito conjunto sobre o orçamento mensal.

Tabela comparativa para priorização

| Critério | Alta prioridade | Média prioridade | Menor prioridade |

|---|---|---|---|

| Risco de corte | Serviço com aviso mais urgente | Serviço com atraso moderado | Serviço sem ameaça imediata |

| Impacto na rotina | Afeta saúde, higiene ou segurança | Afeta conforto | Afeta conveniência |

| Chance de desconto | Oferta especial disponível | Condição comum | Sem vantagem relevante |

Como decidir a ordem dos pagamentos?

Comece pelo que ameaça mais a sua rotina e o que tem mais chance de agravar a situação rapidamente. Depois, olhe para o que cabe no orçamento e para o que oferece renegociação mais vantajosa. Se houver dúvida, faça uma lista com valor, prazo, risco e parcela possível. Isso ajuda a enxergar sem emoção excessiva.

Uma decisão organizada hoje evita que você precise improvisar amanhã. E, em finanças pessoais, improviso caro costuma virar hábito ruim. Melhor transformar a urgência em plano.

Quais erros comuns atrapalham a renegociação?

Muita gente entra na negociação com pressa, sem anotar valores, e acaba aceitando algo que não cabe no bolso. Outros esquecem de pedir o custo total e se prendem apenas ao valor da parcela. Também é comum não guardar protocolos e perder a prova do que foi combinado.

Outro erro frequente é renegociar a dívida e continuar consumindo sem planejar as próximas contas. O resultado é previsível: o problema volta. Renegociar precisa vir junto com organização mínima do mês seguinte.

Há ainda quem ignore cobranças contestáveis e pague tudo de imediato por medo. Às vezes isso até resolve a urgência, mas pode significar pagar mais do que deveria. O equilíbrio certo está entre agir rápido e agir com critério.

Erros comuns

- Não conferir se a cobrança está correta antes de negociar.

- Aceitar a primeira proposta sem comparar alternativas.

- Olhar apenas para a parcela e ignorar o custo total.

- Não guardar protocolo, contrato ou comprovante do acordo.

- Comprometer parte demais da renda com parcelas acumuladas.

- Esquecer de planejar as contas futuras depois da renegociação.

- Não perguntar o que acontece em caso de atraso nas parcelas.

- Deixar de pedir tudo por escrito quando a proposta foi falada por telefone.

- Usar dinheiro essencial da casa para um acordo mal calculado.

- Ignorar sinais de erro na conta e pagar sem contestar.

Dicas de quem entende

Algumas atitudes simples fazem muita diferença na hora de renegociar dívidas de luz, água e gás. Não são fórmulas mágicas, mas hábitos que aumentam sua segurança e ajudam a fechar acordos mais inteligentes.

Pense na negociação como um processo de organização, e não como um pedido de favor. Quanto mais claro você estiver sobre sua situação, melhor tende a ser a conversa. O objetivo é encontrar uma solução sustentável, não apenas adiar a dor.

Se quiser continuar estudando finanças de forma prática, Explore mais conteúdo sobre orçamento, contas em dia e decisões de crédito mais conscientes.

Boas práticas que ajudam muito

- Tenha um limite máximo de parcela antes de ligar ou acessar o atendimento.

- Pergunte sempre o valor total final do acordo.

- Solicite opções com e sem entrada.

- Peça prazo, desconto e condições de atraso por escrito.

- Guarde todos os protocolos em um só lugar.

- Compare a negociação com o que você pagaria se esperasse mais.

- Prefira acordos que permitam manter as contas básicas do mês atual.

- Se houver erro de cobrança, trate a contestação antes de assinar o acordo.

- Use calendário ou lembretes para evitar perder vencimentos.

- Depois de renegociar, revise hábitos de consumo para não repetir o problema.

- Evite fazer novas dívidas enquanto ainda estiver pagando o acordo.

- Se a parcela ficou apertada demais, reavalie antes de assumir.

Passo a passo para comparar propostas e escolher a melhor

Depois de conseguir mais de uma oferta, é hora de comparar com calma. Essa etapa é decisiva porque o primeiro acordo disponível nem sempre é o melhor. O ideal é olhar para o conjunto: preço, prazo, entrada, risco e impacto no seu orçamento.

Se você fizer essa comparação com método, diminui muito a chance de se arrepender depois. Em vez de escolher no impulso, você passa a decidir com base em números reais e na sua capacidade de manter tudo em dia.

Tutorial passo a passo para comparar propostas

- Escreva o valor total da dívida reconhecida.

- Liste cada proposta recebida separadamente.

- Anote entrada, número de parcelas, valor de cada parcela e vencimento.

- Some tudo que será pago em cada opção.

- Calcule a diferença entre o total proposto e o valor original.

- Verifique se a parcela cabe com folga no orçamento mensal.

- Confira se a proposta exige manter as novas contas em dia para continuar válida.

- Leia as regras de atraso, multa e eventual perda do acordo.

- Escolha a opção que equilibra custo total e segurança financeira.

- Guarde a proposta final e registre o aceite com protocolo.

Exemplo de comparação detalhada

Imagine três propostas para uma dívida de R$ 1.500:

- Proposta 1: à vista por R$ 1.250.

- Proposta 2: entrada de R$ 300 + 8 parcelas de R$ 150, total de R$ 1.500.

- Proposta 3: 12 parcelas de R$ 145, total de R$ 1.740.

A primeira é a mais barata, mas exige dinheiro imediato. A segunda empata com a dívida original, com vantagem de diluir o pagamento. A terceira é a mais cara, embora tenha a menor parcela. Se a diferença de R$ 240 entre a proposta 2 e a 3 não compensar a tranquilidade de uma parcela menor, talvez a segunda seja a melhor opção. Se você conseguir pagar à vista sem comprometer o básico, a primeira tende a ser a mais econômica.

Como evitar que a dívida volte

Renegociar resolve o atraso, mas não resolve automaticamente o comportamento financeiro que causou o problema. Por isso, depois do acordo, você precisa criar um plano simples de prevenção. Sem isso, a chance de voltar ao mesmo ponto aumenta muito.

O primeiro passo é enxergar o consumo. Em serviços como energia, água e gás, pequenas mudanças de hábito podem reduzir o valor mensal. O segundo passo é proteger o orçamento com uma reserva mínima para contas essenciais. O terceiro é evitar comprometer demais a renda com outras parcelas.

Mesmo um plano simples já ajuda bastante. O objetivo não é virar especialista, e sim construir rotina. Quem organiza o básico com consistência já sai na frente.

Medidas práticas para prevenir novo atraso

- Separe o valor das contas essenciais assim que a renda entrar.

- Defina lembretes de vencimento para não esquecer.

- Revise consumo de banho, vazamentos, equipamentos ligados e uso de gás.

- Evite parcelamentos simultâneos demais.

- Tenha uma pequena reserva para emergências domésticas.

- Leia a fatura todo mês, em vez de pagar sem olhar.

- Conferir leitura e histórico de consumo ajuda a identificar mudança anormal cedo.

Quando vale contestar em vez de pagar imediatamente?

Vale contestar quando há indício razoável de cobrança errada, consumo fora do padrão sem explicação, divergência de leitura, duplicidade ou serviço não reconhecido. Nessa situação, pagar correndo pode fazer você assumir uma conta indevida. A contestação não significa recusa automática; significa pedir revisão com base em fatos.

Se a cobrança tiver parte correta e parte duvidosa, você pode tentar separar o que é incontestável do que precisa de análise. Isso exige organização, mas pode evitar pagamento excessivo. O ponto central é não confundir urgência com pressa cega.

Se você tiver dificuldade de entender a fatura, peça esclarecimento detalhado. Faça perguntas objetivas sobre como o valor foi formado. Quanto mais simples for o caso para você, melhor será a chance de decidir com segurança.

FAQ: perguntas e respostas mais frequentes

A seguir, reunimos as dúvidas que aparecem com mais frequência quando o assunto é renegociar dívidas de luz, água e gás. As respostas foram pensadas para serem diretas, práticas e úteis no dia a dia.

1. Posso renegociar dívida de luz, água ou gás mesmo com o nome do contrato em outro titular?

Em muitos casos, sim, mas isso depende das regras da concessionária e da comprovação de vínculo com o imóvel ou com a fatura. Pode ser necessário apresentar documento do titular, autorização, comprovação de residência ou atualização cadastral. Se a conta estiver em nome de outra pessoa, o atendimento pode orientar quais documentos são aceitos para seguir com o acordo.

2. É melhor pagar à vista ou parcelar?

Se você tiver dinheiro sem comprometer despesas essenciais, pagar à vista costuma ser mais barato. Se o orçamento estiver apertado, o parcelamento pode ser mais seguro, desde que a parcela caiba com folga. O melhor caminho é comparar custo total e impacto mensal, sem olhar só para a parcela.

3. A concessionária pode cobrar multa e juros na renegociação?

Sim, normalmente a dívida em atraso pode incluir multa e juros, conforme as regras do serviço e do contrato. Em alguns acordos, parte desses encargos pode ser reduzida. Por isso, é importante pedir o detalhamento do valor final antes de aceitar.

4. O que devo fazer se a conta estiver muito alta e eu desconfiar de erro?

Antes de renegociar, confira histórico de consumo, leitura do medidor, possíveis vazamentos e itens cobrados na fatura. Se houver indício de erro, conteste formalmente e peça revisão. Renegociar sem analisar pode fazer você pagar um valor indevido.

5. Posso perder o serviço mesmo tentando negociar?

Se a dívida continuar sem regularização e não houver acordo ou pagamento dentro das condições informadas, pode haver suspensão conforme as regras aplicáveis ao serviço. Por isso, quanto antes você buscar atendimento, melhor. Registrar protocolo e pedir as condições por escrito ajuda a acompanhar o processo.

6. Preciso ir presencialmente para renegociar?

Nem sempre. Muitas concessionárias oferecem atendimento por aplicativo, site, telefone ou canais digitais. Mesmo assim, em alguns casos o atendimento presencial pode ser útil, especialmente quando há contestação, divergência cadastral ou necessidade de análise mais detalhada.

7. Renegociar com desconto vale sempre a pena?

Nem sempre. O desconto é excelente se vier acompanhado de uma condição que você consiga cumprir. Mas se o pagamento à vista tirar recursos do básico da casa, o acordo pode virar problema. O ideal é avaliar o desconto junto com sua realidade financeira.

8. O que acontece se eu atrasar uma parcela do acordo?

As consequências variam conforme o contrato. Pode haver multa, perda do desconto, vencimento antecipado do saldo ou retomada da cobrança integral. Por isso, leia as condições com atenção e só aceite parcelas que caibam com segurança no seu orçamento.

9. Dá para renegociar mais de uma conta ao mesmo tempo?

Sim, mas é preciso cuidado para não somar parcelas demais. Compare o total de compromissos novos e veja se sobra dinheiro para as contas básicas do mês. Às vezes vale mais renegociar uma por vez, começando pela mais urgente.

10. Como saber se a proposta é boa?

Uma proposta é boa quando reduz o custo de forma razoável, cabe no seu orçamento e traz clareza sobre o que está incluído. Se a parcela parecer baixa, mas o total ficar muito alto, a oferta pode não ser tão vantajosa. Analise sempre o conjunto.

11. Posso pedir desconto mesmo sem pagar nada na entrada?

Em alguns casos, sim, mas a oferta pode ser menos vantajosa do que uma proposta com entrada. Cada concessionária define suas condições. Vale perguntar se existe diferença entre acordo sem entrada e acordo com valor inicial.

12. O atendimento precisa me dar tudo por escrito?

O ideal é que você receba por escrito o valor, as parcelas, os encargos e as condições do acordo. Se o atendimento for por telefone, anote o protocolo e, se possível, peça confirmação em canal digital ou documento. Isso reduz a chance de ruído na cobrança.

13. E se eu não conseguir pagar nem a parcela mínima?

Nesse caso, é importante reavaliar o orçamento com prioridade máxima. Veja se existe algum gasto temporariamente suspensível, se há renda extra possível ou se outro compromisso pode ser reorganizado. Também vale negociar novamente, explicando sua limitação real e pedindo outras alternativas.

14. Renegociar pode afetar meu score?

A renegociação em si não é necessariamente ruim; o problema costuma estar no atraso prolongado e no acúmulo de inadimplência. Regularizar a situação tende a ser melhor do que manter a dívida sem solução. O importante é honrar o acordo e manter os próximos pagamentos em dia.

15. Como evitar cair em um acordo ruim?

Faça três coisas: compare propostas, pergunte o custo total e confirme se a parcela cabe de verdade no orçamento. Não tenha pressa em aceitar a primeira oferta. Quando a pessoa entende os números, a chance de erro cai bastante.

Pontos-chave

- Renegociar dívidas de luz, água e gás é possível e pode evitar que o atraso se agrave.

- O melhor acordo não é só o mais barato no total; é o que cabe no seu orçamento real.

- Antes de negociar, confira valores, encargos, histórico de consumo e possíveis erros.

- Compare sempre pelo custo total, pela parcela e pelo impacto no mês seguinte.

- Guarde protocolos, contratos e comprovantes de todo contato.

- Pedir desconto à vista é útil, mas só vale se não comprometer despesas essenciais.

- Parcelar pode ser necessário, desde que as parcelas sejam sustentáveis.

- Quando houver suspeita de cobrança errada, contestar primeiro pode ser a melhor escolha.

- Renegociar sem mudar hábitos de consumo aumenta a chance de novo atraso.

- Organização e clareza ajudam mais do que pressa e improviso.

Glossário final

Multa

Penalidade aplicada quando a conta é paga depois do vencimento.

Juros

Valor adicional cobrado pelo tempo em que a dívida ficou em atraso.

Encargos

Conjunto de cobranças extras, como juros, multa e outros ajustes previstos.

Saldo devedor

Total que ainda precisa ser quitado dentro de um acordo ou cobrança.

Parcelamento

Forma de dividir a dívida em várias partes com vencimentos futuros.

Entrada

Valor inicial pago para viabilizar a renegociação.

Concessionária

Empresa que fornece serviço público ou essencial, como energia, água ou gás.

Fatura

Documento que informa o consumo e o valor a pagar.

Protocolo

Número que registra o atendimento e serve como prova do contato.

Contestação

Pedido formal de revisão de cobrança que parece incorreta.

Reativação

Retomada do fornecimento após regularização da situação.

Tarifa

Preço aplicado ao consumo do serviço prestado.

Leitura

Registro do consumo medido em um período específico.

Orçamento

Planejamento das receitas e despesas do mês.

Inadimplência

Situação em que a conta não foi paga no vencimento.

Renegociar dívidas de luz, água e gás pode parecer difícil no começo, mas fica muito mais simples quando você entende o processo, organiza as informações e compara as propostas com calma. O segredo não é correr; é agir com método. Primeiro, identificar a dívida. Depois, conferir a cobrança. Em seguida, comparar as opções. Por fim, escolher um acordo que caiba de verdade no seu orçamento.

Se você chegou até aqui, já tem uma base sólida para conversar com a concessionária de forma mais confiante. Você sabe quais perguntas fazer, como analisar parcelas, quando contestar e quais erros evitar. Agora o próximo passo é transformar informação em ação. Separe as faturas, faça suas contas, entre em contato com o atendimento e peça as opções disponíveis.

O mais importante é não deixar o problema crescer. Quanto antes você tratar a situação, maiores são as chances de encontrar uma solução simples, menos cara e menos estressante. E, depois que resolver, mantenha o hábito de acompanhar consumo e vencimentos para não voltar ao mesmo cenário. Se quiser continuar aprendendo, Explore mais conteúdo e aprofunde sua organização financeira com segurança.