Introdução

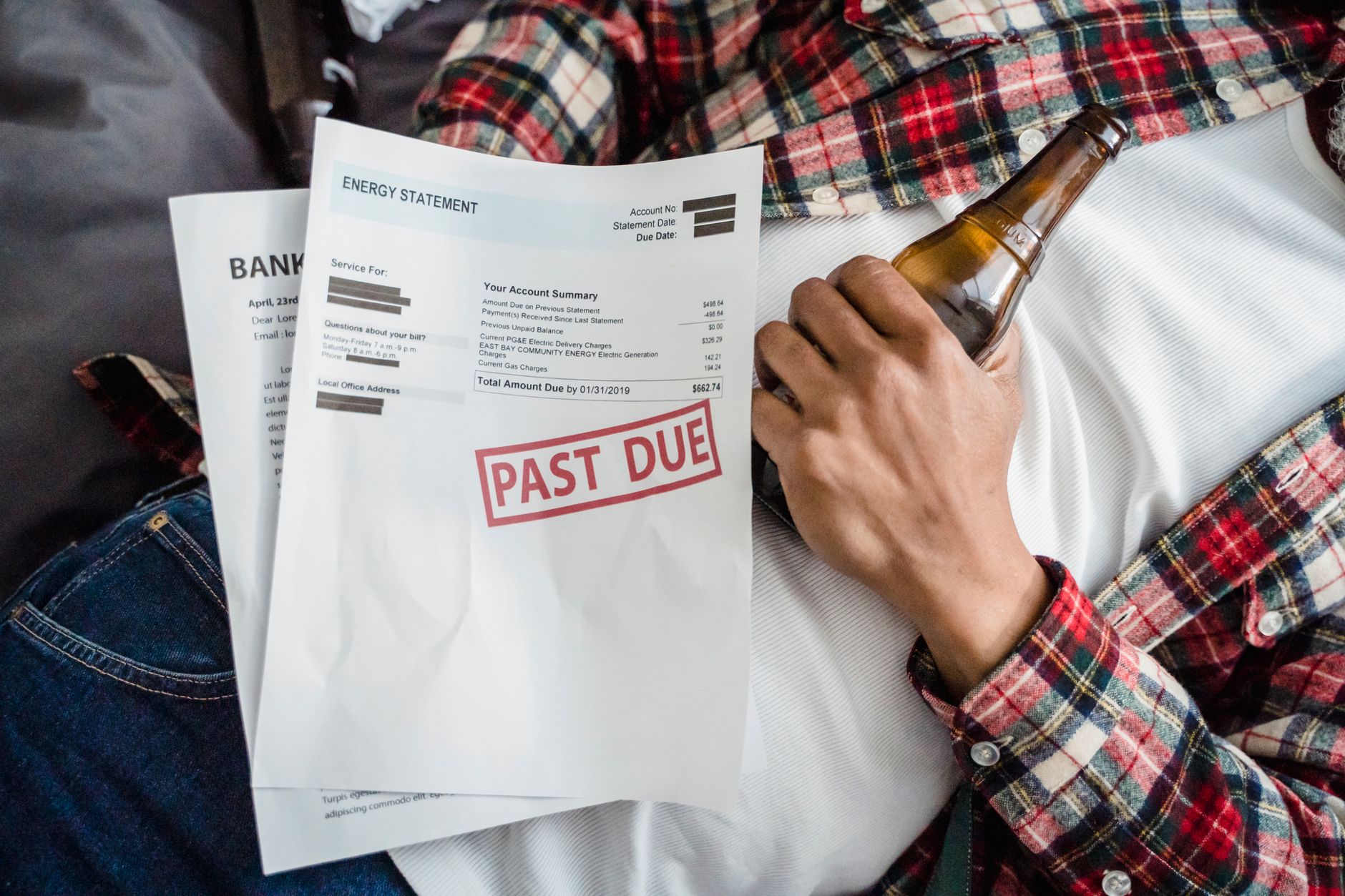

Ficar em atraso com contas de luz, água e gás é uma situação mais comum do que parece. Basta uma queda de renda, uma despesa inesperada, uma mudança na rotina da casa ou um período de desorganização financeira para que essas contas, que são essenciais no dia a dia, comecem a acumular. Quando isso acontece, a preocupação costuma ser grande: além do risco de cortes no serviço, muita gente não sabe por onde começar, teme ser tratada com rigidez e não entende quais são as opções reais de negociação.

A boa notícia é que renegociar dívidas de luz, água e gás costuma ser possível e, em muitos casos, mais simples do que o consumidor imagina. Os fornecedores desses serviços geralmente oferecem canais de atendimento, parcelamentos, acordos com entrada reduzida, retirada de juros em determinadas condições e formas de pagamento adaptadas à realidade do cliente. O segredo está em agir com organização, compreender os termos da negociação e escolher uma proposta que caiba no orçamento sem criar um novo problema logo adiante.

Este guia foi preparado para quem quer aprender, de forma prática e didática, como renegociar dívidas de luz, água e gás sem cair em armadilhas. Aqui você vai entender o que observar antes de negociar, como comparar propostas, quais documentos separar, como calcular se o acordo cabe no seu bolso e quais erros evitar. Tudo isso explicado em linguagem simples, como se estivéssemos conversando sobre o assunto com calma, sem pressão e sem complicação desnecessária.

Ao final deste tutorial, você terá uma visão clara das etapas da renegociação, das dúvidas mais frequentes e dos cuidados que realmente importam. Também vai aprender a avaliar se vale mais a pena parcelar, pedir desconto, negociar entrada ou buscar outra solução para equilibrar o orçamento. Se a sua prioridade é retomar o controle das contas e evitar novos atrasos, este conteúdo foi feito para você.

Se quiser continuar aprofundando sua organização financeira depois da leitura, Explore mais conteúdo e veja outros guias práticos sobre dívidas, crédito e planejamento do dia a dia.

O que você vai aprender

Antes de entrar nas perguntas e respostas, vale enxergar o caminho completo. Renegociar bem não significa aceitar a primeira oferta; significa entender suas opções, calcular o impacto no orçamento e escolher o acordo mais sustentável.

Veja o que você vai aprender neste tutorial:

- Como identificar o valor total da dívida e separar principal, juros, multa e encargos;

- Quais documentos e informações são úteis para negociar com a concessionária ou empresa responsável;

- Como funciona a renegociação de contas de luz, água e gás em situações diferentes;

- Quando faz sentido parcelar, quando vale pedir desconto e quando é melhor tentar uma entrada menor;

- Como comparar propostas sem se confundir com o valor da parcela e o custo total do acordo;

- Como calcular se a negociação cabe no seu orçamento mensal;

- Quais são os erros mais comuns que fazem o consumidor aceitar acordos ruins;

- Como lidar com cortes, religação, vencimentos e cobranças adicionais;

- Como organizar um passo a passo para sair do atraso com menos estresse;

- Como responder às dúvidas mais frequentes sobre renegociar dívidas de luz, água e gás.

Antes de começar: o que você precisa saber

Renegociar dívidas de luz, água e gás fica muito mais fácil quando você entende alguns termos básicos. Isso evita confusão na hora de falar com a empresa, ler uma proposta ou conferir se a cobrança faz sentido. Em muitos casos, a dificuldade não está apenas no valor em atraso, mas na falta de clareza sobre o que está sendo cobrado.

Também é importante saber que cada concessionária ou empresa de fornecimento pode ter políticas próprias de negociação. Algumas aceitam parcelar em mais vezes, outras pedem uma entrada, e algumas oferecem canais digitais além do atendimento presencial ou telefônico. Por isso, a melhor estratégia é comparar opções e não assumir que existe apenas um caminho.

Glossário inicial para acompanhar o guia:

- Fatura ou conta: documento com o valor cobrado pelo consumo do período;

- Vencimento: data limite para pagar sem atraso;

- Multa: penalidade aplicada quando o pagamento atrasa;

- Juros de mora: valor cobrado pelo tempo de atraso;

- Encargos: conjunto de cobranças adicionais previstas no contrato ou na regra da empresa;

- Acordo: negociação formal para quitar ou parcelar a dívida;

- Entrada: valor pago no começo da negociação;

- Parcelamento: divisão da dívida em várias prestações;

- Religação: reativação do serviço após suspensão;

- Custo total: soma de tudo o que será pago ao longo do acordo.

Se você ainda está em fase de organização das finanças, vale ler com calma e anotar os pontos que mais se aplicam à sua realidade. Uma negociação boa é aquela que resolve o atraso sem criar uma nova bola de neve depois. E, se fizer sentido para você, Explore mais conteúdo para aprender a montar um plano simples de contas em dia.

O que significa renegociar dívidas de luz, água e gás?

Renegociar dívidas de luz, água e gás significa conversar com a empresa credora para encontrar uma forma diferente de quitar o que ficou em aberto. Em vez de pagar tudo de uma vez, o consumidor pode conseguir parcelamento, desconto em encargos, reorganização do vencimento ou uma entrada menor com parcelas que caibam no orçamento.

Na prática, a renegociação serve para evitar a permanência do débito em aberto e facilitar a regularização do serviço. Dependendo do caso, o acordo pode impedir o corte, permitir a religação ou simplesmente organizar a dívida para que ela não continue crescendo. O ponto principal é transformar um valor difícil de pagar em uma condição mais administrável.

O processo pode variar conforme a empresa, a região e o tipo de débito. Contas recentes podem ter um tratamento diferente de dívidas antigas. Em alguns cenários, o consumidor também precisa conferir se a conta está correta antes de negociar, porque um erro de leitura, vazamento ou cobrança indevida pode alterar o valor final.

Como funciona a renegociação na prática?

Normalmente, a empresa informa o saldo devido, aplica as regras internas de negociação e apresenta alternativas. O consumidor analisa entrada, número de parcelas, valor de cada parcela, eventuais descontos e a data de vencimento do novo acordo. Se aceitar, o contrato é formalizado e os pagamentos passam a seguir as novas condições.

O ideal é nunca olhar apenas para a parcela. Uma prestação aparentemente pequena pode esconder um custo total alto se o prazo for muito longo ou se a entrada for elevada. Por isso, entender o valor final e o impacto mensal é tão importante quanto conseguir “baixar” a parcela.

Renegociar é a mesma coisa que parcelar?

Nem sempre. Parcelar é uma forma de renegociação, mas renegociar pode incluir outras mudanças, como redução de juros, alteração de vencimento, consolidação de débitos ou ajuste do saldo para pagamento à vista com desconto. Em resumo, todo parcelamento é uma renegociação, mas nem toda renegociação se limita ao parcelamento.

Quando vale a pena renegociar?

Vale a pena renegociar quando a dívida já ficou pesada demais para ser quitada no curto prazo e existe risco de a situação piorar. Também faz sentido quando a conta em atraso ameaça o serviço essencial, quando você quer limpar o nome operacionalmente com a concessionária ou quando há uma chance real de conseguir uma condição mais vantajosa do que simplesmente esperar.

Renegociar costuma ser melhor do que ignorar a dívida porque evita a ampliação dos encargos e ajuda a restabelecer a previsibilidade do orçamento. No entanto, só vale a pena se a nova parcela couber de verdade no seu fluxo mensal. Um acordo inviável tende a gerar novo atraso e isso pode piorar a situação.

Em termos práticos, renegociar é uma boa escolha quando você tem pelo menos uma destas condições: renda estável para sustentar parcelas; possibilidade de reservar um valor para entrada; chance de reunir documentos que comprovem a negociação; ou necessidade urgente de reativar um serviço essencial. Se nenhuma dessas condições existe, talvez seja melhor primeiro reorganizar o orçamento.

Como saber se o acordo cabe no bolso?

Use uma regra simples: some todas as despesas fixas da casa, inclua alimentação, transporte e outras obrigações e veja quanto sobra de renda. A parcela da negociação não deve consumir toda essa folga. Em muitos casos, é prudente deixar uma reserva para emergências e evitar comprometer demais o mês seguinte.

Uma forma prática é considerar a parcela como parte de um limite de comprometimento. Se ela fizer com que você falte em outras contas, o acordo pode ser ruim, mesmo que pareça acessível no papel.

Quais são as principais formas de renegociar?

As formas de renegociação variam, mas costumam incluir pagamento à vista com desconto, parcelamento com entrada, parcelamento sem entrada, acordo especial para baixa renda, religação com quitação parcial e ajuste de vencimento. Em algumas situações, é possível negociar diretamente no atendimento da empresa ou em canais digitais.

O melhor formato depende do tamanho da dívida, do tempo de atraso, da sua renda atual e da política da concessionária. Dívidas menores podem ser resolvidas com uma entrada e poucas parcelas. Dívidas maiores exigem análise mais cuidadosa para não sobrecarregar o orçamento.

Antes de aceitar qualquer proposta, compare ao menos três pontos: o valor total, o número de parcelas e a data de vencimento. Se houver multa, juros ou taxas de religação, inclua tudo no cálculo. O ideal é sair da conversa sabendo exatamente quanto vai pagar no total e quanto isso pesa por mês.

| Forma de renegociação | Vantagem | Ponto de atenção |

|---|---|---|

| Pagamento à vista com desconto | Reduz encargos e encerra a dívida rapidamente | Exige disponibilidade imediata de dinheiro |

| Parcelamento com entrada | Facilita a regularização e pode melhorar a proposta | A entrada pode apertar o orçamento |

| Parcelamento sem entrada | Ajuda quem não tem reserva no momento | Pode aumentar o custo total ou o número de parcelas |

| Reajuste de vencimento | Organiza o fluxo do mês | Não reduz a dívida em si |

| Acordo com religação | Resolve a pendência e reativa o serviço | Pode incluir taxas adicionais |

Como organizar a negociação antes de falar com a empresa

Antes de negociar, é essencial reunir informações para não entrar na conversa sem preparo. Quanto mais claros estiverem os dados da dívida, maior a chance de fazer perguntas objetivas e evitar acordo mal explicado. Essa preparação também ajuda a identificar se a cobrança está correta.

Você não precisa ser especialista para se organizar. Basta separar a conta mais recente, localizar números de contrato ou instalação, anotar o valor em atraso e verificar sua renda disponível. Se possível, registre também quantos meses estão em aberto e se houve suspensão do serviço.

Ter esse levantamento reduz a chance de você aceitar algo só para “se livrar logo do problema”. A pressa costuma ser inimiga da boa negociação. O ideal é combinar agilidade com análise. Se quiser entender mais sobre decisões financeiras do dia a dia, Explore mais conteúdo e continue aprendendo com guias práticos.

Quais documentos e dados separar?

O conjunto exato pode variar, mas os itens abaixo costumam ajudar bastante:

- Conta ou fatura em aberto;

- Documento de identificação;

- CPF do titular da conta;

- Número de instalação, ligação ou unidade consumidora;

- Comprovante de endereço, se solicitado;

- Dados de contato atualizados;

- Comprovantes de renda, em algumas negociações;

- Informações sobre pagamentos já realizados, se houver divergência.

Guardar tudo em uma pasta física ou digital facilita as conversas futuras. Se a negociação for feita por outra pessoa, pode ser necessário apresentar autorização do titular ou documentação adicional.

Passo a passo para renegociar dívidas de luz, água e gás

Este tutorial foi pensado para ajudar você a sair da dúvida e ir para a ação de forma organizada. O objetivo é negociar com segurança, sem aceitar condições ruins por falta de informação. Leia com calma e adapte o passo a passo à sua realidade.

O primeiro passo não é “pedir desconto” de imediato, e sim entender o tamanho real do problema. Muitas negociações fracassam porque o consumidor não sabe exatamente o que deve, quanto consegue pagar e qual resultado espera. Com essas três respostas, a conversa melhora bastante.

Depois, você passa a comparar propostas de forma racional. Isso evita que uma parcela baixa, mas muito longa, pareça melhor do que realmente é. Lembre-se: renegociar bem é resolver a dívida sem criar outra no lugar.

- Confirme o valor total da dívida na conta, no aplicativo, no site da empresa ou no atendimento.

- Separe principal, juros, multa e taxas, se a fatura mostrar esse detalhamento.

- Verifique se a cobrança faz sentido, conferindo leitura, consumo e possíveis erros de cadastro.

- Calcule quanto você pode pagar por mês sem comprometer as contas essenciais da casa.

- Decida se você consegue dar entrada ou se precisa priorizar parcelamento sem entrada.

- Entre em contato com a empresa pelos canais oficiais e peça as opções de renegociação disponíveis.

- Compare pelo menos duas ou três propostas, observando valor total, parcelas, vencimento e encargos.

- Escolha a opção mais sustentável, não apenas a mais barata no primeiro olhar.

- Peça confirmação por escrito com todos os termos do acordo antes de pagar qualquer valor.

- Organize lembretes de pagamento para não perder o novo vencimento e voltar à inadimplência.

Esse roteiro básico serve tanto para contas de luz quanto para água e gás, com pequenas diferenças operacionais conforme a empresa. Em serviços essenciais, a organização é um diferencial importante.

Como calcular se a renegociação vale a pena

Uma negociação vale a pena quando o custo total é aceitável e a parcela cabe no seu orçamento. Em outras palavras, não basta resolver o presente; é preciso garantir que o acordo não vai apertar demais os próximos meses. Um bom acordo reduz estresse, não cria outro.

Vamos a um exemplo simples. Imagine uma dívida de R$ 1.200. A empresa oferece duas opções: pagar R$ 300 de entrada e mais 6 parcelas de R$ 180; ou pagar em 10 parcelas de R$ 140 sem entrada. No primeiro caso, o total pago será R$ 300 + R$ 1.080 = R$ 1.380. No segundo, o total será R$ 1.400. A segunda opção parece ter parcela menor, mas custa mais no total.

Outro exemplo: se você pega R$ 10.000 a um custo equivalente de 3% ao mês por 12 meses, o peso dos encargos pode ficar alto ao longo do tempo. Mesmo sem entrar em fórmulas complexas, a mensagem é clara: prazo maior quase sempre aumenta o custo final. Por isso, vale negociar o menor prazo possível que ainda caiba no bolso.

| Exemplo de acordo | Entrada | Parcelas | Total pago | Observação |

|---|---|---|---|---|

| Dívida de R$ 1.200 | R$ 300 | 6 x R$ 180 | R$ 1.380 | Boa previsibilidade, custo moderado |

| Dívida de R$ 1.200 | R$ 0 | 10 x R$ 140 | R$ 1.400 | Parcela menor, total maior |

| Dívida de R$ 800 | R$ 200 | 4 x R$ 160 | R$ 840 | Mais rápido de quitar |

Como fazer uma simulação simples em casa?

Você pode simular sem ferramentas sofisticadas. Pegue o valor total da dívida, some o valor da entrada, multiplique a parcela pelo número de meses e compare com a proposta alternativa. Depois, observe se a parcela cabe no orçamento sem tirar dinheiro da alimentação, transporte ou outras contas essenciais.

Se a diferença entre duas propostas for pequena, normalmente vale priorizar a que gera menor risco de atraso. Se a diferença for grande, o custo total merece atenção redobrada.

Passo a passo para negociar com a concessionária ou empresa

Este segundo tutorial detalha a negociação em si. A ideia é ajudar você a conduzir a conversa com firmeza, mas sem agressividade. Quanto mais clara for sua posição, mais fácil será encontrar uma proposta factível.

Em geral, o atendimento pode ocorrer por telefone, site, aplicativo, chat, agência física ou central de renegociação. Independentemente do canal, você deve sair com a proposta documentada. Isso protege o consumidor e reduz ruídos de comunicação.

Se a primeira resposta não for boa, não significa que a negociação acabou. Você pode pedir para revisar valores, questionar encargos, perguntar sobre redução de multa ou pedir simulações diferentes. A chave é não aceitar o primeiro número sem compará-lo com seu orçamento.

- Localize o canal oficial de atendimento da empresa responsável pela conta.

- Informe seus dados com segurança e confirme se a dívida está no seu nome ou no do titular correto.

- Peça o detalhamento do débito antes de falar em parcelamento.

- Solicite todas as opções de pagamento, incluindo quitação à vista, entrada e parcelamento.

- Pergunte sobre descontos em juros e multa, quando existirem.

- Peça simulações com prazos diferentes para comparar o custo final.

- Verifique se há taxa de religação ou custo administrativo.

- Confirme vencimento, quantidade de parcelas e valor total.

- Peça a formalização do acordo por escrito ou por protocolo.

- Guarde comprovantes e protocolos até a quitação completa.

O que perguntar no atendimento?

Algumas perguntas ajudam muito e evitam mal-entendidos. Pergunte qual é o valor principal da dívida, quais encargos foram aplicados, se há desconto para pagamento à vista, se existe parcelamento sem entrada, se a religação depende de quitação parcial e se há custo extra para restabelecer o serviço.

Você também pode perguntar se existe negociação específica para situações de vulnerabilidade, se a proposta muda conforme o tempo de atraso e se o pagamento da entrada já libera alguma etapa do processo. Perguntas claras geram respostas mais objetivas.

Quais tipos de desconto podem aparecer?

Descontos podem surgir na multa, nos juros, em encargos administrativos ou no valor total para quitação. Nem sempre a empresa oferece desconto sobre tudo, mas qualquer redução já pode fazer diferença. O mais importante é entender exatamente onde o desconto foi aplicado.

Às vezes, o desconto parece alto, mas incide sobre uma base pequena. Em outros casos, a empresa reduz parte dos encargos e mantém o principal. Por isso, sempre compare o total antes e depois da negociação. Um acordo realmente bom é transparente.

Veja um exemplo: uma dívida de R$ 900 pode ter R$ 120 de multa e juros. Se a empresa concede desconto de R$ 60 nesses encargos, o total cai para R$ 840. Parece pouco, mas em acordos maiores a diferença pode ser relevante. Se houver parcelamento com custo adicional, esse desconto precisa ser pesado junto com as parcelas.

| Elemento da cobrança | Pode ser negociado? | Observação |

|---|---|---|

| Valor principal da conta | Às vezes | Em geral, é a parte mais difícil de reduzir |

| Multa por atraso | Frequentemente | Pode haver abatimento parcial |

| Juros de mora | Frequentemente | Costuma entrar em composição do acordo |

| Taxa administrativa | Depende | Nem toda empresa cobra esse item |

| Taxa de religação | Depende | Pode ser necessária para restabelecer o serviço |

Como decidir entre pagar à vista ou parcelar?

Pagar à vista costuma ser melhor quando há desconto significativo e quando isso não compromete a reserva de emergência. O parcelamento é preferível quando a quitação imediata colocaria outras contas em risco. O equilíbrio entre custo total e segurança financeira é o que orienta a decisão.

Se você tiver dinheiro guardado, vale perguntar: usar essa reserva agora vai me deixar vulnerável a outro imprevisto? Se a resposta for sim, talvez o parcelamento seja mais prudente. Já se o desconto à vista for expressivo e a reserva ainda permanecer suficiente, quitar tudo de uma vez pode ser vantajoso.

Não existe resposta única. O melhor caminho depende da sua renda, do nível de urgência e do impacto da dívida no serviço. A prioridade deve ser resolver sem desorganizar o restante da vida financeira.

Como comparar as opções com calma?

Monte uma tabela simples em casa com quatro colunas: proposta, valor total, parcela mensal e impacto no orçamento. Compare o que cabe hoje e o que sobra para as demais despesas. Muitas vezes, a proposta aparentemente mais barata exige um esforço de curto prazo que você não consegue sustentar.

Se duas propostas forem parecidas, escolha a que oferece menos risco de atraso e mais previsibilidade.

O que fazer se a conta estiver errada?

Se você suspeita de erro de cobrança, não aceite a dívida sem checar. Pode haver leitura incorreta, vazamento, cobrança duplicada, problema no cadastro ou aplicação indevida de encargos. Em casos assim, negociar antes de revisar pode significar pagar um valor maior do que o correto.

O ideal é solicitar revisão formal da fatura, comparar contas anteriores e registrar a reclamação pelos canais oficiais. Se houver vazamento interno, por exemplo, pode ser necessário acionar o responsável pelo imóvel. Se o problema for de medição, a empresa pode orientar os próximos passos para análise.

Negociar dívida não significa abrir mão do seu direito de contestar cobranças indevidas. Você pode discutir a conta e, ao mesmo tempo, manter diálogo para evitar piora da situação.

Quais sinais pedem revisão?

- Conta muito acima da média sem mudança no consumo;

- Valor duplicado ou cobrança repetida;

- Leitura incompatível com a realidade;

- Histórico sem aumento que justifique o salto;

- Erros de titularidade ou endereço;

- Encargos que não foram explicados de forma clara.

Como lidar com corte do serviço e religação?

Quando o serviço já foi suspenso ou está ameaçado, a urgência aumenta. Nessa situação, renegociar rapidamente ajuda a restabelecer o fornecimento e reduzir transtornos. O ponto central é descobrir o que a empresa exige para religar e quanto tempo o processo pode levar depois da regularização.

Em alguns casos, é necessário pagar a dívida vencida, uma parte dela ou a taxa de religação. Em outros, o próprio acordo já inclui a reativação. Por isso, pergunte explicitamente: “O que preciso fazer para voltar a ter o serviço funcionando?”

Se a família depende desse serviço para atividades essenciais, essa informação é ainda mais importante. Quanto mais cedo você buscar a solução, maior a chance de evitar dias sem fornecimento.

Religação depende de quitação total?

Nem sempre. A regra varia conforme a empresa e o tipo de débito. Algumas concessionárias exigem pagamento integral dos valores vencidos, outras aceitam entrada e regularização parcial do processo. O atendimento oficial vai dizer qual é a exigência no seu caso.

Por isso, não presuma uma regra sem confirmar. Em tema de serviço essencial, a precisão evita deslocamento e frustração desnecessários.

Erros comuns ao renegociar

Renegociar sem estratégia pode transformar um problema temporário em um acordo ruim. Os erros mais frequentes não estão apenas na proposta em si, mas na forma como o consumidor conduz a negociação. Alguns deslizes parecem pequenos, mas fazem diferença no resultado final.

Boa parte desses erros acontece por ansiedade. Quando a conta atrasa, a pessoa quer resolver rápido e acaba aceitando qualquer condição. O melhor antídoto é respirar, reunir informações e comparar antes de fechar.

- aceitar a primeira proposta sem comparar com outras opções;

- olhar apenas o valor da parcela e ignorar o custo total;

- não verificar se a conta está correta antes da negociação;

- esquecer de perguntar sobre taxas de religação ou encargos extras;

- fechar acordo sem confirmar o vencimento por escrito;

- assumir parcela maior do que o orçamento suporta;

- não guardar protocolo, comprovante ou registro da conversa;

- usar toda a reserva financeira e ficar sem proteção para emergências;

- deixar de pagar o acordo por falta de lembrete ou organização;

- não revisar o consumo depois de regularizar a conta.

Dicas de quem entende

Quem negocia dívidas com mais inteligência costuma seguir hábitos simples, mas consistentes. Não se trata de “segredo”, e sim de disciplina e comparação. A seguir, veja práticas que ajudam bastante na hora de renegociar dívidas de luz, água e gás.

- Faça a conta de cabeça para o bolso, não só para o papel: parcela viável é aquela que sobra depois das despesas essenciais;

- Pergunte sempre pelo custo total do acordo, não apenas pela parcela;

- Se possível, negocie depois de organizar o orçamento, não no impulso;

- Separe uma pequena margem de segurança para o mês seguinte;

- Confirme se há desconto maior para pagamento à vista ou entrada maior;

- Use canais oficiais e desconfie de intermediários sem credibilidade;

- Leia a proposta com calma antes de aceitar qualquer condição;

- Se a conta parecer muito alta, revise o consumo e os registros;

- Se tiver renda irregular, prefira parcelas mais conservadoras;

- Depois do acordo, acompanhe as próximas faturas para evitar novo acúmulo;

- Anote datas e valores em um lugar fácil de consultar;

- Se a negociação estiver apertando demais, volte ao atendimento e tente readequar antes de atrasar.

Como montar um plano para sair das dívidas e não voltar a atrasar

Renegociar resolve o problema imediato, mas a mudança de verdade acontece quando você impede que a dívida se repita. Para isso, o caminho é montar um plano simples de controle das contas da casa. Você não precisa de planilha complexa para começar; basta ter clareza sobre o que entra, o que sai e o que é prioridade.

O primeiro passo é separar os gastos essenciais dos gastos flexíveis. Luz, água, gás, alimentação e moradia entram na categoria de prioridade. Depois, verifique o que pode ser reduzido temporariamente para abrir espaço ao acordo. Pequenos cortes somados podem fazer a parcela caber sem sufoco.

Também é importante acompanhar o consumo. Uma renegociação sem mudança de hábito pode gerar nova inadimplência. Se o consumo estiver alto, ajuste ventilação, tempo de banho, uso de eletrodomésticos, vazamentos e aparelhos que ficam ligados sem necessidade. Em gás, observe hábitos de preparo de alimentos e uso consciente.

Como dividir o orçamento de forma prática?

Uma divisão simples começa por identificar renda total, despesas obrigatórias e sobra disponível. Com isso, você cria um teto para negociações e evita assumir mais do que aguenta. Se a dívida foi parcelada, trate essa parcela como conta fixa até terminar o acordo.

Essa lógica ajuda a reduzir atrasos e aumenta a sensação de controle. Em vez de pagar “quando der”, você passa a trabalhar com prioridades definidas.

O que fazer se a empresa não oferecer uma proposta boa?

Se a proposta vier pesada demais, você pode pedir nova simulação, tentar outro canal de atendimento, questionar cobranças e explicar sua capacidade de pagamento. Empresas diferentes podem adotar critérios diferentes, então insistir de forma educada e objetiva pode melhorar a condição.

Outra saída é reorganizar sua situação financeira por alguns dias ou semanas para tentar uma entrada melhor depois. Se a dívida for antiga, avalie se há descontos maiores para quitação. O importante é não aceitar uma proposta impossível só por medo de perder o serviço.

Quando a negociação não avança, vale registrar o atendimento e buscar orientação nos canais de defesa do consumidor, se necessário. O objetivo é resolver com respeito aos seus direitos e às regras da empresa.

É melhor insistir ou aceitar logo?

Se a proposta estiver muito distante da sua realidade, faz sentido insistir por algo mais compatível. Mas, se a oferta já estiver razoável e o risco de piora for alto, talvez seja melhor fechar o acordo e evitar novos encargos. A decisão depende da diferença entre o que pedem e o que você pode pagar.

Tabela comparativa: como avaliar propostas de renegociação

A comparação fica mais fácil quando você organiza as opções lado a lado. Veja um modelo simples que pode ser usado em casa antes de fechar o acordo. O ideal é comparar pelo menos o impacto imediato, o custo total e a segurança de pagamento.

| Critério | Opção A | Opção B | Opção C |

|---|---|---|---|

| Entrada | Alta | Média | Baixa |

| Parcela mensal | Baixa | Média | Alta |

| Custo total | Menor | Intermediário | Maior |

| Risco de atraso | Menor | Moderado | Maior |

| Facilidade de aceitação | Depende da reserva | Equilibrada | Mais fácil no curto prazo |

Perceba que a melhor opção nem sempre é a de menor parcela. Se a parcela for pequena, mas o total aumentar muito, talvez a economia seja só aparente. O melhor acordo é o que equilibra custo e sustentabilidade.

Tabela comparativa: exemplos de perfil de consumidor

Cada família vive uma realidade. Por isso, renegociar dívidas de luz, água e gás exige olhar para o perfil de renda e de consumo. A tabela abaixo ajuda a enxergar como o mesmo problema pode ter soluções diferentes.

| Perfil | Situação | Estratégia mais prudente | Risco principal |

|---|---|---|---|

| Renda estável e reserva pequena | Consegue pagar, mas com limite | Parcelamento curto com entrada moderada | Comprometer a reserva toda |

| Renda apertada e variável | Fluxo mensal instável | Parcelas menores e prazo controlado | Assumir compromisso acima do possível |

| Conta com suspeita de erro | Valor acima do esperado | Revisão antes da negociação | Pagar cobrança indevida |

| Serviço suspenso | Urgência alta | Negociação rápida com foco na religação | Aceitar qualquer condição por pressa |

Pontos-chave

Se você quiser guardar apenas o essencial deste guia, estes são os pontos mais importantes para lembrar ao renegociar dívidas de luz, água e gás:

- Renegociar é melhor do que ignorar a dívida, desde que o acordo caiba no orçamento;

- Antes de negociar, confirme o valor total e verifique se a conta está correta;

- Olhe para o custo total do acordo, não só para a parcela;

- Desconto em juros, multa e taxa pode mudar bastante a proposta final;

- Parcelamento com prazo muito longo pode sair mais caro;

- Guarde protocolos, comprovantes e a proposta formalizada;

- Se o serviço foi cortado, pergunte exatamente o que é necessário para religar;

- Negocie com calma e compare pelo menos algumas opções;

- Não comprometa toda a reserva financeira por uma solução apressada;

- Depois de renegociar, acompanhe o consumo para não voltar ao atraso;

- Em caso de cobrança errada, primeiro revise a conta antes de aceitar o débito;

- Um bom acordo resolve o problema atual sem criar um novo aperto logo adiante.

FAQ: perguntas e respostas mais frequentes

Posso renegociar dívida de luz, água e gás mesmo depois de muito tempo em atraso?

Sim, em muitos casos é possível. O prazo de atraso pode mudar as condições oferecidas, mas não impede necessariamente a renegociação. O que costuma acontecer é a empresa analisar o débito, aplicar encargos previstos e apresentar formas de pagamento diferentes conforme o histórico da conta. Quanto mais cedo você procurar atendimento, maiores tendem a ser as chances de encontrar condições melhores.

Preciso pagar tudo à vista para regularizar a conta?

Não necessariamente. Algumas empresas permitem parcelamento, entrada reduzida ou acordos específicos para regularização. O pagamento à vista pode trazer desconto, mas não é a única saída. O melhor caminho depende da sua capacidade de pagamento e das opções que a concessionária oferece no seu caso.

Renegociar dívida impede o corte do serviço?

Em muitos casos, sim, especialmente quando o acordo é formalizado antes da suspensão ou quando a empresa aceita a regularização como condição para manter ou restabelecer o serviço. Porém, isso depende das regras do fornecedor e do estágio da dívida. Por isso, sempre confirme diretamente no atendimento oficial.

É melhor pagar uma entrada maior ou alongar o parcelamento?

Se você conseguir pagar uma entrada maior sem desorganizar o restante do orçamento, isso pode reduzir o total financiado e, em alguns acordos, diminuir o custo final. Já o parcelamento longo pode aliviar o mês atual, mas aumentar o total pago. A resposta ideal depende do equilíbrio entre parcela acessível e custo total mais baixo.

O que fazer se eu não conseguir pagar a parcela combinada?

O ideal é procurar a empresa antes do vencimento e explicar a situação. Em alguns casos, pode haver readequação do acordo, embora isso dependa da política da concessionária. O mais importante é não simplesmente deixar de pagar, porque o atraso pode piorar a dívida e trazer novas restrições.

Posso contestar a cobrança e negociar ao mesmo tempo?

Sim. Se você acredita que a conta está errada, pode solicitar revisão e, ao mesmo tempo, conversar sobre alternativas para evitar que a situação se agrave. O ideal é registrar tudo nos canais oficiais, guardar protocolos e acompanhar a resposta da empresa. Isso ajuda a separar a discussão técnica da negociação financeira.

Existe diferença entre renegociar luz, água e gás?

Existe, principalmente nas regras operacionais de cada empresa. Embora a lógica geral seja parecida, o atendimento, os prazos, os descontos e as exigências podem mudar. Além disso, o impacto no dia a dia também é diferente, já que cada serviço tem sua própria importância e forma de restabelecimento.

Vale a pena usar reserva de emergência para quitar a dívida?

Às vezes sim, mas não sempre. Se o desconto for bom e a reserva ainda ficar minimamente protegida, quitar a dívida pode ser vantajoso. Porém, se usar todo o dinheiro guardado deixar a família vulnerável a imprevistos, talvez o parcelamento seja mais seguro. A prioridade é resolver sem perder estabilidade.

Como saber se a proposta é boa?

Uma proposta é boa quando o total pago é compatível com o valor devido, a parcela cabe no orçamento e as condições estão claras. Se houver desconto relevante, prazo equilibrado e formalização por escrito, a chance de o acordo ser saudável aumenta. Desconfie de propostas confusas ou com informações incompletas.

Preciso ir até uma agência para renegociar?

Nem sempre. Muitas empresas oferecem canais digitais, telefone, chat ou aplicativo. Ainda assim, em casos mais complexos, atendimento presencial pode ajudar a resolver pendências documentais ou esclarecer dúvidas detalhadas. O melhor é verificar qual canal oficial está disponível.

Posso negociar uma dívida em nome de outra pessoa?

Em geral, isso depende da autorização do titular e dos documentos exigidos pela empresa. Quando o débito está no nome de outra pessoa, pode ser necessário apresentar procuração, documento de identidade e comprovantes específicos. O atendimento oficial orienta o procedimento correto.

Desconto grande sempre significa bom acordo?

Não. Um desconto grande em uma base pequena pode não trazer tanta vantagem, e um parcelamento aparentemente barato pode esconder custo total elevado. O que importa é o saldo final e a capacidade de pagamento. Sempre compare o valor total antes de decidir.

O que acontece se eu aceitar o acordo e depois me atrasar de novo?

O atraso em um acordo pode gerar novos encargos e dificultar a retomada da negociação. Em alguns casos, a empresa pode cancelar condições especiais. Por isso, só aceite parcelas que caibam com segurança no seu orçamento mensal.

Como evitar que a dívida volte?

Revise o consumo, acompanhe as novas faturas, reserve o valor das parcelas com antecedência e trate o acordo como prioridade fixa. Pequenas mudanças de hábito também ajudam, como reduzir desperdícios, monitorar vazamentos e prestar atenção ao uso de gás e eletricidade. A prevenção é parte da solução.

Se o serviço já foi cortado, ainda vale renegociar?

Sim. Mesmo depois da suspensão, a renegociação costuma ser o caminho para regularizar a situação e recuperar o serviço. O mais importante é perguntar quais valores precisam ser pagos e quais etapas são exigidas para religação.

É possível conseguir parcelamento sem entrada?

Dependendo da empresa e do perfil do débito, sim. Algumas concessionárias oferecem parcelamento sem entrada, especialmente quando o consumidor não consegue pagar um valor inicial. Porém, essa condição pode ter parcelas maiores ou custo total diferente, então vale comparar com cuidado.

Glossário final

Para fixar o conteúdo, veja os termos mais comuns usados na renegociação de contas essenciais:

- Acordo: combinação formal para quitar ou parcelar a dívida;

- Entrada: valor pago no início da renegociação;

- Parcelamento: divisão do saldo em várias prestações;

- Multa: cobrança extra por atraso;

- Juros de mora: valor cobrado pelo tempo em atraso;

- Encargos: somatório de cobranças adicionais;

- Religação: reativação do serviço após suspensão;

- Fatura: documento com os valores cobrados;

- Vencimento: data limite para pagamento;

- Saldo devedor: valor total ainda em aberto;

- Formalização: registro oficial do acordo;

- Protocolo: número de identificação do atendimento;

- Concessionária: empresa que fornece o serviço público essencial;

- Revisão de cobrança: análise para verificar erro ou divergência na conta;

- Custo total: soma de todas as parcelas, entradas e encargos do acordo.

Renegociar dívidas de luz, água e gás não precisa ser um processo confuso nem assustador. Quando você entende o valor devido, compara propostas e escolhe um acordo compatível com o orçamento, a chance de resolver a pendência com tranquilidade aumenta bastante. O mais importante é lembrar que a pressa pode custar caro, enquanto uma negociação organizada costuma trazer mais alívio e menos risco de novo atraso.

Se a sua conta já está apertando ou se o serviço foi ameaçado, agir cedo faz diferença. Reúna as informações, faça perguntas claras, peça tudo por escrito e compare o custo total antes de fechar qualquer compromisso. Com essa postura, você transforma uma situação difícil em uma etapa de reorganização financeira.

Agora que você já conhece as perguntas e respostas mais frequentes sobre renegociar dívidas de luz, água e gás, o próximo passo é colocar o aprendizado em prática. Use este guia como referência, adapte as orientações à sua realidade e siga com calma. Se quiser continuar aprendendo de forma simples e útil, Explore mais conteúdo e fortaleça sua educação financeira no dia a dia.

Tabela comparativa: resumo prático das decisões

Para fechar o tutorial com visão estratégica, esta tabela resume como pensar em cada situação antes de negociar. Ela ajuda a transformar informação em ação.

| Situação | Melhor foco | O que evitar | Objetivo |

|---|---|---|---|

| Dívida pequena | Quitar rápido e com pouco custo | Alongar demais o prazo | Resolver sem aumentar o total |

| Dívida grande | Parcela sustentável | Comprometer a renda toda | Regularizar com segurança |

| Conta suspeita | Revisão da cobrança | Aceitar sem conferir | Pagar o valor correto |

| Serviço cortado | Agilidade na negociação | Esperar demais | Restabelecer o serviço |

| Orçamento apertado | Parcelas realistas | Assumir acordo acima da capacidade | Não voltar ao atraso |

Seção extra: exemplos numéricos para entender melhor

Vamos reforçar com números simples. Imagine uma dívida de luz de R$ 540. A empresa oferece duas alternativas: quitar à vista por R$ 480 ou parcelar em 4 vezes de R$ 135. No primeiro caso, você economiza R$ 60. No segundo, o total sobe para R$ 540, mas com mais tempo para pagar. Se você tem o dinheiro sem comprometer sua reserva, o pagamento à vista parece melhor. Se não tem, o parcelamento pode ser a saída mais segura.

Agora pense em uma dívida de água de R$ 980. A concessionária propõe entrada de R$ 180 e 8 parcelas de R$ 110. Total pago: R$ 180 + R$ 880 = R$ 1.060. Compare com outra alternativa: 10 parcelas de R$ 100 sem entrada, total de R$ 1.000. Mesmo com parcela menor, o custo total do primeiro acordo ficou maior. Esse tipo de comparação evita escolhas apressadas.

Por fim, imagine uma dívida de gás de R$ 350 com taxa de religação de R$ 50. Se o acordo incluir R$ 100 de entrada e 3 parcelas de R$ 100, o total será R$ 450. Aqui, é importante saber se a taxa já está embutida ou se será cobrada à parte. Esse detalhe muda a conta final e deve ser perguntado antes da confirmação.

Seção final: checklist rápido antes de fechar acordo

- Você conferiu o valor total da dívida?

- Você sabe quanto cabe no seu orçamento mensal?

- Você comparou pelo menos duas propostas?

- Você verificou se existe desconto em juros, multa ou taxa?

- Você entendeu se há cobrança de religação?

- Você recebeu a proposta por escrito ou por protocolo?

- Você sabe exatamente quando vence a primeira parcela?

- Você tem lembrete para não perder o pagamento?

- Você revisou se a conta está correta antes de aceitar?

- Você decidiu sem comprometer toda a sua reserva?