Introdução

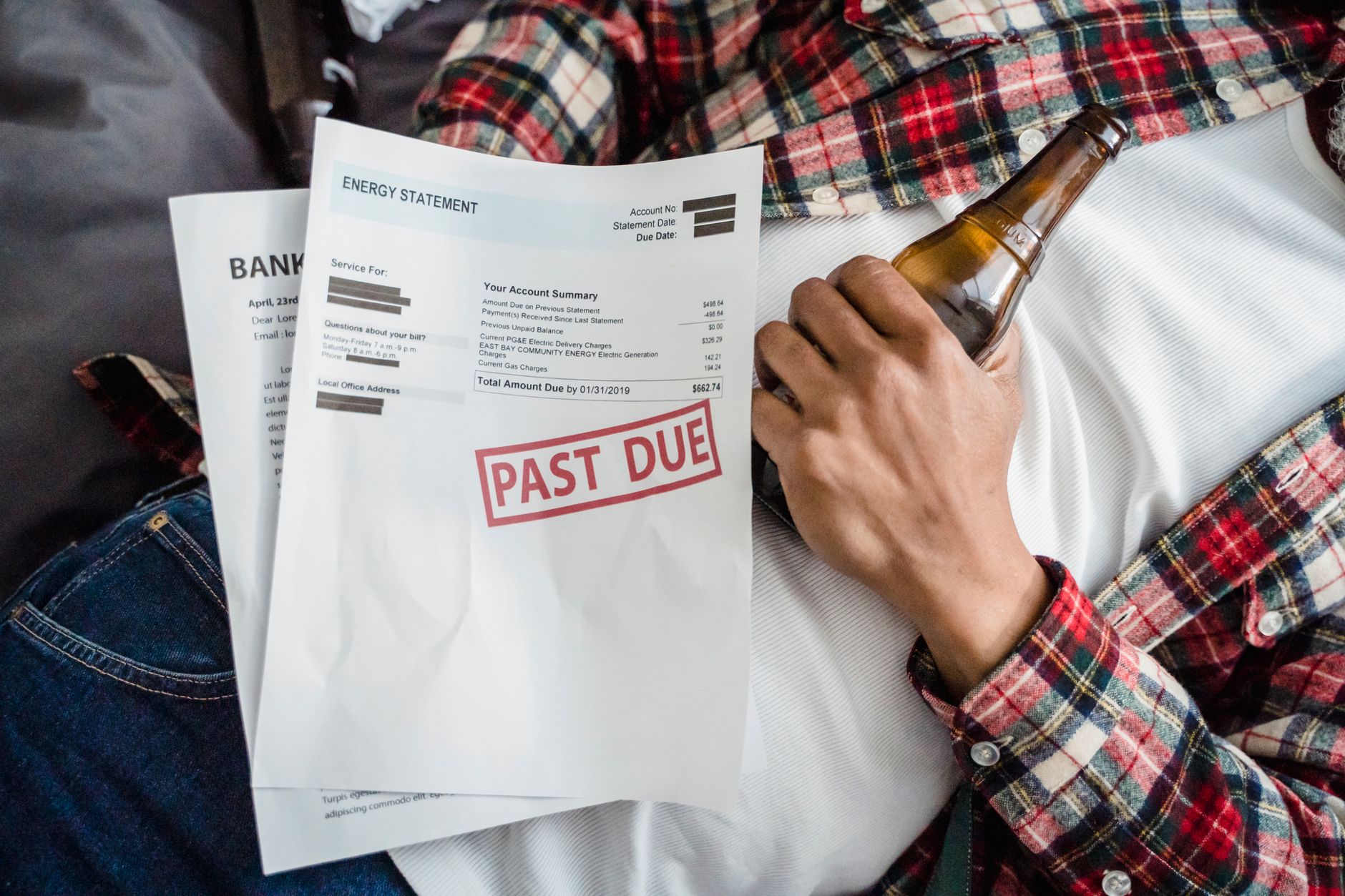

Ficar com contas de luz, água ou gás em atraso é mais comum do que muita gente imagina. Às vezes, o problema começa com uma despesa inesperada, uma queda de renda, um período de desemprego ou simplesmente a soma de pequenas dificuldades do dia a dia. Quando a conta vence e não há dinheiro suficiente, o atraso vira bola de neve: aparecem juros, multa, risco de corte do serviço e a sensação de que a situação ficou grande demais para resolver.

A boa notícia é que, na maioria dos casos, existe caminho para reorganizar essa dívida. Renegociar dívidas de luz, água e gás é uma solução possível, acessível e, muitas vezes, menos complicada do que parece. Você não precisa entender termos técnicos para começar. O que você precisa é de um plano claro: saber quanto deve, para quem deve, quais são as opções de negociação e quanto cabe no seu bolso sem gerar um novo desequilíbrio financeiro.

Este tutorial foi escrito para quem quer resolver o problema com calma, sem medo e sem enrolação. Aqui você vai aprender como conversar com a concessionária ou com a empresa responsável, como verificar se a cobrança está correta, como pedir parcelamento, como buscar desconto em encargos e como montar uma estratégia para não voltar ao atraso. Tudo explicado de forma simples, como se estivéssemos conversando com um amigo que precisa sair do sufoco sem piorar a situação.

Se você já recebeu aviso de corte, se está com medo de perder o serviço, se tem mais de uma conta atrasada ou se quer apenas entender como renegociar com inteligência, este conteúdo é para você. Ao final, você terá um passo a passo prático, tabelas comparativas, exemplos numéricos, erros que devem ser evitados, dicas de quem entende e um glossário para não se perder nos termos mais usados nesse tipo de negociação.

O objetivo não é apenas fazer um acordo qualquer. É ajudar você a negociar de forma segura, com parcelas possíveis, sem promessas vazias e sem comprometer o resto do orçamento da casa. Em outras palavras: renegociar bem é resolver hoje sem criar um problema maior amanhã. Se quiser aprofundar seus conhecimentos em organização financeira, Explore mais conteúdo e continue aprendendo com guias práticos.

O que você vai aprender

Antes de entrar no passo a passo, vale ver o mapa do caminho. A ideia é que você termine este guia sabendo exatamente o que fazer, em que ordem e com quais cuidados.

- Como identificar o valor real da dívida de luz, água ou gás.

- Quais são as opções de renegociação mais comuns com concessionárias e empresas prestadoras.

- Como organizar documentos e informações antes de pedir o acordo.

- Como calcular parcelas que cabem no seu orçamento.

- Como evitar acordos ruins com juros altos ou parcelas pesadas.

- O que fazer se a conta estiver errada ou se houver cobrança indevida.

- Como agir quando existe risco de corte do serviço.

- Como priorizar contas essenciais sem desorganizar as demais finanças.

- Como usar simulações para escolher a melhor proposta.

- Como manter o nome e o orçamento mais protegidos depois da renegociação.

Antes de começar: o que você precisa saber

Renegociar dívida não é o mesmo que simplesmente pedir mais prazo. Na prática, renegociar significa conversar com quem cobra a dívida para ajustar condições de pagamento. Isso pode envolver parcelamento, redução de encargos, entrada menor, mudança de vencimento ou até uma oferta especial para quitar com desconto, dependendo da política da empresa.

Também é importante entender alguns termos básicos. Multa é uma cobrança extra por atraso. Juros são valores cobrados pelo tempo em que a conta ficou em aberto. Encargos é um nome mais amplo para custos adicionais sobre a dívida. Parcelamento significa dividir o valor total em várias partes. Entrada é uma quantia paga no começo do acordo. Recomposição é a volta do serviço ou a regularização após o pagamento do que foi combinado.

Outro ponto importante: luz, água e gás são serviços essenciais. Em muitos casos, há regras próprias para cobrança, negociação e eventual suspensão do fornecimento. Isso não significa que a dívida desaparece sozinha, mas significa que você pode e deve buscar informações corretas antes de aceitar qualquer proposta. Se houver cobrança que parece errada, guarde o número da fatura, os comprovantes e os protocolos de atendimento.

Por fim, tenha em mente que renegociar é uma decisão financeira. Isso quer dizer que a melhor proposta nem sempre é a menor parcela. Às vezes, uma parcela muito pequena aumenta demais o prazo e o custo total. Em outras situações, vale mais a pena negociar um desconto maior e quitar uma dívida menor rapidamente. O segredo é comparar.

Entenda o básico: como surgem as dívidas de luz, água e gás

A dívida costuma nascer quando a conta vence e o pagamento não acontece. A partir daí, a concessionária ou a empresa responsável pode aplicar multa, juros e outras condições previstas na fatura ou no contrato de prestação do serviço. Se o atraso se prolonga, pode haver notificação de cobrança, tentativa de negociação e, em alguns casos, restrições mais sérias ao serviço.

Na prática, o consumidor comum enfrenta três situações principais. A primeira é a de atraso recente, quando a dívida ainda está pequena e a negociação tende a ser mais simples. A segunda é a de vários meses acumulados, quando o valor já cresceu e exige um plano mais cuidadoso. A terceira é a de conta contestada, quando a pessoa acha que houve erro de leitura, cobrança indevida ou faturamento fora do normal.

Quanto antes você agir, maiores costumam ser as chances de uma solução mais leve. A dívida de um serviço essencial não deve ser tratada como algo para “deixar para depois”, porque o atraso cresce e afeta o orçamento da casa, o bem-estar da família e a sua tranquilidade. Organizar a negociação logo no início reduz desgaste e aumenta sua margem de escolha.

O que é uma dívida de serviço essencial?

É o valor devido por consumo de um serviço básico para a casa, como energia elétrica, abastecimento de água ou fornecimento de gás. Por serem essenciais, esses serviços têm grande impacto no dia a dia e exigem atenção especial quando ficam em aberto.

Como a dívida cresce com o tempo?

Ela cresce porque, além do valor original, podem ser cobrados juros, multa e correção previstos no contrato ou na política da empresa. Em alguns casos, também podem existir taxas administrativas ou custos de religação, quando aplicável. Por isso, o valor final costuma ser maior do que a conta original atrasada.

Por que é importante agir cedo?

Porque o atraso pequeno é mais fácil de resolver. Quando a dívida se acumula, o consumidor perde poder de negociação, fica mais difícil encaixar parcelas no orçamento e aumenta o risco de interrupções no serviço ou de ter de aceitar condições menos favoráveis.

Como funciona a renegociação de dívidas de luz, água e gás

Renegociar dívidas de luz, água e gás significa entrar em contato com a empresa responsável e pedir novas condições para quitar o débito. Essas condições podem incluir parcelamento, desconto em encargos, entrada menor, reorganização das datas de vencimento ou outras facilidades previstas pela prestadora.

O processo costuma seguir uma lógica parecida entre diferentes empresas: você informa seus dados, apresenta o número da instalação, do contrato ou da unidade consumidora, verifica o valor atualizado da dívida e recebe uma proposta. Se a proposta não couber no seu bolso, é possível tentar ajustar o valor de entrada, o número de parcelas ou pedir uma análise diferente.

É importante saber que nem toda negociação é igual. Algumas empresas oferecem atendimento presencial, telefone, WhatsApp, site ou aplicativo. Outras trabalham com atendimento em postos presenciais, centrais de negociação ou canais digitais específicos. O ideal é escolher o canal mais seguro e guardar os comprovantes de tudo.

Quais são as formas mais comuns de acordo?

As formas mais comuns incluem parcelamento da dívida, pagamento com entrada e parcelas, quitação à vista com desconto, regularização para retomada do serviço e acordos específicos para consumidores que estão em situação de vulnerabilidade financeira. Em todos os casos, vale comparar custo total, valor das parcelas e prazo.

O que normalmente entra na negociação?

Geralmente entram o valor principal atrasado, multa, juros, encargos e, em alguns casos, custos adicionais associados à cobrança. Dependendo da empresa e do perfil da dívida, pode haver desconto em juros e multa ou condições especiais para pagamento mais rápido.

A empresa é obrigada a negociar?

Na prática, as empresas costumam oferecer meios de acordo, mas as condições variam. O consumidor pode pedir revisão, contestar a cobrança se houver erro e buscar canais de atendimento e ouvidoria quando necessário. Em casos de dúvida, vale verificar as regras da prestadora e manter todos os protocolos guardados.

Passo a passo para renegociar dívidas de luz, água e gás

Se você quer agir com segurança, siga este caminho. Ele ajuda a evitar promessas ruins, parcelas fora da realidade e acordos que parecem vantajosos, mas acabam pesando no orçamento depois.

- Separe todas as contas em atraso. Junte as faturas de luz, água e gás que ficaram pendentes, mesmo que sejam de serviços diferentes.

- Confira o valor original e o valor atualizado. Veja quanto era a conta e quanto ficou depois de juros e multa.

- Identifique o responsável pela cobrança. Em alguns casos, a cobrança vem da distribuidora, da concessionária ou de uma empresa parceira.

- Anote os dados do cliente. Tenha em mãos CPF, número da instalação, matrícula, código de cliente ou contrato.

- Calcule quanto cabe no seu orçamento. Defina uma parcela que não comprometa alimentos, aluguel, transporte e outras despesas essenciais.

- Entre no canal oficial de atendimento. Use site, aplicativo, telefone, central de negociação ou atendimento presencial autorizado.

- Peça opções diferentes. Solicite simulação com entrada maior, entrada menor, mais parcelas e menos parcelas para comparar.

- Veja o custo total. Não olhe apenas a parcela: confira quanto será pago no fim do acordo.

- Negocie prazos e vencimentos. Se a data sugerida não for boa, tente mudar para um dia mais confortável do mês.

- Guarde o comprovante. Salve protocolo, contrato, comprovante de pagamento e qualquer mensagem relacionada ao acordo.

- Acompanhe as próximas faturas. Verifique se o acordo foi aplicado corretamente e se a conta atual está vindo certa.

- Organize um plano para não atrasar de novo. Ajuste gastos, crie lembretes e reserve uma pequena margem mensal para evitar novo acúmulo.

Esse passo a passo vale para quem está começando do zero e também para quem já tentou negociar antes, mas não conseguiu uma proposta viável. Se você se sente perdido, volte ao básico: valor, canal, proposta e capacidade de pagamento.

Quais documentos e informações separar antes de negociar

Ter os dados certos em mãos acelera o atendimento e evita retrabalho. Muitas negociações emperram porque o consumidor liga sem saber o número da unidade, sem CPF do titular ou sem a fatura em mãos. Com organização, o processo fica mais rápido e objetivo.

O ideal é reunir as informações antes de entrar em contato. Assim, você consegue comparar propostas com mais calma e não aceita a primeira oferta só para encerrar a conversa. Informação boa dá poder de negociação.

Checklist do que separar

- Nome completo e CPF do titular da conta.

- Número da instalação, matrícula, unidade consumidora ou contrato.

- Últimas faturas em aberto, se houver.

- Comprovantes de pagamento de contas já quitadas.

- Documento com foto, quando exigido.

- Comprovante de endereço, se solicitado.

- Telefone e e-mail atualizados.

- Anotações sobre o valor aproximado que cabe no orçamento.

Se houver mais de uma conta em atraso, faça uma lista com prioridade. Em geral, faz sentido começar pela dívida que tem maior risco de impacto imediato na rotina da casa ou pela que está mais próxima de uma solução viável. Caso queira se aprofundar em organização e controle de compromissos financeiros, Explore mais conteúdo e veja outros tutoriais úteis.

Como calcular quanto você pode pagar sem apertar demais o orçamento

A melhor negociação é a que cabe no bolso. Isso parece simples, mas muita gente erra ao escolher uma parcela pequena demais no papel e grande demais na vida real, porque esquece de incluir comida, remédios, transporte, escola, aluguel e outras contas essenciais.

Uma regra prática é analisar sua renda líquida e listar as despesas essenciais primeiro. O que sobra depois disso é a faixa em que a parcela deve entrar. Se não houver sobra suficiente, talvez seja melhor buscar entrada menor, mais prazo ou aguardar um momento de maior fôlego financeiro antes de fechar o acordo.

Exemplo de cálculo simples

Imagine que você tenha renda líquida de R$ 3.000 por mês. Depois de pagar aluguel, alimentação, transporte, internet, remédios e outras despesas básicas, sobram R$ 380. Nesse caso, não faz sentido assumir uma parcela de R$ 500, porque isso vai criar um novo atraso em outra conta. Uma parcela mais segura seria algo entre R$ 180 e R$ 250, deixando uma margem para imprevistos.

Agora imagine uma dívida de R$ 1.200. Se a empresa oferecer parcelamento em 6 vezes de R$ 230, o valor total pago será R$ 1.380. Isso significa R$ 180 a mais do que a dívida original. Se a proposta for 10 vezes de R$ 150, o total sobe para R$ 1.500. A parcela cai, mas o custo total aumenta. Por isso, você precisa comparar conforto mensal e preço final.

Exemplo com juros e custo total

Suponha uma dívida de R$ 900, com multa e encargos, chegando a R$ 1.050. Se a empresa permitir parcelar em 5 vezes de R$ 240, o total será R$ 1.200. Nesse caso, os custos adicionais do acordo somam R$ 150 em relação ao valor negociado. Se a alternativa for quitar à vista por R$ 980, vale fazer a conta: você economiza R$ 220 em relação ao parcelamento. Sempre que houver desconto para pagamento rápido, compare com o dinheiro realmente disponível.

O que considerar além da parcela?

Considere a data de vencimento, a possibilidade de atraso em outras contas, a existência de nova fatura mensal e a chance de imprevistos. Se o acordo ocupa toda a margem do mês, ele talvez esteja pesado demais. O ideal é que a parcela ajude a resolver o problema sem criar outro.

Opções de renegociação: o que pode ser oferecido pela empresa

As concessionárias e empresas prestadoras podem oferecer formatos diferentes de negociação. Entender essas opções ajuda você a pedir o que faz mais sentido para sua realidade. Nem toda proposta boa para a empresa é boa para o consumidor, por isso vale comparar.

Em muitos casos, a empresa prefere receber parte do valor logo e dividir o restante. Em outros, há campanhas de regularização, descontos sobre encargos ou condições diferenciadas para determinados perfis de clientes. A chave é perguntar, comparar e negociar.

| Opção | Como funciona | Vantagens | Cuidados |

|---|---|---|---|

| Quitação à vista | Paga-se o valor total negociado em uma única vez | Costuma trazer desconto maior e encerra a dívida mais rápido | Exige caixa disponível imediato |

| Parcelamento com entrada | Uma parte é paga no início e o restante é dividido | Pode reduzir o valor das parcelas | A entrada precisa caber no orçamento |

| Parcelamento sem entrada | O valor total é dividido desde o começo | Ajuda quem não consegue pagar nada agora | Pode elevar o custo final ou reduzir o desconto |

| Desconto em encargos | A empresa tira multa e juros de parte da dívida | Reduz o valor total e facilita a quitação | Nem sempre está disponível para todos os casos |

| Reparcelamento | Um acordo anterior é reorganizado | Ajuda quando o primeiro acordo ficou pesado | Pode aumentar o valor total se usado com frequência |

Nem sempre a melhor proposta é a mais divulgada. Às vezes, a opção menos chamativa, mas mais ajustada à sua renda, é a melhor escolha. O importante é sair do atraso com segurança e não apenas “resolver no papel”.

Vale pedir desconto?

Sim. Pedir desconto em juros, multa e encargos faz parte da negociação. Não existe garantia de que será aceito, mas perguntar não custa. Quanto mais antiga ou maior a dívida, mais importante é entender quais descontos existem e o que entra no acordo.

Vale aceitar a primeira proposta?

Nem sempre. Se a primeira oferta ficar pesada demais, peça simulação diferente. Muitas empresas têm faixas de negociação e podem ajustar entrada, prazo ou valor da parcela. Aceitar sem comparar pode fazer você pagar mais do que precisaria.

Tabela comparativa: luz, água e gás na negociação

Embora a lógica de renegociação seja parecida, cada serviço tem particularidades operacionais. Conhecer essas diferenças ajuda você a se preparar melhor para o atendimento.

| Serviço | Ponto de atenção | Onde costuma haver negociação | Observação importante |

|---|---|---|---|

| Luz | Risco de interrupção do fornecimento e necessidade de religação | Distribuidora, site, aplicativo, telefone ou atendimento presencial | É comum haver regras específicas para religação e parcelamento |

| Água | Leitura do consumo, cobranças por estimativa e tarifas de serviços adicionais | Companhia de saneamento, canais digitais e postos de atendimento | Vale conferir se houve erro de leitura ou vazamento |

| Gás | Modelo de cobrança pode variar conforme o tipo de fornecimento | Empresa distribuidora ou administradora do serviço | É importante confirmar se a cobrança é individual ou compartilhada |

Em qualquer um desses casos, a melhor abordagem é tratar a negociação como uma decisão técnica: entender o valor, revisar a cobrança e comparar propostas. Isso evita agir no impulso.

Passo a passo para negociar com segurança pelo canal oficial

Usar o canal oficial reduz risco de golpe e garante mais segurança no acordo. Sempre que possível, priorize atendimento diretamente com a empresa responsável. Isso facilita o registro do protocolo e a confirmação das condições.

- Localize o canal oficial. Entre no site, aplicativo ou telefone oficial da empresa prestadora.

- Confirme se você está falando com a empresa certa. Verifique nome, site, número e atendimento autenticado.

- Tenha seus dados em mãos. Informe CPF, contrato, matrícula ou unidade consumidora.

- Descreva a situação com objetividade. Diga que quer renegociar a dívida e peça as opções disponíveis.

- Solicite a dívida atualizada. Pergunte quanto está o total com multa, juros e encargos.

- Pergunte sobre todas as alternativas. Peça parcelamento, desconto à vista e eventual revisão de valores.

- Compare a proposta com seu orçamento. Veja se a parcela cabe sem apertar contas essenciais.

- Peça que as condições sejam detalhadas. Vencimento, número de parcelas, valor total, entrada e custos extras precisam ficar claros.

- Leia antes de aceitar. Não confirme nada sem entender cada item do acordo.

- Guarde o protocolo e o contrato. Salve prints, e-mails, comprovantes ou gravações permitidas.

- Acompanhe a aplicação do acordo. Verifique se o sistema da empresa registrou corretamente o que foi combinado.

- Monitore as próximas faturas. Veja se o serviço foi normalizado e se não surgiram cobranças indevidas.

Se o atendimento for presencial, anote nome do atendente, horário e número do protocolo. Se for digital, salve as mensagens e o resumo do acordo. Documentação é sua proteção.

Como conferir se a cobrança está correta antes de pagar

Antes de fechar qualquer acordo, vale conferir se a dívida está correta. Isso é especialmente importante em contas de água e luz, nas quais podem ocorrer leituras estimadas, consumo fora do padrão, tarifas mal interpretadas ou duplicidade de cobrança.

Se houver erro, você pode contestar o valor e pedir revisão. Mesmo que exista parte da dívida que seja correta, isso não impede o questionamento da parcela indevida. Pagar sem conferir pode fazer você assumir um valor que não deveria existir.

O que observar na fatura

- Leitura atual e leitura anterior.

- Consumo registrado no período.

- Data de vencimento.

- Multa e juros por atraso.

- Tarifas extras ou serviços cobrados.

- Histórico de consumo fora do padrão.

- Informações do titular e da instalação.

Quando suspeitar de erro?

Suspeite de erro se a conta vier muito acima da média sem motivo aparente, se houver cobrança de serviço não solicitado, se a leitura parecer incompatível com o consumo habitual ou se um pagamento anterior não tiver sido baixado corretamente. Nesses casos, organize os comprovantes e peça análise.

Como agir diante de cobrança indevida?

Faça uma contestação formal, registre protocolo, envie comprovantes e peça resposta por escrito ou pelo canal oficial. Se a empresa não resolver de forma satisfatória, procure os canais de atendimento da prestadora, a ouvidoria e, quando cabível, os órgãos de defesa do consumidor.

Exemplos numéricos de renegociação

Exemplos ajudam a ver como a matemática influencia a decisão. Em vez de olhar só para a proposta mensal, compare o total pago no fim do acordo e o impacto no orçamento da casa.

Exemplo 1: dívida menor com desconto à vista

Você deve R$ 650 em conta de água. A empresa atualiza a cobrança para R$ 720 com encargos. Depois da negociação, oferece quitação por R$ 600 à vista. Se você pagar à vista, economiza R$ 120 em relação ao valor atualizado e encerra a pendência de imediato.

Exemplo 2: parcelamento com custo final maior

Você deve R$ 1.400 de energia e o acordo oferece 8 parcelas de R$ 210. O total final será R$ 1.680. Nesse caso, o acréscimo do parcelamento é de R$ 280. Se sua renda comporta a parcela, o acordo pode valer a pena pela organização do fluxo de caixa, mas você precisa saber que vai pagar mais no total.

Exemplo 3: escolha entre duas propostas

Proposta A: R$ 1.200 em 6 vezes de R$ 220. Total: R$ 1.320. Proposta B: R$ 1.200 em 10 vezes de R$ 145. Total: R$ 1.450. A Proposta B alivia a parcela mensal, mas custa R$ 130 a mais no fim. Se você consegue pagar a Proposta A sem comprometer outras contas, ela é mais econômica.

Exemplo 4: orçamento apertado

Imagine renda líquida de R$ 2.200. Despesas essenciais somam R$ 1.900. Sobra R$ 300. Você tem uma dívida de R$ 900 em gás. Uma oferta de R$ 100 de entrada mais 8 parcelas de R$ 110 pode parecer aceitável, mas a entrada tira parte da margem do mês. Talvez seja melhor procurar um acordo sem entrada ou com parcela um pouco maior, mas sem aperto inicial.

Tabela comparativa: tipo de acordo e impacto no bolso

Esta tabela ajuda a enxergar como a forma de pagar altera o custo total e a folga mensal.

| Tipo de acordo | Impacto no valor mensal | Impacto no custo total | Melhor para quem |

|---|---|---|---|

| À vista | Não gera novas parcelas | Normalmente reduz o custo total | Tem reserva ou dinheiro liberado |

| Parcelas curtas | Parcelas maiores | Costuma reduzir o custo final | Pode pagar mais por mês |

| Parcelas longas | Parcelas menores | Costuma elevar o custo total | Precisa aliviar o caixa mensal |

| Com entrada | Exige esforço inicial | Pode melhorar as condições gerais | Consegue reservar um valor agora |

| Sem entrada | Começa a pagar depois | Pode ter menos desconto | Não tem dinheiro imediato para entrada |

Como negociar sem comprometer outras contas essenciais

Este é um ponto decisivo. Uma negociação boa é aquela que resolve a dívida sem derrubar o restante da vida financeira. Se a parcela faz você atrasar aluguel, alimentação ou transporte, então o acordo está pesado demais.

Antes de fechar qualquer proposta, pense na ordem de prioridade do seu orçamento. Em geral, alimentação, moradia, saúde, deslocamento e contas essenciais vêm antes de dívidas parceladas. Isso não quer dizer ignorar o débito, mas sim encontrar uma solução sustentável.

Como montar essa priorização

- Liste todas as despesas do mês.

- Separe o que é essencial do que é ajustável.

- Veja quanto sobra depois dos gastos básicos.

- Defina o teto da parcela com folga mínima.

- Deixe espaço para imprevistos.

Se for necessário, reduza gastos variáveis por um período para viabilizar o acordo. Pequenas economias em lazer, delivery e compras por impulso podem ajudar a liberar espaço para resolver a dívida de forma mais segura. A ideia é reorganizar, não se punir.

Erros comuns ao renegociar dívidas de luz, água e gás

Muita gente quer resolver rápido e acaba aceitando condições que pioram o problema. Evitar os erros abaixo já aumenta bastante suas chances de sucesso. Renegociação boa não é a mais rápida; é a mais inteligente para a sua realidade.

- Aceitar a primeira proposta sem comparar. Nem sempre a primeira opção é a melhor.

- Escolher parcela alta demais. Isso gera novo atraso em outra conta.

- Ignorar o custo total. Parcelas pequenas podem esconder um valor final maior.

- Não conferir a cobrança. Você pode pagar por uma fatura errada.

- Fechar acordo sem guardar protocolo. Sem comprovante, fica difícil contestar depois.

- Esquecer a fatura atual. O acordo da dívida antiga não substitui o pagamento das contas novas.

- Não mudar o hábito financeiro. Sem organização, a dívida volta.

- Negociar com canal não oficial. Isso aumenta o risco de golpe e informação falsa.

- Assumir uma entrada impossível. A entrada também precisa caber no orçamento.

- Não revisar o contrato. Detalhes como data, multa e vencimento importam muito.

Dicas de quem entende

Algumas atitudes simples fazem muita diferença na negociação. Elas não parecem grandes coisas, mas ajudam a transformar um acordo ruim em um acordo possível. O segredo é pensar na dívida com estratégia, não com aflição.

- Peça a dívida atualizada antes de aceitar qualquer proposta.

- Compare sempre pelo custo total, não só pela parcela.

- Se houver desconto à vista, faça a conta com calma.

- Negocie o vencimento para uma data que faça sentido no seu mês.

- Use o canal oficial e guarde tudo por escrito.

- Se não puder pagar a proposta, peça outra simulação.

- Verifique se existe cobrança indevida ou consumo fora do padrão.

- Evite assumir outras dívidas enquanto estiver regularizando as contas essenciais.

- Crie um lembrete para as faturas seguintes.

- Se possível, reserve uma pequena margem para imprevistos.

- Converse com honestidade sobre sua capacidade de pagamento.

- Não tenha vergonha de pedir explicação até entender cada item do acordo.

Quando vale a pena parcelar e quando vale a pena quitar

Parcelar é útil quando você não consegue pagar tudo agora, mas consegue sustentar parcelas sem comprometer o básico. Quitar à vista costuma ser melhor quando há desconto relevante e dinheiro disponível sem prejudicar outras prioridades.

Se o desconto para pagamento rápido for alto e você tiver reserva, quitar tende a ser a opção mais econômica. Se a renda estiver apertada, parcelar pode ser a única saída viável. O erro está em assumir parcelas que parecem confortáveis no começo, mas apertam demais no meio do caminho.

Regra prática para decidir

Se o pagamento à vista não compromete aluguel, alimentação, transporte e saúde, ele pode ser preferível. Se compromete, examine o parcelamento. Em qualquer cenário, compare o total final e o impacto no mês. A melhor escolha é a que cabe com segurança.

Como lidar com mais de uma dívida ao mesmo tempo

Quando existem várias contas em atraso, o ideal é organizar por prioridade e viabilidade. Não tente resolver tudo ao mesmo tempo sem olhar o orçamento. Isso costuma gerar confusão e acordos ruins.

Uma boa estratégia é listar todas as dívidas, identificar valor, risco e possibilidade de negociação, e começar pelas que têm maior chance de solução com menor impacto mensal. Se necessário, negocie uma por vez. A organização costuma ser mais eficiente do que correr para fechar tudo de qualquer jeito.

Tabela comparativa: como priorizar múltiplas dívidas

| Critério | Alta prioridade | Média prioridade | Menor prioridade |

|---|---|---|---|

| Risco para a rotina | Compromete serviço essencial | Tem impacto importante, mas não imediato | Pode aguardar melhor momento |

| Chance de negociação | Existe proposta viável | Exige análise mais longa | Condição muito pesada no momento |

| Valor da parcela | Cabe no orçamento | Cabe com ajustes | Não cabe sem novo aperto |

| Impacto no básico | Não prejudica o essencial | Exige replanejamento | Pode gerar novo atraso |

Se precisar, faça um quadro simples com nome da dívida, valor, prazo, parcela e impacto no orçamento. Visualizar ajuda a decidir.

Como conferir se vale a pena pedir ajuda extra

Às vezes, o consumidor consegue resolver sozinho. Em outros casos, vale buscar apoio de um órgão de defesa do consumidor, de um serviço de orientação financeira ou de atendimento especializado da própria empresa. Pedir ajuda não significa fraqueza; significa cuidado.

Se você não entende a cobrança, se recebeu proposta confusa, se acha que houve erro na fatura ou se a empresa não está dando retorno adequado, registrar reclamação pode ser o próximo passo. Antes disso, porém, guarde todos os comprovantes de atendimento e organize os fatos com clareza.

Quando buscar apoio?

- Quando a cobrança parecer incorreta.

- Quando o atendimento não esclarecer a dívida.

- Quando a empresa não apresentar alternativas razoáveis.

- Quando houver risco de interrupção e dúvida sobre o procedimento.

- Quando você não conseguir interpretar o acordo proposto.

Simulações práticas para escolher melhor

Simular é comparar cenários. O objetivo é descobrir qual proposta equilibra custo e conforto mensal. Não existe uma fórmula mágica que sirva para todo mundo, porque o orçamento muda de pessoa para pessoa. Mas existe uma lógica que ajuda muito: olhar para o presente sem esquecer o futuro.

Simulação A: pagamento mais rápido

Dívida negociada: R$ 1.800. Proposta: 6 parcelas de R$ 340. Total pago: R$ 2.040. Custo adicional do parcelamento: R$ 240. Vantagem: dívida some mais rápido. Desvantagem: parcela mais pesada.

Simulação B: pagamento mais leve

Dívida negociada: R$ 1.800. Proposta: 12 parcelas de R$ 185. Total pago: R$ 2.220. Custo adicional do parcelamento: R$ 420. Vantagem: parcela menor. Desvantagem: custo maior no final.

Se o seu orçamento aguenta a Simulação A sem sufoco, ela tende a ser mais econômica. Se a Simulação A apertar demais, a Simulação B pode ser mais segura, mesmo sendo mais cara. Segurança financeira e economia precisam andar juntas.

Como evitar que a dívida volte

Renegociar é importante, mas manter as contas em dia depois é o que evita novo estresse. Para isso, você precisa transformar o acordo em parte da sua rotina financeira e não apenas em uma solução temporária.

Algumas atitudes ajudam muito: revisar consumo, evitar desperdício, acompanhar vencimentos, criar lembretes e guardar uma pequena reserva para emergências. Em contas de água e luz, por exemplo, pequenos hábitos reduzem o gasto mensal e liberam espaço no orçamento. Em gás, controlar uso e observar o consumo também faz diferença.

Hábitos que ajudam

- Conferir a fatura assim que ela chega.

- Separar o valor da conta antes do vencimento.

- Reduzir desperdício de energia, água e gás.

- Usar alerta de pagamento no celular ou agenda.

- Evitar gastar a folga financeira com despesas não essenciais.

- Revisar o orçamento sempre que houver mudança de renda.

Pontos-chave

Se você chegou até aqui, já tem uma visão bem completa de como renegociar dívidas de luz, água e gás de forma simples e segura. Para fixar o essencial, vale guardar estes pontos:

- Renegociar cedo aumenta suas chances de conseguir condições melhores.

- O melhor acordo é o que cabe no orçamento sem gerar novo atraso.

- Parcelas menores podem custar mais no total.

- Quitar à vista pode ser vantajoso quando há desconto e dinheiro disponível.

- É importante conferir se a cobrança está correta antes de fechar o acordo.

- Guarde protocolos, contratos e comprovantes.

- Use sempre canais oficiais da empresa responsável.

- Não aceite proposta sem comparar custo total e impacto mensal.

- Se a conta estiver errada, conteste formalmente.

- Organizar o orçamento é parte da solução, não só da negociação.

Perguntas frequentes sobre renegociar dívidas de luz, água e gás

Posso renegociar dívida de luz, água e gás mesmo com várias contas atrasadas?

Sim. Em muitos casos, é possível negociar cada serviço separadamente ou organizar um plano com prioridades. O ideal é ver qual dívida tem mais impacto imediato na rotina e qual cabe melhor no orçamento. Quando há muitas contas em atraso, o mais importante é evitar decisões impulsivas e montar uma sequência de resolução.

Renegociar dívida evita corte do serviço?

Depende da situação e das regras da empresa, mas negociar costuma ser um passo importante para evitar que o problema avance. Se houver aviso de corte ou risco de suspensão, agir rapidamente aumenta as chances de manter ou restabelecer o serviço dentro das condições da prestadora.

Posso pedir desconto nos juros e na multa?

Pode, sim. Nem sempre a empresa concede desconto integral, mas pedir faz parte da negociação. Em alguns casos, há reduções em encargos para facilitar a quitação. Vale perguntar quais opções estão disponíveis para o seu contrato e sua dívida.

É melhor parcelar ou pagar à vista?

Se você tiver dinheiro disponível sem comprometer despesas essenciais, o pagamento à vista costuma ser melhor porque pode gerar desconto e encerra a pendência mais rápido. Se o orçamento estiver apertado, o parcelamento pode ser necessário. A decisão deve considerar o custo total e a segurança financeira.

Como saber se a cobrança está correta?

Confira leitura, consumo, histórico de uso, data de vencimento e eventuais tarifas extras. Se houver valor muito acima da média sem explicação, serviço não solicitado ou pagamento que não foi baixado, vale contestar formalmente. Guarde comprovantes e protocolos.

Posso negociar pelo telefone?

Em muitos casos, sim. Mas o ideal é usar canais oficiais e sempre guardar protocolo, resumo da proposta e comprovantes. Se possível, confirme as condições por escrito antes de pagar.

O que acontece se eu não conseguir cumprir o acordo?

Se isso acontecer, a dívida pode voltar a ficar em aberto e a empresa pode oferecer ou não uma nova condição. Por isso, é tão importante escolher parcelas realistas desde o começo. Se perceber que o acordo ficou pesado, tente renegociar cedo, antes de acumular novo atraso.

Posso renegociar mesmo sem ser o titular?

Normalmente, a negociação é mais simples com o titular ou com alguém autorizado. Se a conta estiver no nome de outra pessoa, pode ser necessário apresentar documentos adicionais ou seguir as regras da empresa para atendimento de terceiros.

O que devo fazer se houver erro na fatura?

Registre a contestação nos canais oficiais, explique o motivo, anexe comprovantes e peça análise. Não ignore a fatura enquanto discute o erro, porque isso pode gerar novas cobranças. O ideal é acompanhar o processo de perto.

Renegociar afeta meu histórico financeiro?

Resolver a dívida de forma organizada pode ser melhor do que deixar o atraso crescer. O importante é evitar novos atrasos e cumprir o que foi combinado. Manter as contas em dia depois da negociação ajuda a recuperar estabilidade.

Se eu pagar a dívida, o serviço volta automaticamente?

Nem sempre de forma imediata. Pode haver procedimentos internos, confirmação do pagamento e eventualmente custos de religação, quando aplicável. Por isso, é importante perguntar como funciona a normalização após o acordo.

Como escolher entre duas propostas diferentes?

Compare valor da parcela, custo total, entrada, prazo e impacto no orçamento. A melhor proposta é a que permite resolver a dívida sem sacrificar despesas essenciais e sem gerar outro problema financeiro.

Devo priorizar a conta de luz, água ou gás?

Se todas estão em atraso, priorize a que tem maior impacto imediato na rotina da casa, a que tem risco mais urgente ou a que oferece melhor possibilidade de solução. Não existe regra única; a prioridade depende do orçamento e da situação da família.

Posso pedir mais prazo para pensar?

Sim, em muitos atendimentos você pode solicitar tempo para avaliar a proposta, principalmente se precisar comparar com outras contas do mês. O ideal é não aceitar por impulso. Entender antes de fechar é sempre mais seguro.

Vale a pena buscar ajuda de um órgão de defesa do consumidor?

Vale, principalmente quando você suspeita de erro, não consegue resolver com a empresa ou recebe atendimento confuso. Em muitos casos, um canal de orientação ajuda a organizar a reclamação e entender melhor seus direitos como consumidor.

Glossário final

Para facilitar a leitura, aqui vão alguns termos usados com frequência nesse tipo de negociação.

- Multa: cobrança extra aplicada pelo atraso no pagamento.

- Juros: valor cobrado pelo tempo em que a conta ficou em aberto.

- Encargos: conjunto de custos adicionais relacionados à dívida.

- Parcelamento: divisão do valor total em várias prestações.

- Entrada: parte do valor paga no início do acordo.

- Quitação: pagamento para encerrar a dívida.

- Protocolo: número de registro do atendimento ou da reclamação.

- Religação: retomada do serviço após regularização.

- Contestação: pedido formal de revisão de cobrança.

- Unidade consumidora: identificação do imóvel ou ponto de consumo.

- Fatura: conta com o valor a pagar pelo serviço utilizado.

- Consumo estimado: cobrança baseada em cálculo ou média, quando não há leitura exata.

- Ouvidoria: canal para tratar demandas que não foram resolvidas no atendimento comum.

- Concessionária: empresa autorizada a prestar o serviço público.

- Débito em aberto: valor ainda não pago e pendente de regularização.

Renegociar dívidas de luz, água e gás pode parecer difícil no começo, mas fica muito mais simples quando você entende o processo. O segredo está em agir cedo, conferir a cobrança, comparar propostas e escolher um acordo que caiba no orçamento sem destruir o restante da vida financeira.

Você não precisa resolver tudo de uma vez nem aceitar a primeira oferta que aparecer. Com informação, organização e calma, é possível transformar uma situação estressante em um plano concreto de saída. Lembre-se de que uma boa renegociação não serve só para “apagar o incêndio”; ela deve ajudar você a recuperar o controle do mês e reduzir a chance de novo atraso.

Se este conteúdo ajudou você a entender o caminho, o próximo passo é colocar a mão na massa: separar os dados da conta, conversar com a empresa, pedir simulações e escolher a opção mais segura. E, para continuar aprendendo a cuidar melhor do seu dinheiro, Explore mais conteúdo e descubra outros guias práticos feitos para facilitar sua vida financeira.