Introdução

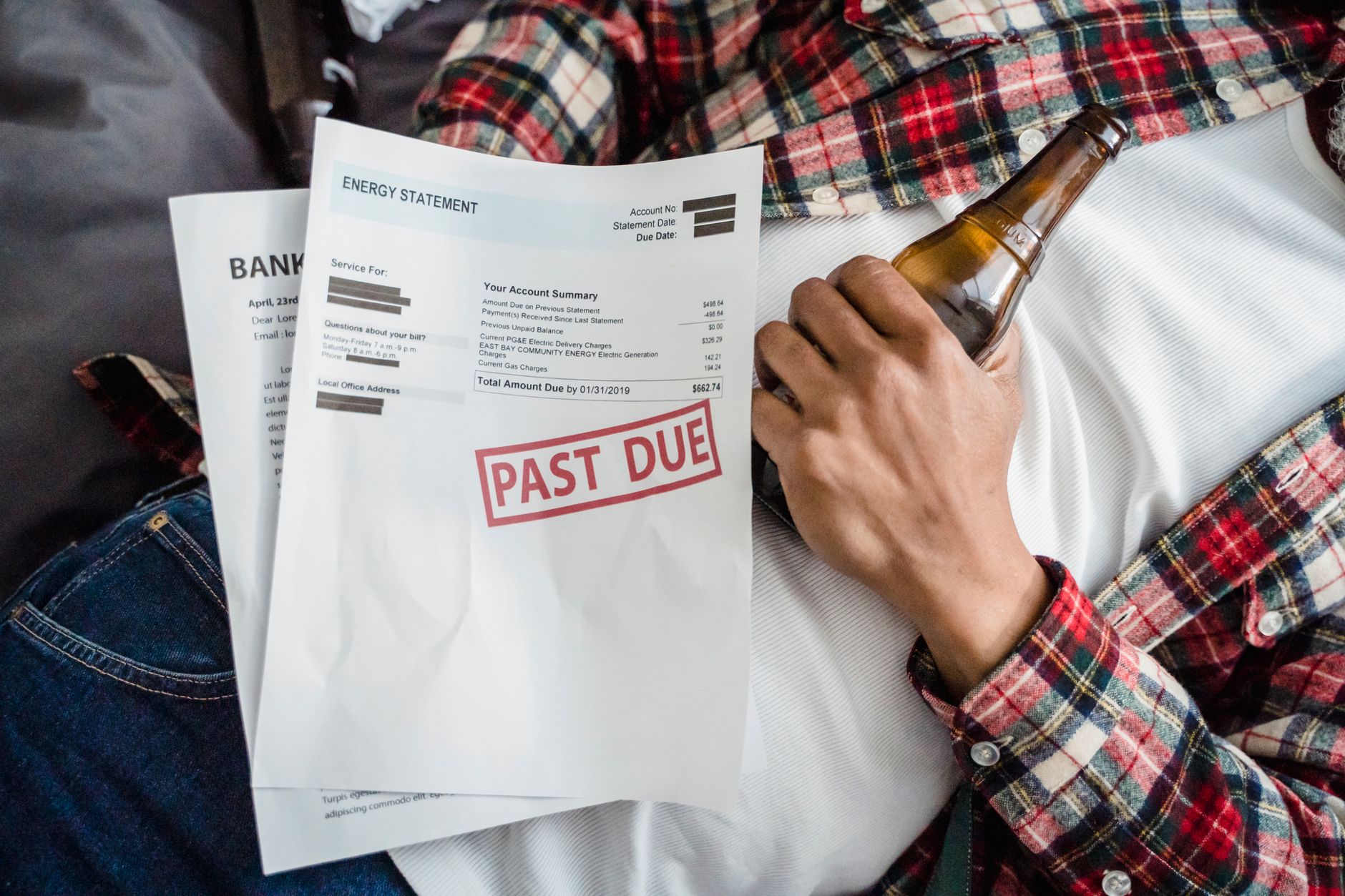

Quando as contas de luz, água e gás começam a atrasar, a sensação costuma ser de aperto imediato. Além da preocupação com o valor acumulado, existe o medo do corte do serviço, da cobrança de juros, da negativação e de uma bola de neve que parece não parar de crescer. Em muitos lares, essas dívidas aparecem justamente em momentos em que o orçamento já está no limite, o que faz com que qualquer decisão errada seja cara demais.

A boa notícia é que existe caminho. Renegociar dívidas de luz, água e gás pode ser uma forma prática de reorganizar a vida financeira, reduzir a pressão do mês a mês e recuperar a previsibilidade das despesas essenciais. O segredo não é apenas pedir desconto; é entender como a cobrança funciona, quais propostas fazem sentido, quais erros evitar e como encaixar o acordo dentro de um plano que caiba no seu bolso.

Este tutorial foi feito para você que quer resolver débitos de serviços essenciais sem cair em armadilhas. Aqui você vai entender como se preparar antes de negociar, como ler propostas de parcelamento, como comparar condições, o que observar no valor total pago, quando vale aceitar acordo e quando vale insistir por outra alternativa. Também vamos mostrar os erros mais comuns que fazem muita gente fechar um mau negócio sem perceber.

Se você nunca renegociou esse tipo de dívida, não se preocupe. Vamos começar do zero, com linguagem simples e exemplos práticos. Se você já tentou negociar e não conseguiu um resultado bom, este conteúdo também serve para ajustar a estratégia e evitar repetir os mesmos equívocos. Ao final, você terá um passo a passo completo para agir com mais segurança e voltar a ter controle sobre as contas da casa.

O objetivo é que você termine a leitura sabendo exatamente como renegociar dívidas de luz, água e gás com mais consciência, menos ansiedade e mais chance de chegar a um acordo sustentável. E, principalmente, que entenda que a melhor negociação não é a que apenas parcela a dívida, mas a que ajuda você a não se enrolar de novo no próximo mês.

O que você vai aprender

Antes de entrar no passo a passo, vale ver o mapa do que este guia cobre. Assim você consegue seguir a leitura com foco e usar cada parte na prática.

- Como funcionam as dívidas de serviços essenciais e por que elas exigem atenção imediata.

- Quais informações reunir antes de negociar com a concessionária ou com a empresa responsável.

- Como avaliar se a proposta de parcelamento realmente cabe no seu orçamento.

- Quais erros comuns fazem a renegociação sair mais cara do que deveria.

- Como comparar opções de pagamento à vista, entrada com parcelas e acordos com desconto.

- Como calcular juros, encargos e valor total pago em diferentes cenários.

- Como evitar acordos que apertam demais o orçamento e geram novo atraso.

- Como se organizar para manter as contas essenciais em dia depois da renegociação.

- Como agir quando há risco de corte, negativação ou impossibilidade de pagar tudo de uma vez.

- Como usar um roteiro simples para negociar com mais confiança e clareza.

Antes de começar: o que você precisa saber

Renegociar dívidas de luz, água e gás não é só pedir desconto. É um processo que envolve entender a origem da cobrança, verificar o valor devido, checar se houve consumo real, avaliar encargos e escolher uma forma de pagamento que não comprometa outras necessidades básicas da casa. Quanto mais claro estiver esse cenário, mais fácil será negociar bem.

Também é importante saber que serviços essenciais têm regras próprias. Dependendo do caso, a dívida pode ser negociada diretamente com a concessionária, com a empresa terceirizada de cobrança ou em canais digitais. Em alguns casos, há opções de entrada, parcelamento, abatimento de encargos ou condições diferenciadas para retomada do serviço. Em outros, a empresa oferece apenas um formato de acordo. Por isso, comparar alternativas faz diferença.

Para facilitar, veja um glossário inicial com os termos que você vai encontrar neste guia.

- Concessionária: empresa responsável por fornecer o serviço de luz, água ou gás em determinada região.

- Encargos: valores cobrados além do principal da dívida, como multa, juros e correção.

- Entrada: valor inicial pago para firmar um acordo de renegociação.

- Parcelamento: divisão do saldo devedor em várias prestações.

- Saldo devedor: valor total que ainda falta pagar.

- Negativação: inclusão do nome em cadastros de inadimplentes por falta de pagamento.

- Fatura: conta emitida pela empresa com o valor do consumo do período.

- Acordo: proposta formal de pagamento combinada entre consumidor e credor.

- Juros: valor cobrado pelo atraso no pagamento.

- Multa: penalidade aplicada quando a conta não é paga no vencimento.

- Corrigir: atualizar o valor com base em índices ou regras contratuais.

- Retomada do serviço: reativação da fornecida após regularização da pendência, quando aplicável.

Resumo direto: renegociar bem é entender a dívida, comparar opções e escolher um acordo que resolva o problema sem criar outro no mês seguinte.

Como funcionam as dívidas de luz, água e gás

As dívidas de luz, água e gás surgem quando a fatura não é paga até o vencimento. A partir daí, a conta pode receber multa, juros e, em alguns casos, atualização de cobrança conforme as regras do serviço. Se o atraso continua, o débito pode ser encaminhado para negociação, cobrança administrativa ou até medidas mais duras, como suspensão do serviço, dependendo das normas aplicáveis.

O ponto principal é que essas contas são consideradas essenciais. Por isso, o consumidor precisa agir rápido, não só para evitar transtornos na rotina, mas também para impedir que o valor total cresça. Quando a dívida envelhece, ela tende a ficar menos confortável de resolver, porque o acúmulo de encargos e a pressão da cobrança aumentam. Nessa fase, uma renegociação inteligente pode ser a saída mais barata e menos desgastante.

Outro detalhe importante é que nem toda dívida é igual. Às vezes o problema está em uma fatura específica. Em outros casos, existe um conjunto de contas atrasadas. Também pode haver consumo alto por vazamento, equipamento defeituoso, mudança de padrão de uso ou falha de leitura. Antes de fechar qualquer acordo, vale conferir se o valor cobrado faz sentido.

O que acontece quando a conta atrasa?

Quando a conta atrasa, normalmente entram cobrança de multa e juros. Além disso, a empresa pode enviar lembretes de pagamento, avisos de débito e propostas de regularização. Se o atraso persistir, podem surgir restrições no cadastro do cliente e, conforme as regras do serviço e do contrato, a possibilidade de interrupção do fornecimento.

Por isso, o atraso em serviços essenciais deve ser tratado como prioridade. Não porque seja o fim do mundo, mas porque ele afeta diretamente a vida diária. Sem luz, água ou gás, a casa funciona pior, o estresse aumenta e outras despesas acabam sendo impactadas.

Por que essa dívida merece atenção imediata?

Porque ela mexe com necessidades básicas. Quando a pessoa empurra esse débito para frente sem estratégia, costuma cair em um ciclo de atraso, cobrança, novo atraso e aumento do saldo. A renegociação entra justamente para quebrar esse ciclo e dar previsibilidade ao orçamento.

Explore mais conteúdo para entender outras formas de organização financeira doméstica.

Como se preparar antes de negociar

Preparação é metade do resultado. Quem vai para a negociação sem saber exatamente quanto deve, quais contas estão em aberto e quanto consegue pagar por mês tende a aceitar a primeira proposta, mesmo que ela esteja apertada demais. O ideal é chegar com números claros e com uma ideia real do limite do orçamento.

Também vale separar documentos e comprovantes. Isso agiliza a conversa, evita idas e vindas e ajuda caso você precise contestar valores ou pedir revisão de cobrança. Quanto mais objetiva for a sua abordagem, maior a chance de receber uma proposta alinhada à sua situação.

Antes de negociar, faça uma fotografia do seu bolso. Liste entradas de dinheiro, gastos fixos, gastos variáveis e dívidas prioritárias. Se a parcela sugerida ficar acima do que sobra com segurança, o acordo pode virar novo problema. O objetivo é resolver, não trocar uma dívida por outra.

Quais documentos e informações reunir?

Tenha em mãos a última fatura disponível, o número da unidade consumidora ou identificação do contrato, documento pessoal, comprovante de endereço, comprovantes de pagamento já feitos e, se houver, registros de atendimento ou protocolos. Se a conta veio com valor muito diferente do normal, reúna também fotos de leitura, comprovantes de ausência ou qualquer informação útil para análise.

Se a dívida estiver em nome de outra pessoa da casa, verifique quem é o titular e quem pode negociar. Esse detalhe evita perda de tempo e ajuda a direcionar a conversa para a pessoa certa.

Como calcular quanto você pode pagar por mês?

Use uma conta simples. Some o que entra de renda no mês e subtraia os gastos essenciais: moradia, alimentação, transporte, saúde, escola, remédios e outras contas obrigatórias. O que sobra precisa ser distribuído com cuidado. A parcela da negociação deve caber sem apertar demais o orçamento.

Uma boa referência prática é evitar comprometer uma fatia que deixe você sem margem para imprevistos. Se a parcela couber apenas sacrificando itens básicos, talvez seja melhor buscar prazo maior, entrada menor ou outra alternativa de acordo.

Passo a passo para se preparar antes da negociação

- Reúna todas as faturas em atraso e identifique os valores exatos.

- Separe o valor principal da conta e os encargos cobrados.

- Verifique se houve consumo atípico que possa justificar contestação.

- Liste sua renda mensal total e suas despesas obrigatórias.

- Calcule o valor máximo que cabe em parcela sem apertar o orçamento.

- Decida se você consegue pagar uma entrada ou se precisa de mais prazo.

- Organize documentos pessoais e números de protocolo de atendimento.

- Defina sua meta: pagar à vista, parcelar com desconto ou reduzir encargos.

- Entre na negociação com um teto de valor já definido por você.

- Não aceite a primeira proposta sem comparar com a sua realidade financeira.

Quais opções existem para renegociar dívidas de luz, água e gás

Existem algumas formas comuns de renegociação. A mais direta é pagar o valor à vista, muitas vezes com desconto em encargos. Outra opção é dar uma entrada e parcelar o restante. Em alguns casos, a concessionária oferece condições especiais para regularização do débito, como parcelamentos mais longos ou retomada do fornecimento após o primeiro pagamento.

Também pode existir negociação por canais digitais, atendimento telefônico ou presencial. Em qualquer formato, o ponto essencial é comparar o custo total. Um parcelamento muito longo pode parecer leve no começo, mas ficar caro no final. Já um acordo curto demais pode parecer bonito no papel e sufocar o orçamento no mês seguinte.

O melhor caminho é aquele que resolve a dívida e preserva sua capacidade de manter as contas correntes em dia. Isso significa olhar não só para o valor da parcela, mas para o valor final pago, o efeito no seu caixa e o risco de novo atraso.

Comparando as principais modalidades

| Modalidade | Como funciona | Vantagens | Riscos |

|---|---|---|---|

| Pagamento à vista | Quitação total em uma única parcela | Pode oferecer desconto em encargos e encerrar o problema rapidamente | Exige caixa disponível e pode apertar o orçamento do mês |

| Entrada + parcelamento | Você paga uma parte inicial e divide o restante | Facilita a regularização sem exigir todo o valor de uma vez | A parcela pode ficar alta ou o total pago pode crescer |

| Parcelamento sem entrada | O saldo é dividido sem pagamento inicial relevante | Ajuda quem está sem reserva imediata | Pode ter mais encargos ou mais prestações |

| Acordo com desconto em encargos | Negociação para reduzir multa, juros ou parte da cobrança | Diminui o valor total e melhora o custo final | Nem sempre disponível para todos os casos |

Quanto custa cada opção na prática?

Imagine uma dívida de R$ 900, sendo R$ 700 de consumo e R$ 200 de encargos. Se a empresa oferecer pagamento à vista com redução dos encargos, você pode pagar menos do que o total original. Já um parcelamento pode dividir o débito, mas talvez inclua custos adicionais. A melhor escolha depende do desconto oferecido e da sua capacidade de pagamento mensal.

Exemplo simples: se a dívida de R$ 900 for parcelada em 6 vezes iguais de R$ 170, o total pago será R$ 1.020. Nesse cenário, você pagaria R$ 120 a mais do que a dívida original. Se a mesma dívida pudesse ser quitada por R$ 780 à vista, a economia seria de R$ 120 em relação ao total parcelado e de R$ 120 em relação ao valor original.

Como renegociar passo a passo sem cair em armadilhas

Agora vamos ao caminho prático. Renegociar dívida de luz, água e gás exige organização, clareza e atenção aos detalhes. A pressa é inimiga da boa decisão, porque um acordo mal lido pode gerar cobranças inesperadas ou parcelas maiores do que o combinado. Siga o processo com calma e registre tudo.

Este passo a passo serve tanto para quem vai falar com atendimento por telefone quanto para quem pretende negociar por aplicativo, site ou presencialmente. O método é o mesmo: entender a dívida, comparar propostas, verificar custo total e fechar apenas o que faz sentido.

Tutorial passo a passo para negociar com segurança

- Identifique exatamente qual conta está em atraso e qual é o valor devido.

- Confira se existem cobranças extras como multa, juros e atualização.

- Revise se o valor cobrado está coerente com o seu consumo real.

- Calcule quanto você pode pagar à vista ou em parcela mensal.

- Entre em contato com a concessionária ou com a área de cobrança.

- Peça todas as opções disponíveis de renegociação, sem aceitar a primeira oferta.

- Compare o valor total pago em cada alternativa antes de decidir.

- Verifique o impacto do acordo no seu orçamento dos próximos meses.

- Confirme o número de parcelas, valores, datas e condições de inadimplência.

- Guarde comprovantes, protocolos e o resumo formal da negociação.

Como fazer a abordagem certa na conversa?

Seja objetivo. Explique que você quer regularizar a pendência, mas precisa de uma proposta que caiba no orçamento. Pergunte sobre desconto de encargos, possibilidade de entrada menor, quantidade máxima de parcelas e data de vencimento. Não tenha vergonha de dizer o valor que você consegue pagar. Isso ajuda a empresa a montar uma proposta mais realista.

Evite negociar no impulso. Se a proposta vier alta, peça tempo para analisar. Um bom acordo não precisa ser fechado no mesmo minuto. O ideal é sair da conversa com informações suficientes para decidir com calma.

Como comparar propostas e escolher a melhor

Comparar propostas significa olhar além da parcela mensal. A pergunta certa não é apenas “quanto fica por mês?”, mas também “quanto vou pagar no total?”, “quanto sobra no meu orçamento?” e “qual o risco de eu atrasar outra conta por causa disso?”. Essas perguntas evitam armadilhas muito comuns.

Uma proposta aparentemente pequena pode esconder custo total alto. Por outro lado, uma parcela um pouco maior pode reduzir bastante o valor final se o prazo for menor e os encargos forem menores. É por isso que o comparativo precisa ser completo.

Tabela comparativa de custo total

| Opção | Valor da dívida | Condição | Total pago | Observação |

|---|---|---|---|---|

| A vista com desconto | R$ 900 | Quitação imediata com abatimento de encargos | R$ 780 | Melhor custo total se houver dinheiro disponível |

| Parcelado em 6x | R$ 900 | Seis parcelas de R$ 170 | R$ 1.020 | Mais leve no mês, mais caro no total |

| Entrada + 4x | R$ 900 | Entrada de R$ 180 e quatro parcelas de R$ 190 | R$ 940 | Intermediária entre prazo e custo |

| Parcelado em 10x | R$ 900 | Dez parcelas de R$ 110 | R$ 1.100 | Menor parcela, maior custo final |

Nesse exemplo, a opção à vista é a mais barata, mas nem sempre é viável. Se o orçamento estiver apertado, a opção intermediária pode ser a melhor relação entre custo e risco. O erro comum é escolher apenas pela parcela menor e ignorar o impacto do prazo sobre o total pago.

Como decidir entre prazo curto e prazo longo?

Prazo curto tende a sair mais barato, mas exige mais capacidade de pagamento mensal. Prazo longo reduz a parcela, porém costuma elevar o custo total. A decisão ideal depende do quanto você consegue pagar sem desorganizar o restante do orçamento. Se o prazo longo for a única forma de evitar novo atraso, ele pode fazer sentido. Mas, se possível, o custo final deve ser sempre levado em conta.

Erros comuns ao renegociar dívidas de luz, água e gás

Os erros mais frequentes na renegociação não acontecem por falta de vontade, e sim por pressa, ansiedade ou desinformação. Muitas pessoas querem resolver logo, aceitam qualquer proposta e só percebem o problema quando a primeira ou a segunda parcela vence. A boa renegociação precisa caber na vida real.

Evitar esses erros não significa complicar o processo. Significa apenas proteger seu bolso de decisões ruins. A seguir, veja os deslizes que mais pesam no resultado final.

Lista de erros mais comuns

- Aceitar a primeira proposta sem comparar outras opções.

- Olhar apenas o valor da parcela e ignorar o total pago.

- Não conferir se a cobrança está correta antes de negociar.

- Assumir parcelas maiores do que o orçamento suporta.

- Não guardar protocolo, comprovante e resumo do acordo.

- Negociar sem saber quanto pode pagar de forma realista.

- Esquecer de ajustar outras despesas depois de fechar o acordo.

- Não verificar se há desconto em multas e juros.

- Fechar acordo por impulso para “se livrar logo” da dívida.

- Não acompanhar o cumprimento do acordo e perder o controle das parcelas.

Por que aceitar a primeira proposta pode ser um problema?

Porque a primeira oferta nem sempre é a melhor. Em negociação, a proposta inicial pode ser apenas um ponto de partida. Quando você pede outras simulações, consegue comparar custo total, prazo e impacto no orçamento. Isso evita ficar preso a um acordo caro demais ou desconfortável demais.

Por que a parcela menor nem sempre é a melhor solução?

Uma parcela pequena parece confortável, mas pode esconder um prazo longo e um valor final maior. Se a diferença entre parcelas for pequena, às vezes vale reduzir o prazo e economizar no total. O segredo é equilibrar alívio mensal e custo final.

O que acontece quando não se guarda o acordo?

Sem comprovante, protocolo ou resumo da proposta, fica muito mais difícil contestar cobrança errada ou provar o que foi combinado. Por isso, todo acordo deve ser registrado. Em negociação financeira, memória falha; documento não.

Quanto custa renegociar: exemplos e simulações

Simular é a melhor forma de enxergar a decisão com clareza. Quando você transforma a dívida em números concretos, fica mais fácil comparar alternativas e evitar armadilhas. Abaixo, veja exemplos simples com valores hipotéticos para entender a diferença entre parcelas, juros e custo total.

Vamos usar uma dívida de R$ 1.200 para mostrar como o prazo muda o resultado. Suponha que o credor ofereça três alternativas: pagamento à vista de R$ 1.000, parcelamento em 8 vezes de R$ 155 e parcelamento em 12 vezes de R$ 130. No primeiro caso, o total pago seria R$ 1.000. No segundo, R$ 1.240. No terceiro, R$ 1.560. A parcela menor do plano mais longo custa bem mais no final.

Simulação prática com cálculo simples

Se você pega uma dívida de R$ 10.000 com custo de 3% ao mês por 12 meses, o efeito dos juros pode ser relevante. Em uma conta simplificada, apenas para entender a pressão do custo, os juros de um mês sobre o saldo seriam de R$ 300. Se essa lógica se repete ao longo do período, o total cresce rapidamente. Em uma negociação de serviço essencial, o mesmo raciocínio vale: quanto mais tempo a dívida fica aberta, maior tende a ser o custo final.

Agora, pense em uma dívida de R$ 800 parcelada em 8 vezes de R$ 120. O total pago será R$ 960. A diferença de R$ 160 talvez pareça pequena isoladamente, mas, para muitas famílias, esse valor representa alimentação, remédio ou transporte. Por isso, não se deve olhar apenas para a facilidade da parcela.

Tabela de exemplos de custo mensal

| Dívida original | Forma de acordo | Parcela | Total pago | Diferença final |

|---|---|---|---|---|

| R$ 600 | 3x sem desconto | R$ 220 | R$ 660 | R$ 60 a mais |

| R$ 600 | À vista com abatimento | R$ 540 | R$ 540 | R$ 60 a menos |

| R$ 1.000 | 5x | R$ 220 | R$ 1.100 | R$ 100 a mais |

| R$ 1.000 | 10x | R$ 120 | R$ 1.200 | R$ 200 a mais |

Esse tipo de comparação ajuda a perceber que o “alívio” da parcela menor pode custar caro no final. Em contrapartida, um desconto à vista ou uma entrada bem negociada pode reduzir bastante o peso total da dívida.

Como avaliar se vale a pena aceitar desconto em encargos

Nem sempre a dívida original é o único número que importa. Multa, juros e atualização podem representar uma parte relevante do saldo. Se a empresa permite reduzir esses encargos, o acordo pode ficar muito mais vantajoso. O consumidor precisa saber separar o que é consumo real do que é penalidade por atraso.

Na prática, vale especialmente quando a cobrança já está alta por causa do tempo de atraso. Se os encargos estiverem pesando muito, negociar redução pode ser mais útil do que só alongar o pagamento. Mas, mesmo assim, é essencial ver o total final.

Quando o desconto faz mais diferença?

Quando o atraso foi grande, quando os encargos estão elevados ou quando a conta original já teve consumo alto por algum motivo pontual. Nesses casos, reduzir multa e juros pode cortar uma parte importante do débito. Se o desconto vier junto com um parcelamento razoável, o acordo tende a ficar mais saudável.

Quando o desconto pode enganar?

Quando o valor da parcela sobe muito mesmo com abatimento dos encargos. Às vezes a empresa reduz multa e juros, mas compensa isso em poucas parcelas e valores altos. O resultado final ainda pode ser pesado. Por isso, compare sempre o custo total e a sua capacidade de pagamento.

Como evitar cortar o orçamento da casa por causa da renegociação

Uma renegociação boa não é aquela que deixa você zerado no fim do mês. É aquela que resolve a dívida sem desorganizar alimentação, remédio, transporte, escola e outras obrigações. Se o acordo sufocar demais o caixa, a inadimplência pode voltar em pouco tempo.

Por isso, o pagamento da dívida precisa ser encaixado em um plano mais amplo. Se necessário, revise gastos variáveis, suspenda excessos temporários e renegocie outras dívidas menos urgentes. A prioridade deve ser sempre preservar serviços essenciais e contas que mantêm a casa funcionando.

Como montar um limite saudável para a parcela?

Depois de somar renda e despesas, defina um valor de parcela que ainda deixe folga mínima para imprevistos. Se você precisa escolher entre uma parcela confortável e uma parcela que “aperta um pouco, mas dá”, normalmente a primeira é a mais segura. A renegociação deve dar alívio, não criar sufoco novo.

Tabela de prioridades do orçamento

| Prioridade | Tipo de gasto | Exemplo |

|---|---|---|

| Alta | Essencial | Alimentação, moradia, saúde, transporte |

| Alta | Serviço essencial | Luz, água e gás |

| Média | Compromisso financeiro | Dívida renegociada com parcela viável |

| Baixa | Gasto adiável | Assinaturas, compras por impulso, supérfluos |

Essa classificação ajuda a visualizar o que precisa ser preservado primeiro. Se algo tiver de ser cortado temporariamente, comece pelos gastos adiáveis, não pelos básicos.

Tutorial passo a passo para negociar pelo celular ou internet

Hoje, muitas negociações podem começar por canais digitais. Isso facilita a vida, economiza tempo e ajuda a comparar opções sem pressão. Mas também exige cuidado extra com segurança, leitura atenta e confirmação de cada detalhe.

O caminho digital costuma ser útil quando você quer consultar débitos, pedir segunda via, simular acordo ou receber o boleto com mais rapidez. Ainda assim, nada substitui a conferência final das condições. Veja o passo a passo.

Passo a passo digital

- Acesse apenas canais oficiais da empresa ou da concessionária.

- Localize a área de débitos, negociação ou segunda via de conta.

- Digite seus dados com atenção para evitar divergências.

- Confira o valor total da dívida e as cobranças embutidas.

- Verifique se há opção de pagamento à vista ou parcelado.

- Compare o valor da entrada, das parcelas e do custo total.

- Leia as regras de vencimento, atraso e retomada do serviço.

- Salve prints, protocolos e comprovantes da proposta apresentada.

- Antes de concluir, revise se os números estão iguais aos combinados.

- Guarde o boleto ou a confirmação em local de fácil acesso.

Como saber se o canal é confiável?

Use apenas páginas, aplicativos e telefones oficiais divulgados pela própria empresa. Desconfie de links recebidos por mensagens sem confirmação. Quando a negociação envolve dinheiro e dados pessoais, segurança nunca é detalhe.

Tutorial passo a passo para negociar presencialmente ou por telefone

Algumas pessoas preferem o atendimento humano, especialmente quando a dívida está complexa ou quando é preciso esclarecer vários pontos. O atendimento presencial ou telefônico pode ser útil para pedir detalhes, negociar condições e confirmar dúvidas que o sistema digital não resolve com facilidade.

O importante é chegar preparado para evitar desencontro de informação. Use este roteiro como base para a conversa.

Passo a passo presencial ou telefônico

- Separe documentos pessoais e dados da conta.

- Tenha em mãos o valor aproximado que você pode pagar.

- Escreva suas dúvidas principais antes de ligar ou ir até o atendimento.

- Peça a discriminação da dívida, com principal e encargos separados.

- Solicite todas as opções de negociação disponíveis.

- Compare parcelas, descontos e custo total entre as alternativas.

- Peça que o atendente repita os números para evitar erro de compreensão.

- Solicite protocolo e registro formal do que foi combinado.

- Não feche acordo sem saber a data de vencimento e as consequências do atraso.

- Revise tudo antes de confirmar a adesão.

O que fazer se a proposta não couber no bolso

Se a proposta ficar acima do que você pode pagar, não aceite por desespero. É melhor pedir uma condição diferente do que assumir uma parcela que vai vencer com dificuldade. Em muitos casos, existe margem para rever entrada, prazo ou formato do acordo.

Você também pode avaliar se é possível quitar outra despesa menos urgente para liberar caixa temporariamente. Outra saída é reorganizar o orçamento por algumas semanas. O objetivo é evitar que a renegociação crie uma nova inadimplência.

Como pedir uma contraproposta?

Explique de forma clara o valor máximo que você consegue pagar. Peça prazo maior, entrada menor ou mais desconto em encargos. Se possível, apresente uma proposta objetiva, como “consigo pagar R$ 150 por mês” ou “consigo dar entrada de R$ 100”. Isso facilita a análise do atendente.

Quando vale esperar e quando vale fechar?

Vale esperar quando a proposta está claramente fora da sua realidade e você ainda pode tentar condições melhores sem aumentar muito o problema. Vale fechar quando a condição cabe no orçamento e resolve a dívida de forma sustentável. A pressa só é boa quando ela não atrapalha o bolso.

Como lidar com risco de corte, suspensão ou negativação

Quando o risco de corte ou negativação aparece, a tendência é agir por medo. Mas o medo não pode guiar a negociação. O ideal é usar a urgência a seu favor, sem cair em acordos ruins. Priorize o que pode evitar consequência imediata e, ao mesmo tempo, preserve sua saúde financeira.

Se houver aviso de suspensão, entre em contato rapidamente e peça informações sobre regularização. Se houver possibilidade de negativação, verifique o saldo, os prazos e as opções de acordo. O objetivo é impedir que o problema avance para uma situação mais difícil.

O que fazer primeiro?

Primeiro, descubra exatamente qual é o status da dívida. Depois, procure a proposta de regularização mais acessível. Se a conta for contestável por consumo incorreto ou cobrança indevida, reúna provas e solicite revisão. O importante é não deixar a situação parada.

Como manter as contas em dia depois da renegociação

Fechar o acordo é só a primeira parte. A etapa seguinte é garantir que a conta volte a caber no orçamento. Se isso não acontecer, a dívida renegociada pode se somar a novos atrasos e o problema reaparece. Por isso, a manutenção é tão importante quanto a negociação.

O ideal é criar um sistema simples: anotar vencimentos, separar valor da próxima conta assim que a renda entrar e revisar o consumo para evitar sustos. Pequenas mudanças de hábito ajudam muito.

Práticas simples que fazem diferença

- Deixe a conta essencial no topo da lista de prioridades.

- Programe lembretes de vencimento.

- Evite atrasar parcelas do acordo.

- Revise o consumo de energia, água e gás mensalmente.

- Busque vazamentos, desperdícios e hábitos que elevam a fatura.

- Crie uma reserva mínima para não depender de novo atraso.

Se quiser continuar aprendendo a organizar o orçamento da casa, vale acessar Explore mais conteúdo e reforçar sua estratégia financeira.

Dicas de quem entende

Negociar bem é uma habilidade que melhora com método. Algumas atitudes simples aumentam bastante a chance de um acordo saudável e reduzem a chance de arrependimento depois. Pense nelas como regras de proteção do seu bolso.

Mais do que conseguir desconto, o objetivo é evitar um acordo que pareça bom hoje e ruim amanhã. As dicas abaixo foram pensadas justamente para ajudar nisso.

- Faça a conta do valor total pago, não só da parcela.

- Peça sempre mais de uma opção de pagamento.

- Se a proposta não couber, diga isso de forma objetiva.

- Guarde protocolo, print, boleto e resumo do acordo.

- Antes de assinar ou confirmar, leia as regras de atraso.

- Negocie com calma, mesmo se a situação parecer urgente.

- Concentre esforços nas contas essenciais primeiro.

- Se houver cobrança questionável, peça revisão antes de aceitar.

- Evite usar crédito caro para pagar uma dívida que já está apertada.

- Depois de fechar o acordo, acompanhe cada vencimento com atenção.

- Faça um plano para a próxima fatura não voltar a atrasar.

- Quando possível, ajuste consumo para reduzir a conta futura.

Pontos-chave

Se você quiser guardar a essência deste guia, estes são os pontos mais importantes. Eles resumem a lógica por trás de uma negociação boa e mostram o que deve orientar sua decisão.

- Renegociar dívidas de luz, água e gás exige rapidez, mas também análise.

- Olhar apenas a parcela é um erro que pode encarecer o acordo.

- O custo total pago é uma das informações mais importantes da negociação.

- Desconto em encargos ajuda, mas não substitui a comparação entre propostas.

- O melhor acordo é o que cabe no orçamento sem causar nova inadimplência.

- Documentar tudo evita confusão e protege você em caso de divergência.

- Preparar-se antes da conversa aumenta muito o poder de negociação.

- Prazo menor costuma sair mais barato, mas exige maior capacidade mensal.

- Organizar o orçamento depois do acordo é tão importante quanto fechá-lo.

- Evitar os erros comuns é a forma mais simples de economizar e respirar com mais tranquilidade.

FAQ: dúvidas frequentes sobre renegociar dívidas de luz, água e gás

1. É melhor renegociar rápido ou esperar juntar mais dinheiro?

Em geral, o melhor é não deixar a dívida se arrastar sem plano. Se você consegue renegociar agora com uma condição viável, isso costuma ser melhor do que esperar indefinidamente e ver encargos crescerem. A exceção é quando você sabe que pode melhorar muito a proposta em pouco tempo sem aumentar o risco de corte ou negativação.

2. Posso negociar uma dívida se o nome do contrato não estiver no meu CPF?

Depende de quem é o titular e do procedimento da empresa. Em muitos casos, a negociação precisa ser feita pelo responsável cadastrado ou por alguém autorizado. O ideal é confirmar os dados do contrato e verificar o que a concessionária aceita como comprovação.

3. Vale a pena aceitar parcelamento longo?

Pode valer, desde que a parcela caiba no bolso e o custo total não fique excessivo. Parcelamento longo é útil quando a renda está apertada, mas tende a aumentar o valor final pago. Por isso, compare sempre com outras opções antes de decidir.

4. O que devo conferir antes de fechar um acordo?

Confira valor total, número de parcelas, valor da entrada, vencimentos, desconto em multa e juros, consequências de atraso, canais de pagamento e protocolo de atendimento. Não aceite acordo sem saber exatamente quanto vai pagar no total.

5. Se eu pagar a entrada, o serviço volta automaticamente?

Nem sempre. A retomada do serviço depende das regras da empresa, do tipo de débito e da confirmação do pagamento. Por isso, pergunte claramente qual é a condição para regularização e guarde a resposta registrada.

6. Posso contestar uma conta alta antes de renegociar?

Sim, e em muitos casos isso é uma ótima ideia. Se houver indícios de erro de leitura, vazamento, problema de medição ou cobrança indevida, vale pedir revisão antes de aceitar o valor. Contestação e renegociação podem andar juntas, mas a análise da cobrança deve vir primeiro.

7. Renegociar dívida ajuda a evitar negativação?

Pode ajudar, especialmente se você fechar um acordo aceito pela empresa antes que a cobrança avance. Mas isso depende das regras do credor e do andamento da dívida. O importante é agir cedo e buscar uma solução formal.

8. Posso usar empréstimo para pagar a conta atrasada?

Pode, mas isso exige muito cuidado. Empréstimo só faz sentido se a taxa e a parcela forem melhores do que a dívida existente e se o novo compromisso couber no orçamento. Caso contrário, você pode trocar uma dívida ruim por outra ainda mais pesada.

9. Como sei se a proposta ficou cara demais?

Compare o total pago com o valor original da dívida e com outras opções. Se a diferença for muito alta para um prazo longo, a proposta pode estar cara. O cálculo da parcela precisa ser confortável, mas o custo final também precisa fazer sentido.

10. Posso negociar só uma parte da dívida?

Em alguns casos, sim. Isso depende da estrutura da cobrança e da política da empresa. Se houver várias faturas em aberto, talvez você consiga negociar por blocos ou regularizar as mais urgentes primeiro. Perguntar é essencial.

11. O que fazer se eu já atrasei uma parcela do acordo?

O primeiro passo é entrar em contato imediatamente com a empresa para entender consequências e opções de regularização. Não espere acumular mais parcelas atrasadas. Quanto antes você agir, maiores as chances de evitar perda do acordo ou custos adicionais.

12. Como evitar que a conta volte a atrasar depois da renegociação?

Faça um ajuste simples no orçamento, acompanhe vencimentos e priorize os serviços essenciais. Se possível, corte gastos temporariamente em áreas menos importantes e acompanhe o consumo para evitar novos sustos. A manutenção da rotina é parte da solução.

13. Vale negociar presencialmente ou pela internet?

Os dois caminhos podem funcionar. O digital costuma ser mais rápido e prático. O presencial ou por telefone pode ajudar quando a situação é complexa ou quando você precisa explicar melhor seu caso. O melhor é usar o canal que permita clareza e registro do acordo.

14. O que fazer se a conta estiver com erro de leitura?

Reúna provas, como fotos do medidor, histórico de consumo e registros anteriores, e peça revisão da cobrança. Se o erro for confirmado, isso pode reduzir o valor da dívida ou até eliminar parte dela antes da renegociação. Não aceite pagar algo que não corresponde ao consumo real sem questionar.

15. Existe uma ordem ideal entre quitar luz, água e gás?

Se todas estiverem atrasadas, a prioridade costuma ser o serviço com maior risco imediato de corte, maior impacto na rotina ou menor possibilidade de negociação confortável. A ordem ideal depende do seu caso. O melhor é avaliar urgência, valor e risco de cada uma.

16. Como pedir desconto sem parecer insistente?

Seja educado, direto e objetivo. Explique sua condição, diga que quer regularizar e pergunte quais opções existem. Pedir simulação de diferentes cenários não é insistência; é prudência financeira.

Glossário final

1. Acordo

Combinação formal entre consumidor e credor para pagar a dívida em condições definidas.

2. Atualização monetária

Correção aplicada ao valor da dívida conforme regras contratuais ou índices previstos.

3. Concessionária

Empresa responsável por fornecer e cobrar o serviço de utilidade pública.

4. Consumo real

Uso efetivo do serviço medido na fatura, como energia, água ou gás consumidos.

5. Custo total

Valor final pago após somar parcelas, entrada, juros e encargos.

6. Encargos

Valores adicionais cobrados sobre a dívida, como multa e juros.

7. Entrada

Primeiro pagamento feito para firmar ou iniciar a renegociação.

8. Fatura

Conta emitida pela empresa com o valor cobrado do período de consumo.

9. Juros

Cobrança adicional aplicada em razão do atraso ou do parcelamento.

10. Multa

Penalidade cobrada quando a conta não é paga até o vencimento.

11. Negativação

Inclusão do nome do consumidor em cadastro de inadimplentes.

12. Parcelamento

Divisão do saldo devedor em várias prestações.

13. Protocolo

Número ou registro que comprova o atendimento e o teor da negociação.

14. Saldo devedor

Valor total que ainda falta quitar em uma dívida.

15. Retomada do serviço

Regularização que permite voltar a receber o fornecimento, quando aplicável.

Renegociar dívidas de luz, água e gás não precisa ser um bicho de sete cabeças. Quando você entende a dívida, compara propostas e evita decisões por impulso, a chance de fechar um acordo ruim cai bastante. O principal aprendizado deste guia é simples: a parcela que cabe hoje precisa continuar cabendo amanhã.

Se a sua conta está atrasada, não espere a situação piorar para agir. Organize as informações, calcule o que cabe no orçamento, peça alternativas e registre tudo. Essa postura aumenta sua segurança e reduz o risco de cair em armadilhas comuns, como prazo excessivo, custo final alto e parcelas incompatíveis com a sua realidade.

O melhor caminho é sempre o mais sustentável. Às vezes ele é à vista, quando há fôlego. Às vezes ele é parcelado, quando o orçamento está apertado. Em ambos os casos, o segredo é pensar no total e não só no alívio imediato.

Se quiser continuar fortalecendo sua organização financeira, Explore mais conteúdo e siga aprendendo formas práticas de proteger seu orçamento, evitar atrasos e tomar decisões mais inteligentes com o seu dinheiro.