Introdução

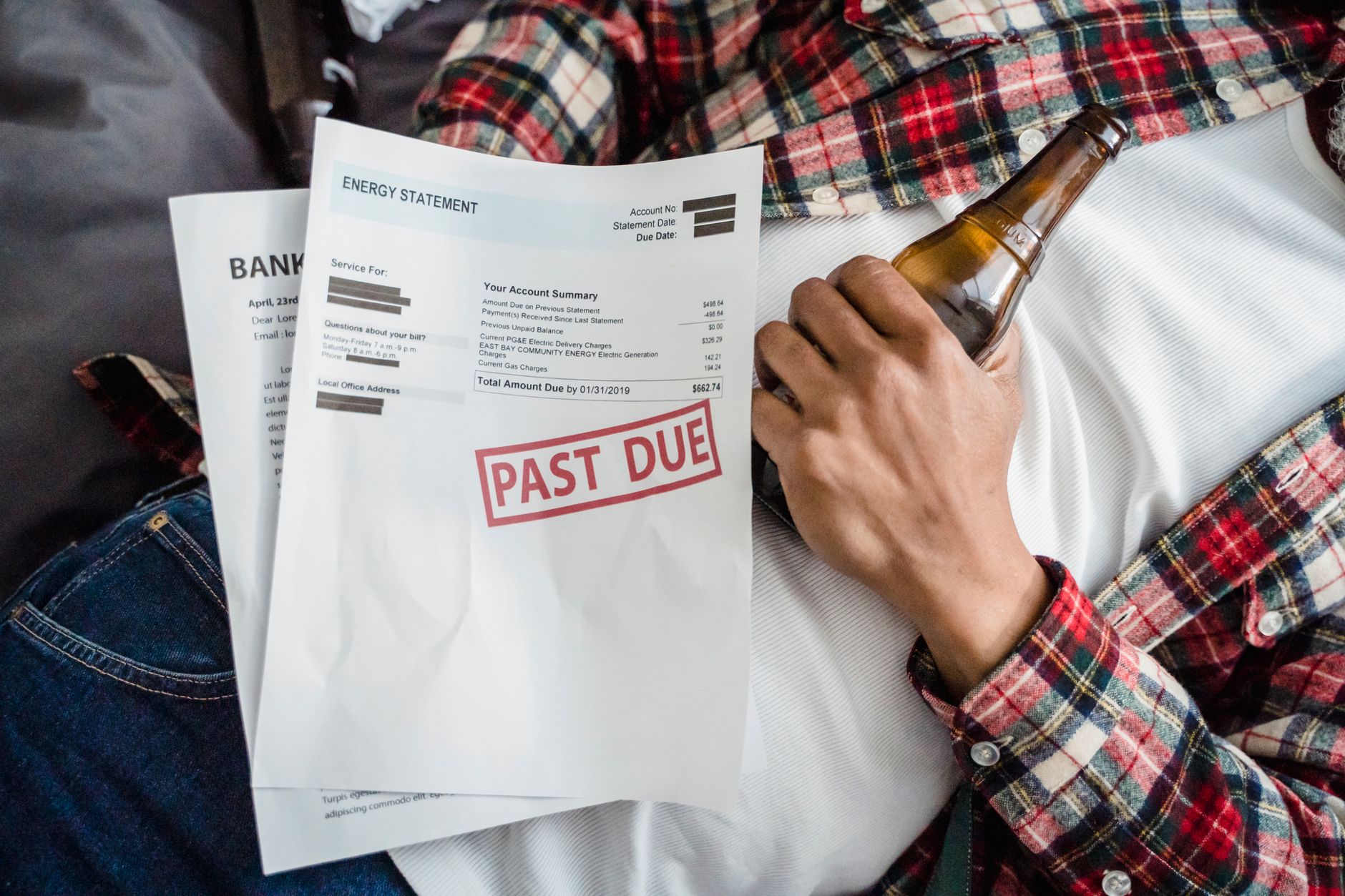

Ter contas de luz, água ou gás em atraso é uma situação mais comum do que parece, e quase sempre chega junto com ansiedade, medo de corte no serviço e dúvida sobre o que fazer primeiro. Quando a dívida começa a crescer, muita gente tenta resolver no impulso: aceita qualquer proposta, paga uma entrada sem conferir as parcelas ou fecha um acordo sem entender se ele realmente cabe no orçamento. O resultado, em muitos casos, é piorar ainda mais o aperto financeiro.

Este tutorial foi pensado para você que precisa renegociar dívidas de luz, água e gás com calma, clareza e estratégia. Aqui você vai aprender como analisar a dívida, conversar com a empresa fornecedora, comparar propostas, identificar cobranças abusivas, organizar prioridades e evitar erros que podem transformar um problema temporário em uma bola de neve financeira. A ideia é mostrar o caminho de forma simples, direta e prática, como se eu estivesse explicando para um amigo que precisa resolver isso sem se enrolar mais.

Renegociar não significa apenas “pedir desconto”. Na prática, envolve entender o que está sendo cobrado, verificar se a fatura está correta, avaliar encargos, negociar prazos e definir uma parcela compatível com a sua renda. Em alguns casos, vale pedir parcelamento. Em outros, o melhor é contestar valores antes de assinar qualquer acordo. E, em muitos casos, o erro não está em dever, mas em não saber como tratar a dívida com inteligência.

Ao longo deste conteúdo, você vai descobrir quais informações reunir antes de negociar, como analisar propostas de forma comparativa, quais perguntas fazer ao atendente, como calcular se o acordo cabe no seu bolso e quais atitudes evitar para não aceitar condições desfavoráveis. Também vamos trazer exemplos numéricos, tabelas comparativas, um passo a passo completo e um FAQ detalhado para que você termine a leitura com mais segurança e menos dúvidas.

Se você quer renegociar dívidas de luz, água e gás sem cair em armadilhas e sem comprometer o restante da sua vida financeira, este guia foi feito para você. E, ao final, você terá um roteiro prático para agir com mais confiança, negociar melhor e impedir que a dívida volte a sair do controle.

O que você vai aprender

Neste guia, você vai aprender os principais passos para renegociar dívidas de serviços essenciais com mais estratégia e menos risco. O foco não é apenas pagar, mas pagar do jeito certo, evitando acordos que pareçam bons na hora e se tornem ruins depois.

- Como entender o valor real da dívida de luz, água e gás.

- Como verificar se a cobrança está correta antes de negociar.

- Quais documentos e informações separar para conversar com a empresa.

- Como comparar propostas de parcelamento e desconto.

- Como calcular se a parcela cabe no orçamento mensal.

- Quais erros comuns fazem o acordo ficar mais caro do que deveria.

- Como negociar sem aceitar pressão ou condições ruins.

- Como priorizar contas essenciais sem comprometer outras despesas básicas.

- Como lidar com juros, multa, entrada e reajuste nas parcelas.

- Como evitar voltar a atrasar depois de fechar um acordo.

Antes de começar: o que você precisa saber

Antes de renegociar qualquer dívida, é importante entender alguns termos básicos. Isso evita confusão e ajuda você a avaliar a proposta com mais segurança. Muitas pessoas fecham acordo sem saber a diferença entre valor principal, multa, juros e encargos, e acabam aceitando um parcelamento que aumenta muito o custo total.

Também é essencial lembrar que contas de luz, água e gás são serviços essenciais. Em muitos casos, a empresa pode oferecer parcelamento, cobrança de entrada, atualização de valores e condições específicas para religação ou continuidade do serviço. Por isso, cada negociação precisa ser lida com atenção e comparada com outras possibilidades.

Se você está com várias contas atrasadas ao mesmo tempo, não tente resolver tudo de uma vez no impulso. Primeiro organize as prioridades. Em geral, o que envolve moradia, alimentação, transporte e trabalho precisa entrar antes de dívidas que podem ser renegociadas em condições mais flexíveis. A renegociação só funciona bem quando existe clareza sobre o orçamento total.

Glossário inicial para entender a negociação

- Principal da dívida: valor original da conta em atraso, antes de juros e multas.

- Multa: cobrança aplicada pelo atraso no pagamento.

- Juros: valor cobrado pelo tempo em que a dívida ficou em aberto.

- Parcelamento: divisão da dívida em várias parcelas.

- Entrada: valor pago no início para formalizar o acordo.

- Atualização monetária: correção aplicada ao valor da dívida ao longo do tempo.

- Religação: retomada do serviço após suspensão por inadimplência, quando aplicável.

- Concessão: empresa autorizada a prestar o serviço público de forma regulada.

- Acerto de consumo: revisão do valor cobrado com base no que foi de fato utilizado.

- Proposta formal: documento ou mensagem com as condições do acordo.

Entenda como funciona a renegociação de contas essenciais

Renegociar dívidas de luz, água e gás significa conversar com a empresa para redefinir a forma de pagamento do débito. A ideia é transformar um valor vencido em um plano que seja possível cumprir. Isso pode acontecer por parcelamento, desconto em multa e juros, redução de entrada ou ajuste no prazo de pagamento.

Na prática, a renegociação precisa ser vista como uma decisão financeira, não como um alívio momentâneo. Se a parcela ficar alta demais, a dívida volta a pressionar o orçamento e pode gerar novo atraso. Por isso, a pergunta mais importante não é apenas “qual desconto eu consigo?”, mas sim “qual proposta eu consigo pagar sem faltar dinheiro para o essencial?”.

Outro ponto importante é que nem toda oferta comercial é igual. A empresa pode apresentar propostas diferentes conforme o valor em atraso, o tempo de inadimplência, o histórico de consumo e a política interna de cobrança. Por isso, comparar opções é fundamental. O consumidor mais preparado costuma conseguir condições melhores porque sabe perguntar, questionar e pedir a formalização do que foi combinado.

Como a dívida se forma na conta de luz, água ou gás?

Quando uma conta vence e não é paga, o valor original continua existindo, mas passa a receber acréscimos. Esses acréscimos podem incluir multa por atraso, juros mensais, correção e, em alguns casos, despesas administrativas. A depender da empresa e da regulamentação aplicável, a composição exata da cobrança pode mudar, mas a lógica é sempre parecida: quanto mais tempo passa, maior tende a ficar o total.

Se você deixa uma fatura de R$ 180 vencer e não paga, esse valor pode subir com multa e juros até chegar a um montante maior na próxima negociação. Se houver várias contas em aberto, o efeito acumulado pode ser ainda mais pesado. Por isso, agir cedo costuma ser melhor do que esperar a situação se tornar urgente.

Por que renegociar cedo costuma ser melhor?

Renegociar cedo reduz o impacto dos juros e amplia as chances de encontrar condições razoáveis. Em muitos casos, empresas aceitam parcelamentos mais flexíveis quando percebem disposição real de pagamento. Além disso, quanto mais cedo você age, mais fácil fica organizar o orçamento para encaixar a parcela sem sufocar outras contas.

Esperar demais tende a trazer três problemas: a dívida cresce, a pressão emocional aumenta e a margem de negociação diminui. Então, mesmo que a situação pareça desconfortável, iniciar o contato antes de perder completamente o controle já é um grande passo na direção certa.

Passo a passo para renegociar dívidas de luz, água e gás sem se enrolar

Se você quer renegociar dívidas de luz, água e gás de forma organizada, siga este passo a passo. Ele ajuda você a sair do improviso e a tomar decisões com base em números, não em susto ou pressa. A negociação melhora muito quando você chega preparado.

Este processo vale tanto para quem deve uma única conta quanto para quem acumulou vários atrasos. O segredo está em entender o valor total, separar o que é negociável e escolher um acordo que caiba na sua realidade. Antes de aceitar qualquer coisa, faça a conta completa.

- Levante todas as faturas em aberto. Separe os valores, as datas de vencimento e o nome de cada serviço. Se você tiver luz, água e gás em atraso ao mesmo tempo, anote tudo em uma lista única.

- Confira o valor original de cada conta. Identifique quanto era a cobrança antes de juros e multa. Isso ajuda a perceber se a dívida cresceu muito por atraso ou se há divergência no consumo.

- Verifique se existe erro na fatura. Compare a leitura do medidor, o consumo médio e o histórico das contas anteriores. Se algo parecer muito acima do normal, questione antes de negociar.

- Organize sua renda mensal real. Liste quanto entra de dinheiro e quais despesas são indispensáveis, como alimentação, moradia, transporte, medicamentos e trabalho.

- Defina um teto de parcela. Estabeleça o máximo que pode pagar sem comprometer as contas básicas. Esse número deve ser conservador e realista.

- Entre em contato com a empresa. Use os canais oficiais de atendimento e peça as opções de renegociação disponíveis. Anote protocolos, nomes e condições.

- Compare propostas. Veja entrada, número de parcelas, valor final e total de encargos. Uma parcela baixa pode esconder um custo total muito maior.

- Peça tudo por escrito. Não feche acordo apenas por telefone sem confirmação formal. Salve e-mails, mensagens, termos de acordo ou comprovantes.

- Confira o impacto no orçamento. Simule o pagamento do acordo junto com suas despesas fixas para ter certeza de que a parcela cabe mesmo nos meses mais apertados.

- Acompanhe o pagamento após fechar o acordo. Organize lembretes, débito em conta com cautela ou pagamento manual, para evitar novo atraso e perda das condições negociadas.

Quais documentos e informações separar antes de negociar

Uma boa negociação começa antes da conversa com a empresa. Se você chega sem dados, corre o risco de aceitar qualquer condição só para resolver rápido. Quando você tem informações em mãos, a chance de obter um acordo mais justo aumenta.

Os documentos não servem apenas para provar identidade. Eles também ajudam a contestar cobranças, localizar contratos, comprovar renda e registrar o histórico da dívida. Quanto mais completo estiver seu material, mais fácil será conduzir a negociação com firmeza.

O que reunir antes do atendimento?

Separe as faturas atrasadas, os comprovantes de pagamento já feitos, documentos pessoais e, se possível, uma visão clara da sua renda e despesas. Se a conta for de luz, água ou gás com leitura suspeita, registre fotos do medidor e anote datas. Isso pode ajudar a discutir o consumo cobrado.

- Documento de identificação.

- Número da instalação, matrícula ou contrato.

- Faturas vencidas e recentes.

- Comprovantes de pagamentos parciais, se houver.

- Fotos ou registros do medidor, quando necessário.

- Comprovante de renda ou estimativa da renda mensal.

- Lista de despesas fixas do mês.

- Caneta, bloco de notas ou arquivo digital para registrar a negociação.

Por que registrar tudo é tão importante?

Em negociação de dívida, memória falha custa caro. Se a empresa promete um desconto ou parcelamento e depois muda a condição, você precisa ter como comprovar o que foi combinado. Guardar protocolos, prints e termos evita confusão e facilita reclamação em canais de atendimento se algo sair diferente do esperado.

Além disso, registrar tudo ajuda você a comparar propostas com calma. Em vez de aceitar a primeira oferta, você pode voltar aos números, calcular o custo total e perceber qual opção realmente vale mais a pena.

Como identificar se a cobrança está correta antes de fechar acordo

Antes de renegociar, confirme se a cobrança é realmente devida e se os valores fazem sentido. Muitas pessoas querem pagar logo para “limpar a dívida”, mas fecham acordo sem verificar erros simples de medição, cobrança duplicada ou lançamentos indevidos. Esse é um erro sério porque você pode assumir um débito que não precisaria pagar integralmente.

Se a conta aumentou demais em relação ao consumo habitual, vale observar o histórico. Um salto brusco no valor pode indicar aumento real de consumo, vazamento, equipamento com problema ou erro na leitura. Em qualquer cenário, a análise deve ser feita antes do acordo, sempre que possível.

Como avaliar a fatura?

Compare a conta atual com as anteriores. Veja o consumo em unidades cobradas, a leitura do medidor e as tarifas aplicadas. Verifique se houve serviços extras, impostos ou encargos que você não reconhece. Se a empresa informar acerto de consumo, pergunte como esse cálculo foi feito.

Se a cobrança parecer incoerente, registre o número do protocolo, peça revisão e solicite explicação detalhada. Mesmo quando a dívida é legítima, entender a composição do valor ajuda a negociar melhor. Você pode, por exemplo, aceitar o principal e discutir encargos excessivos, dependendo do caso.

Quando vale contestar antes de renegociar?

Vale contestar quando houver sinais claros de erro: valor muito acima do consumo habitual, leitura incompatível, fatura duplicada, cobrança de serviço não solicitado ou informação incompleta sobre o débito. Em vez de assumir que tudo está certo, faça perguntas objetivas e peça análise formal.

Se você tiver dúvidas, também pode buscar orientação nos canais de atendimento da empresa, nos órgãos de defesa do consumidor ou em atendimento especializado. O importante é não assinar um acordo até entender exatamente o que está pagando.

Tabela comparativa: tipos de renegociação para contas essenciais

Existem diferentes formas de renegociar dívidas de luz, água e gás. A melhor opção depende do tamanho da dívida, da sua renda e da urgência para normalizar o serviço. Em muitos casos, o consumidor escolhe a alternativa errada porque olha apenas para a parcela e não para o custo total.

Veja uma comparação prática das modalidades mais comuns. Use a tabela como apoio para entender vantagens, limitações e riscos de cada caminho.

| Modalidade | Como funciona | Vantagem | Risco | Quando pode fazer sentido |

|---|---|---|---|---|

| Pagamento à vista com desconto | Você quita a dívida de uma vez, geralmente com abatimento em encargos | Reduz juros e encurta a dívida | Exige dinheiro disponível imediatamente | Quando há reserva financeira ou ajuda pontual |

| Parcelamento direto com a empresa | A dívida é dividida em parcelas junto ao fornecedor | Facilita organização do pagamento | Pode aumentar o custo total | Quando a parcela cabe com folga no orçamento |

| Entrada + parcelas | Você paga uma parte inicial e o restante é dividido | Pode melhorar a chance de aprovação do acordo | A entrada pode apertar o caixa | Quando há algum valor reservado para iniciar a negociação |

| Revisão da cobrança antes do acordo | A empresa reavalia leitura, consumo ou encargos antes de fechar a renegociação | Pode reduzir o valor devido | Demora mais tempo para conclusão | Quando há indício de erro na fatura |

| Renegociação com desconto parcial | Parte da multa e dos juros é abatida, mas o principal continua devido | Equilibra redução de custo e facilidade de pagamento | Nem sempre o desconto é alto | Quando a dívida já cresceu e você precisa de alívio |

Quanto custa renegociar? Entenda com simulações simples

Uma renegociação pode parecer vantajosa à primeira vista, mas o custo total precisa ser analisado com cuidado. O erro mais comum é olhar apenas para a parcela mensal e ignorar o quanto ela custa no final do contrato. Para tomar uma decisão inteligente, você precisa entender quanto está pagando de juros, multa e encargo embutido.

Vamos ver exemplos práticos. Assim fica mais fácil perceber por que uma proposta pequena no mês pode sair cara no longo prazo. Sempre que receber um acordo, compare o valor final com o valor original da dívida e com a sua capacidade real de pagamento.

Exemplo 1: dívida pequena com parcelamento longo

Imagine uma conta de água em atraso de R$ 240. A empresa oferece parcelamento em 6 vezes de R$ 50. No total, você pagará R$ 300. Nesse caso, o custo adicional da renegociação é de R$ 60.

Esse valor extra pode parecer aceitável se a parcela couber bem no orçamento. Mas, se existir outra opção de pagamento à vista com desconto, vale comparar. Às vezes, usar uma reserva pequena para evitar R$ 60 a mais faz sentido. Em outras, preservar o caixa é mais importante.

Exemplo 2: dívida maior com encargos relevantes

Suponha uma dívida de energia elétrica de R$ 1.200, com oferta de entrada de R$ 200 e 10 parcelas de R$ 130. O total pago será R$ 1.500. Isso significa R$ 300 a mais sobre o valor original.

Se você dividir R$ 300 pela dívida original de R$ 1.200, percebe que o custo adicional representa 25% do valor principal. Esse número ajuda a enxergar se a proposta está razoável ou pesada demais. Nem sempre a negociação mais longa é a melhor.

Exemplo 3: dívida com possível erro de cobrança

Imagine uma conta de gás de R$ 180 que, por algum erro de leitura ou consumo, aparece como R$ 420. Se você aceita renegociar os R$ 420 em 8 parcelas de R$ 60, o total sobe para R$ 480. Se depois ficar comprovado que parte da cobrança estava errada, você pode ter assumido um valor indevido.

Nesse caso, contestar antes de fechar o acordo poderia economizar R$ 240 em relação ao valor original correto de R$ 180. Esse é um exemplo claro de por que revisar a fatura antes de negociar pode fazer muita diferença.

Exemplo 4: como calcular a parcela dentro do orçamento

Se sua renda líquida mensal é de R$ 2.800 e você já tem despesas fixas de R$ 2.350, sobra R$ 450. Mas esse valor não deve ser todo comprometido com a dívida. É prudente guardar uma margem para imprevistos, alimentação, transporte extra e pequenas variações de consumo.

Se você reservar R$ 250 para a renegociação, ainda terá R$ 200 de folga. Isso é muito mais seguro do que assumir uma parcela de R$ 400 e depois faltar dinheiro para outras despesas essenciais. O acordo bom é o que cabe com margem, não o que encosta no limite.

Como comparar propostas de renegociação com segurança

Comparar propostas é uma das etapas mais importantes da renegociação de dívidas de luz, água e gás. Não basta saber o valor da parcela. É preciso observar entrada, prazo, juros embutidos, total final e impacto no orçamento. Uma proposta com parcela baixa pode ser armadilha se o prazo for longo demais ou se o custo total ficar alto.

Para comparar bem, coloque as propostas lado a lado. Faça uma leitura fria e observe qual delas reduz melhor a dívida sem prejudicar sua rotina. Sempre que possível, peça o detalhamento do contrato ou do acordo em linguagem clara.

O que olhar primeiro?

Comece pelo total a pagar. Depois observe a entrada, o número de parcelas, a data de vencimento e a possibilidade de antecipação. Em seguida, avalie se o valor mensal cabe no seu orçamento mesmo nos meses em que surgem despesas extras.

Se duas propostas parecerem parecidas, prefira a que tenha menor custo total e maior previsibilidade. Um bom acordo é aquele que você consegue manter até o fim sem precisar renegociar de novo.

Tabela comparativa: o que analisar em cada proposta

Esta tabela ajuda você a comparar ofertas com foco no que realmente importa. Ela serve como uma espécie de checklist prático para não deixar passar detalhes importantes.

| Item | Proposta A | Proposta B | O que observar |

|---|---|---|---|

| Entrada | R$ 100 | R$ 250 | Quanto sai do caixa agora e se isso cabe no seu momento atual |

| Parcelas | 8 x R$ 70 | 4 x R$ 130 | Qual valor mensal é mais confortável e sustentável |

| Total pago | R$ 660 | R$ 770 | Qual acordo sai mais barato no fim |

| Prazo | Mais longo | Mais curto | Se o prazo maior compensa o custo extra |

| Risco de atraso novo | Médio | Alto | Se a parcela pesa demais, aumenta o risco de novo atraso |

| Flexibilidade | Permite antecipar | Sem opção clara | Se há chance de quitar antes e reduzir encargos |

Passo a passo para negociar com a empresa sem aceitar pressão

Negociar com atendimento exige calma, firmeza e objetividade. Se você for para a conversa sem saber o que quer, a chance de aceitar a primeira oferta aumenta. Por isso, este tutorial ajuda a conduzir o contato com segurança e sem constrangimento.

A negociação ideal é aquela em que você faz perguntas, compara respostas e só fecha quando entender tudo. Lembre-se: a empresa quer receber, e você quer resolver. Os dois lados têm interesse na conversa, então você pode e deve buscar condições melhores.

- Escolha o canal oficial. Ligue, entre no aplicativo, site ou atendimento presencial indicado pela empresa. Evite canais não oficiais.

- Anote seus dados e número de instalação. Tenha as informações à mão para agilizar o atendimento e evitar erros de cadastro.

- Explique a situação com objetividade. Diga que quer renegociar a dívida e informe o valor aproximado ou o período em atraso.

- Pergunte se existem descontos em juros e multa. Não aceite sem perguntar. Muitas empresas têm alternativas que só aparecem quando o consumidor solicita.

- Solicite mais de uma proposta. Peça pelo menos duas opções: uma com prazo menor e outra com parcela menor.

- Compare o total final. Some entrada, parcelas e eventual custo adicional. O foco é o custo total, não apenas a parcela.

- Peça o detalhamento por escrito. Antes de confirmar, exija que as condições fiquem registradas em mensagem, e-mail ou termo.

- Verifique a data de vencimento. Escolha uma data que combine com o momento de entrada de dinheiro na sua rotina.

- Confira o que acontece em caso de atraso. Pergunte sobre multa, perda de desconto e possibilidade de cancelamento do acordo.

- Só feche quando tiver certeza. Se algo estiver confuso, peça tempo para analisar. Negociação boa não precisa ser apressada.

Quais frases ajudam na negociação?

Você pode usar frases diretas e respeitosas, como: “Quero entender todas as opções disponíveis”, “Pode me informar o valor total com desconto?”, “Existe proposta com parcela menor?”, “Vocês podem enviar o acordo por escrito?”, “Qual é o impacto se eu antecipar parcelas?”. Essas perguntas mostram interesse real e aumentam sua chance de tomar uma decisão informada.

O segredo não é argumentar com agressividade, e sim pedir clareza. Quanto mais claro você for, menor a chance de entrar em um acordo ruim por falta de informação.

Como calcular se a parcela cabe no seu bolso

Antes de fechar qualquer acordo, faça a conta da parcela dentro da sua rotina financeira. Esse cálculo é simples, mas poderoso. Muitas pessoas olham apenas se “dá para pagar este mês”, sem pensar se dá para sustentar isso por vários meses seguidos.

O ideal é que a parcela da renegociação fique abaixo do limite que não compromete despesas essenciais. Se sua renda oscila, use o mês mais apertado como referência. Assim você cria uma margem de segurança maior.

Método prático para montar o teto da parcela

Primeiro, some sua renda líquida. Depois, liste gastos fixos essenciais. Em seguida, reserve uma margem para despesas variáveis inevitáveis. O que sobrar é o máximo que pode ser alocado para acordos e dívidas. Se esse valor for pequeno, prefira uma renegociação mais longa ou aguarde uma condição melhor, se for possível.

Exemplo: renda de R$ 3.500, gastos essenciais de R$ 2.650 e margem de R$ 300 para imprevistos. Sobra R$ 550. Isso não significa que você deva comprometer tudo. Talvez uma parcela segura seja R$ 250 ou R$ 300, e não o limite completo. Assim você evita ficar sem fôlego.

Quando a parcela está alta demais?

A parcela está alta demais quando obriga você a atrasar outras contas, usar crédito caro, vender bens por desespero ou viver no aperto total. Se para pagar a renegociação você precisa recorrer a outra dívida mais cara, o problema pode piorar. Nesses casos, tente reduzir prazo, pedir desconto maior ou buscar outra forma de regularização.

Tabela comparativa: sinais de acordo bom e acordo ruim

Nem todo parcelamento é automaticamente vantajoso. Esta tabela ajuda a diferenciar um acordo saudável de um acordo que pode gerar novo desequilíbrio financeiro.

| Sinal | Acordo bom | Acordo ruim | Leitura prática |

|---|---|---|---|

| Parcela | Cabe com folga | Exige sacrifício extremo | Se pesa demais, o risco de novo atraso aumenta |

| Total final | Bem controlado | Muito acima do débito original | Parcelar demais pode sair caro |

| Entrada | Compatível com a reserva | Consome quase todo o caixa | Entrada alta pode desorganizar o mês |

| Clareza | Tudo explicado por escrito | Informações vagas | Sem clareza, o risco de problema cresce |

| Flexibilidade | Há possibilidade de antecipar ou ajustar | Contrato rígido sem alternativa | Mais flexibilidade costuma ser melhor |

| Impacto no orçamento | Não aperta demais | Compromete despesas essenciais | O acordo precisa caber na vida real |

Erros comuns ao renegociar dívidas de luz, água e gás

Os erros mais caros na renegociação quase sempre têm a ver com pressa, falta de comparação e ausência de planejamento. Muita gente quer resolver logo e acaba aceitando condições que poderiam ser melhores. Entender esses deslizes com antecedência é a melhor forma de evitá-los.

A seguir, veja os erros que mais aparecem nesse tipo de negociação. Se você conseguir fugir deles, já estará na frente de muita gente que resolve a dívida, mas continua endividada por causa de um acordo mal feito.

- Aceitar a primeira proposta sem comparar. A primeira oferta nem sempre é a melhor.

- Não conferir se a cobrança está correta. Você pode assumir valores indevidos.

- Olhar só para a parcela e ignorar o total final. Parcela baixa pode esconder custo alto.

- Assinar ou confirmar sem ler os termos. O detalhe escondido costuma aparecer depois.

- Comprometer a renda além do limite seguro. Isso cria risco de novo atraso.

- Não guardar comprovantes e protocolos. Sem registro, fica difícil provar o combinado.

- Usar outra dívida cara para pagar o acordo. Trocar um problema por outro costuma piorar a situação.

- Negociar sem considerar o orçamento do mês inteiro. O acordo precisa caber na rotina real.

- Esquecer de programar o pagamento. Até um bom acordo pode dar errado por descuido.

- Fechar acordo quando existe dúvida sobre o valor. Se algo estiver estranho, primeiro investigue.

Dicas de quem entende para negociar melhor

Quem negocia bem não é quem fala mais alto, e sim quem chega com informação, organização e serenidade. Pequenos cuidados fazem muita diferença no resultado final. Essa é a parte em que a estratégia vale mais do que a pressa.

As dicas abaixo são práticas, simples e aplicáveis imediatamente. Elas ajudam tanto quem está com uma dívida pequena quanto quem acumulou mais de uma conta em aberto.

- Comece pela conta mais urgente, mas olhe o conjunto. Não deixe a visão geral do orçamento de lado.

- Peça sempre o custo total do acordo. É ele que mostra o peso real da negociação.

- Use a data de entrada de dinheiro a seu favor. Vencimento alinhado à sua rotina reduz risco de atraso.

- Priorize parcelas que caibam com folga. Folga financeira é proteção contra imprevistos.

- Se a fatura parece errada, questione antes de fechar. Dúvida ignorada pode virar prejuízo.

- Negocie com calma, sem vergonha. Dívida de serviço essencial acontece com muita gente.

- Guarde todo o histórico da conversa. Isso protege você em caso de divergência.

- Evite transformar renegociação em hábito. O objetivo é resolver, não repetir o processo.

- Se houver várias dívidas, faça uma ordem de prioridade. Nem todo débito precisa ser tratado da mesma forma ao mesmo tempo.

- Reveja seus hábitos de consumo depois do acordo. Prevenir novo atraso é parte da solução.

- Procure reduzir gastos pequenos que se acumulam. Às vezes, é nesses detalhes que surge espaço para a parcela.

- Leia o acordo como se fosse um compromisso importante. E ele é, porque impacta seu orçamento real.

Como evitar cair novamente em atraso depois da renegociação

Fechar o acordo é importante, mas manter o pagamento em dia é o que realmente resolve o problema. Sem mudança de hábito e sem controle do orçamento, a dívida pode voltar. Por isso, a etapa pós-acordo é tão importante quanto a negociação.

Você não precisa fazer uma transformação radical de uma vez. O que funciona melhor costuma ser uma combinação de organização, acompanhamento e pequenas decisões consistentes. O objetivo é construir estabilidade, não perfeição.

O que fazer depois de fechar o acordo?

Assim que o acordo for formalizado, registre as datas de vencimento. Se possível, crie lembretes. Separe o dinheiro da parcela assim que receber sua renda. Se a parcela for paga por boleto, trate-a como prioridade. Se for débito automático, confira se haverá saldo suficiente para evitar problema bancário.

Também vale revisar o consumo do serviço. Às vezes, a conta fica alta por hábito de uso, vazamento ou desperdício. Ajustar consumo ajuda a evitar novo atraso e melhora a previsibilidade do orçamento.

Passo a passo para organizar o orçamento antes de renegociar

Antes de fechar qualquer acordo, você precisa saber exatamente o que entra e o que sai do seu dinheiro. Sem essa visão, a renegociação vira aposta. Com organização, ela se torna uma decisão consciente.

Este tutorial ajuda a montar uma visão simples do seu orçamento mensal para definir limites reais e evitar acordos inviáveis. Não precisa ser planilha complexa: o importante é ser honesto com os números.

- Liste toda a renda disponível. Inclua salário, renda extra fixa, ajuda recorrente e valores que realmente entram com frequência.

- Separe despesas essenciais. Moradia, alimentação, transporte, saúde e trabalho devem vir primeiro.

- Identifique gastos variáveis importantes. Alimentação fora de casa, farmácia, material escolar e pequenos imprevistos entram aqui.

- Marque o que é dispensável no curto prazo. Esse grupo pode ser ajustado temporariamente para abrir espaço na renegociação.

- Some o valor livre real. O que sobra depois dos gastos básicos é o que pode sustentar parcelas.

- Crie um teto seguro para a dívida. Evite comprometer mais do que você consegue manter com folga.

- Simule pelo menos duas possibilidades. Uma mais curta e outra mais longa, para comparar custo e conforto.

- Defina prioridade entre as contas. Escolha se a luz, a água ou o gás precisa ser tratado primeiro conforme o risco e a urgência.

- Converse com a empresa depois de organizar os números. A negociação fica muito melhor quando você sabe o que pode pagar.

- Revise o plano após a proposta. Se a oferta não couber, volte um passo e ajuste o orçamento antes de aceitar.

Quando vale buscar ajuda para renegociar?

Se a dívida estiver muito confusa, se houver cobrança que você não entende, se várias contas estiverem atrasadas ao mesmo tempo ou se a renegociação parecer impossível dentro da renda atual, pode valer buscar ajuda. Às vezes, uma orientação externa evita decisões ruins e dá mais clareza para o próximo passo.

Essa ajuda pode vir de orientação financeira, atendimento ao consumidor, apoio jurídico em situações específicas ou suporte para organizar o orçamento familiar. O importante é não agir sozinho e no susto quando a situação já estiver apertada.

Ajuda significa fraqueza?

De jeito nenhum. Pedir ajuda é sinal de prudência. Em finanças pessoais, entender o momento certo de buscar orientação é parte da inteligência financeira. O objetivo é sair do problema com o menor custo possível, e não provar que dá para resolver tudo sozinho.

Tabela comparativa: decisões comuns e seus impactos

Esta tabela mostra como algumas escolhas aparentemente pequenas podem influenciar muito o resultado da renegociação. Vale usar como referência antes de confirmar qualquer acordo.

| Decisão | Impacto positivo | Impacto negativo | Observação prática |

|---|---|---|---|

| Pedir proposta por escrito | Mais segurança e prova do acordo | Nenhum relevante | Quase sempre vale a pena |

| Escolher parcela menor | Menor risco de novo atraso | Prazo maior pode elevar custo total | Precisa equilibrar conforto e preço |

| Pagar entrada alta | Reduz saldo negociado | Pode apertar o caixa do mês | Funciona melhor quando há reserva |

| Não contestar a fatura | Agiliza o processo | Pode assumir cobrança errada | Revise antes sempre que houver dúvida |

| Usar reserva de emergência | Evita juros e pode reduzir custo total | Enfraquece a proteção contra imprevistos | Faça isso com critério |

| Negociar sem comparar | Resolve rápido | Maior chance de pagar mais caro | Comparar costuma compensar |

Erros específicos na renegociação de luz, água e gás

Além dos erros gerais de negociação, existem deslizes comuns que aparecem justamente porque estamos falando de serviços essenciais. Eles merecem atenção especial, porque a pressa em regularizar o fornecimento pode levar a decisões apressadas.

Em contas de utilidade pública, o medo de ficar sem o serviço pode fazer você aceitar condições ruins apenas para resolver rápido. O ideal é sempre respirar, entender o cenário e negociar com informação suficiente.

Quais erros são mais comuns nesse tipo de conta?

Alguns consumidores deixam de verificar se há consumo fora do padrão, outros ignoram diferenças entre medição estimada e real, e há quem aceite acordo sem saber como o serviço será restabelecido ou mantido. Tudo isso pode ser evitado com perguntas simples e leitura atenta.

Se a conta estiver vencida há muito tempo, também é importante entender se há cobrança de religação, taxa de retorno do serviço ou exigência de regularização adicional. Cada empresa pode ter procedimentos específicos, e isso precisa ser esclarecido antes da confirmação.

Como agir se você tiver mais de uma conta atrasada

Quando luz, água e gás estão atrasados ao mesmo tempo, o problema deixa de ser apenas uma dívida e vira uma questão de organização financeira. Nessa hora, a prioridade não é pagar tudo de qualquer jeito, mas decidir a ordem certa e o formato mais sustentável de acordo.

Se o dinheiro é curto, é preciso distribuir a atenção entre urgência, impacto e possibilidade de negociação. A conta mais alta nem sempre é a mais urgente. A mais urgente pode ser a que oferece risco maior de interrupção ou a que tem pior custo de retomada.

Como priorizar?

Faça três perguntas: qual conta traz maior risco imediato, qual tem maior chance de desconto ou parcelamento e qual cabe melhor no orçamento? A combinação dessas respostas ajuda a decidir por onde começar. Muitas vezes, resolver uma conta menor primeiro cria fôlego psicológico e financeiro para as demais.

Se você estiver inseguro, monte uma tabela com valor, prazo, risco e condição de renegociação. Em seguida, compare tudo antes de agir. O importante é não entrar em modo de pânico.

Passo a passo para negociar várias contas ao mesmo tempo

Quando existem vários débitos, a negociação precisa ser ainda mais organizada. O risco aqui é fechar acordos que parecem pequenos isoladamente, mas se tornam pesados quando somados. Por isso, a análise conjunta é indispensável.

Este segundo tutorial mostra como estruturar a negociação de múltiplas contas com mais controle e menos chance de erro. Ele é útil para quem precisa resolver a situação aos poucos e sem estourar o orçamento.

- Liste todas as dívidas separadamente. Identifique serviço, valor, vencimento e situação de cada conta.

- Classifique por urgência. Avalie risco de suspensão, valor em aberto e impacto no dia a dia.

- Estime sua capacidade total de pagamento. Defina quanto pode usar no conjunto das renegociações.

- Verifique se existe desconto por pagamento conjunto. Algumas empresas ou canais podem oferecer condições diferentes ao concentrar débitos.

- Calcule o custo total de cada proposta. Compare entrada, parcelas e soma final.

- Evite assumir parcelas simultâneas acima do limite. O somatório importa mais do que cada valor isolado.

- Negocie uma conta por vez, se necessário. Em alguns casos, isso ajuda a manter controle e evitar aperto excessivo.

- Formalize tudo por escrito. Não misture acordos sem documentação clara.

- Programe os pagamentos em calendário. Se os vencimentos ficarem próximos, organize para não confundir as datas.

- Revise o orçamento depois de fechar cada acordo. Ajuste o plano conforme a realidade do mês.

Quando o parcelamento pode não ser a melhor escolha

Embora o parcelamento seja muito útil, ele não é a melhor saída em todos os casos. Se o custo final ficar alto demais, se a parcela for arriscada ou se existir possibilidade real de quitar a dívida com menos custo, talvez seja melhor esperar, renegociar de novo ou buscar outra alternativa.

O ponto central é evitar que a solução vire um novo problema. Um parcelamento confortável costuma ser melhor do que uma quitação rápida que desorganiza todo o orçamento. O contrário também é verdadeiro: parcelar demais e pagar caro pode ser um erro.

O que avaliar antes de decidir?

Observe seu fluxo de caixa, a previsibilidade da renda e o custo total do acordo. Se a parcela for pequena demais, mas o prazo exagerado, você pode terminar pagando mais do que deveria. Se a parcela for alta demais, o risco de atraso retorna. O melhor caminho é o equilíbrio.

Como pedir desconto sem parecer que está improvisando

Pedindo do jeito certo, você mostra que quer resolver. Faça perguntas diretas: “Há desconto em juros e multa?”, “Existe proposta melhor para quitação?”, “Posso receber duas opções para comparar?”, “Vocês conseguem registrar o valor total com todas as condições?”. Esse comportamento aumenta a chance de uma resposta útil.

Você não precisa inventar desculpas nem dramatizar a situação. Basta dizer a verdade com objetividade. Transparência e firmeza costumam funcionar melhor do que pressa ou insistência sem dados.

Quando a conta parece impagável

Se o valor estiver acima do que você realmente consegue pagar, não aceite por impulso. Nesse cenário, a melhor decisão pode ser pedir novo cálculo, contestar parte da cobrança, renegociar em condições diferentes ou organizar primeiro o orçamento para evitar um acordo inviável.

Uma dívida impagável hoje não significa que você nunca vai conseguir resolver. Significa apenas que o momento exige estratégia maior, não pressa. E estratégia começa com diagnóstico correto.

Erros na leitura do orçamento que atrapalham a renegociação

Muita gente acredita que sobra dinheiro, mas na prática está esquecendo gastos pequenos ou variáveis. O erro aqui é tratar o orçamento como se fosse fixo e previsível o tempo todo. Com isso, a parcela é escolhida acima do ideal e, depois, surgem novos atrasos.

Para não cair nesse problema, faça uma leitura conservadora da sua renda e um levantamento completo das despesas. É melhor estimar com segurança do que assumir que sobra mais do que realmente sobra.

Dicas para negociar sem comprometer o essencial

O principal objetivo da renegociação é trazer alívio, não substituir uma conta por outra. Se você cortar demais alimentação, transporte ou saúde para pagar o acordo, a estratégia ficou ruim. O equilíbrio vem da escolha de uma parcela compatível com a vida real.

Antes de confirmar, imagine como ficará seu mês depois do pagamento da parcela. Se a resposta for “apertado demais”, talvez seja melhor repensar. A renegociação certa é aquela que você consegue sustentar.

Pontos-chave

- Renegociar dívidas de luz, água e gás exige mais do que aceitar uma proposta rápida.

- Conferir a cobrança antes de negociar pode evitar assumir valores errados.

- O custo total do acordo importa mais do que a parcela isolada.

- Comparar propostas ajuda a encontrar uma solução mais equilibrada.

- A parcela precisa caber com folga no orçamento, não no limite.

- Guardar protocolos e acordos por escrito protege você em caso de divergência.

- Renegociar cedo costuma ser melhor do que esperar a dívida crescer.

- Uma boa negociação é aquela que reduz a pressão sem criar um novo problema financeiro.

- Se houver mais de uma conta atrasada, a prioridade deve ser definida com estratégia.

- Evitar os erros comuns é tão importante quanto conseguir desconto.

Erros comuns

- Fechar acordo sem entender a composição da dívida.

- Não conferir se há erro de leitura ou cobrança.

- Aceitar a primeira proposta sem pedir comparação.

- Ignorar o custo total e olhar só a parcela mensal.

- Comprometer parte demais da renda e perder folga financeira.

- Não registrar por escrito o que foi combinado.

- Esquecer de programar o pagamento e atrasar de novo.

- Usar outro crédito caro para pagar a renegociação.

- Assinar acordo sem ler cláusulas de atraso, perda de desconto ou encargos.

- Não revisar o orçamento depois de fechar o parcelamento.

FAQ

Vale a pena renegociar dívidas de luz, água e gás?

Sim, vale a pena na maioria dos casos, principalmente quando o atraso já gerou juros, multa ou risco de suspensão do serviço. A renegociação ajuda a transformar uma dívida pesada em um plano mais controlado. O ponto principal é avaliar se a proposta cabe no seu orçamento e se o valor final faz sentido diante da dívida original.

Posso negociar antes de a conta ficar muito alta?

Sim, e isso costuma ser uma boa ideia. Quanto mais cedo você procura a empresa, maior a chance de conseguir condições menos pesadas. Negociar antes de a dívida crescer ajuda a reduzir encargos e evita pressão emocional desnecessária.

O que devo conferir antes de aceitar um acordo?

Você deve conferir o valor original da dívida, os encargos aplicados, a entrada, o número de parcelas, o valor total e as regras em caso de atraso. Também é importante confirmar tudo por escrito. Sem esses cuidados, o acordo pode parecer bom e depois se mostrar caro demais.

É melhor pagar à vista ou parcelar?

Depende da sua situação financeira. Pagar à vista costuma reduzir o custo total, mas só vale se isso não comprometer sua reserva ou seu orçamento básico. O parcelamento pode ser melhor quando a parcela cabe com folga e permite organizar o caixa sem sofrimento.

Como saber se a parcela cabe no meu bolso?

Some sua renda líquida, subtraia despesas essenciais e reserve margem para imprevistos. O valor que sobra é a base para definir a parcela. Em geral, é mais seguro escolher um valor abaixo do máximo teórico, para evitar aperto nos meses seguintes.

Posso contestar a cobrança antes de renegociar?

Sim. Se você perceber erro de medição, valor acima do padrão, cobrança duplicada ou qualquer informação estranha, vale contestar antes de fechar o acordo. Isso pode evitar que você assuma um valor indevido e economize dinheiro.

O que acontece se eu atrasar uma parcela do acordo?

As consequências variam conforme a empresa e o contrato, mas podem incluir multa, perda de desconto, vencimento antecipado do saldo ou cancelamento das condições. Por isso, é essencial ler as regras antes de aceitar e organizar o pagamento com antecedência.

Preciso guardar os comprovantes depois da renegociação?

Sim, precisa. Guarde tudo: comprovante da negociação, protocolos, mensagens e recibos de pagamento. Esses registros servem como prova caso haja divergência futura ou necessidade de revisão.

Posso renegociar mais de uma conta ao mesmo tempo?

Pode, mas é importante avaliar o impacto somado das parcelas no seu orçamento. Muitas vezes, o problema não é uma dívida isolada, e sim o conjunto. Por isso, compare o total de compromissos antes de fechar vários acordos simultâneos.

Como pedir desconto sem constrangimento?

Seja direto e respeitoso. Pergunte sobre desconto em juros e multa, opções de quitação e propostas com diferentes prazos. Não há problema em negociar. O importante é fazer isso com clareza e sem medo de pedir detalhes.

O que fazer se a proposta estiver muito cara?

Se a proposta estiver pesada, peça outras opções, questione os encargos, tente reduzir a entrada ou o prazo e, se necessário, reveja o orçamento antes de aceitar. Um acordo caro demais pode gerar novo atraso e piorar a situação.

Qual é o maior erro ao renegociar contas essenciais?

O maior erro é aceitar a primeira saída sem comparar valores e sem entender se a parcela cabe de verdade no orçamento. A pressa costuma sair cara. Renegociação boa é a que resolve o problema sem criar outro.

Renegociar dívida resolve o problema financeiro sozinho?

Não sozinho. A renegociação resolve o débito em atraso, mas o orçamento precisa ser ajustado para que o problema não volte. Controle de gastos, organização e atenção ao consumo são parte da solução.

Como lidar com várias contas atrasadas sem entrar em pânico?

Liste tudo, classifique por urgência, analise sua capacidade de pagamento e negocie com método. Quando a situação parece grande demais, dividir em etapas ajuda. O importante é sair do improviso e agir com estratégia.

Existe um momento ideal para renegociar?

O melhor momento é quando você já percebeu que não conseguirá regularizar sozinho no vencimento normal, mas ainda tem condições de conversar sem desespero. Agir cedo costuma aumentar as chances de um bom acordo.

Glossário final

Principal da dívida

É o valor original da conta em atraso, antes da inclusão de juros, multa e outros encargos.

Multa por atraso

É a penalidade cobrada quando a conta não é paga até o vencimento.

Juros de mora

É a cobrança pelo tempo em que o pagamento ficou atrasado.

Parcelamento

É a divisão do débito em parcelas menores para facilitar o pagamento.

Entrada

É o valor inicial pago para formalizar o acordo.

Custo total

É a soma de tudo o que será pago até o fim da renegociação.

Atualização monetária

É a correção aplicada ao valor da dívida para preservar seu poder de compra.

Proposta formal

É o documento ou registro oficial com as condições da renegociação.

Religação

É o retorno do fornecimento após suspensão, quando aplicável.

Consumo estimado

É a cobrança calculada com base em estimativa, e não necessariamente na leitura exata do medidor.

Consumo medido

É o valor apurado pela leitura real do equipamento de medição.

Encargos

São valores adicionais ligados ao atraso ou à forma de cobrança.

Protocolos

São números ou registros que comprovam que o atendimento ocorreu.

Folga financeira

É a sobra de orçamento que protege você contra imprevistos.

Inadimplência

É a situação em que a conta não foi paga no prazo previsto.

Renegociar dívidas de luz, água e gás é uma decisão que pode trazer alívio importante, mas exige atenção aos detalhes. Quando você entende a dívida, confere a cobrança, compara propostas e calcula o impacto no orçamento, as chances de fechar um acordo saudável aumentam muito. O objetivo não é apenas “zerar” a pendência, e sim resolver o problema sem criar outro no lugar.

O caminho mais seguro é simples de resumir: organize as informações, questione o que parecer estranho, compare antes de aceitar e escolha uma parcela que caiba de verdade na sua vida. Assim, você diminui o risco de novo atraso e transforma a renegociação em uma oportunidade de reorganização financeira.

Se este conteúdo ajudou você a pensar com mais clareza, continue aprendendo e fortalecendo sua organização financeira. Explore mais conteúdo para descobrir outros guias práticos sobre dívidas, crédito, planejamento e decisões financeiras do dia a dia.

Com calma, informação e método, é possível sair do aperto e recuperar o controle. E o primeiro passo quase sempre é o mesmo: olhar a dívida de frente, sem medo, mas também sem pressa.

Se quiser se aprofundar em outros temas úteis, Explore mais conteúdo e continue avançando com segurança.