Introdução

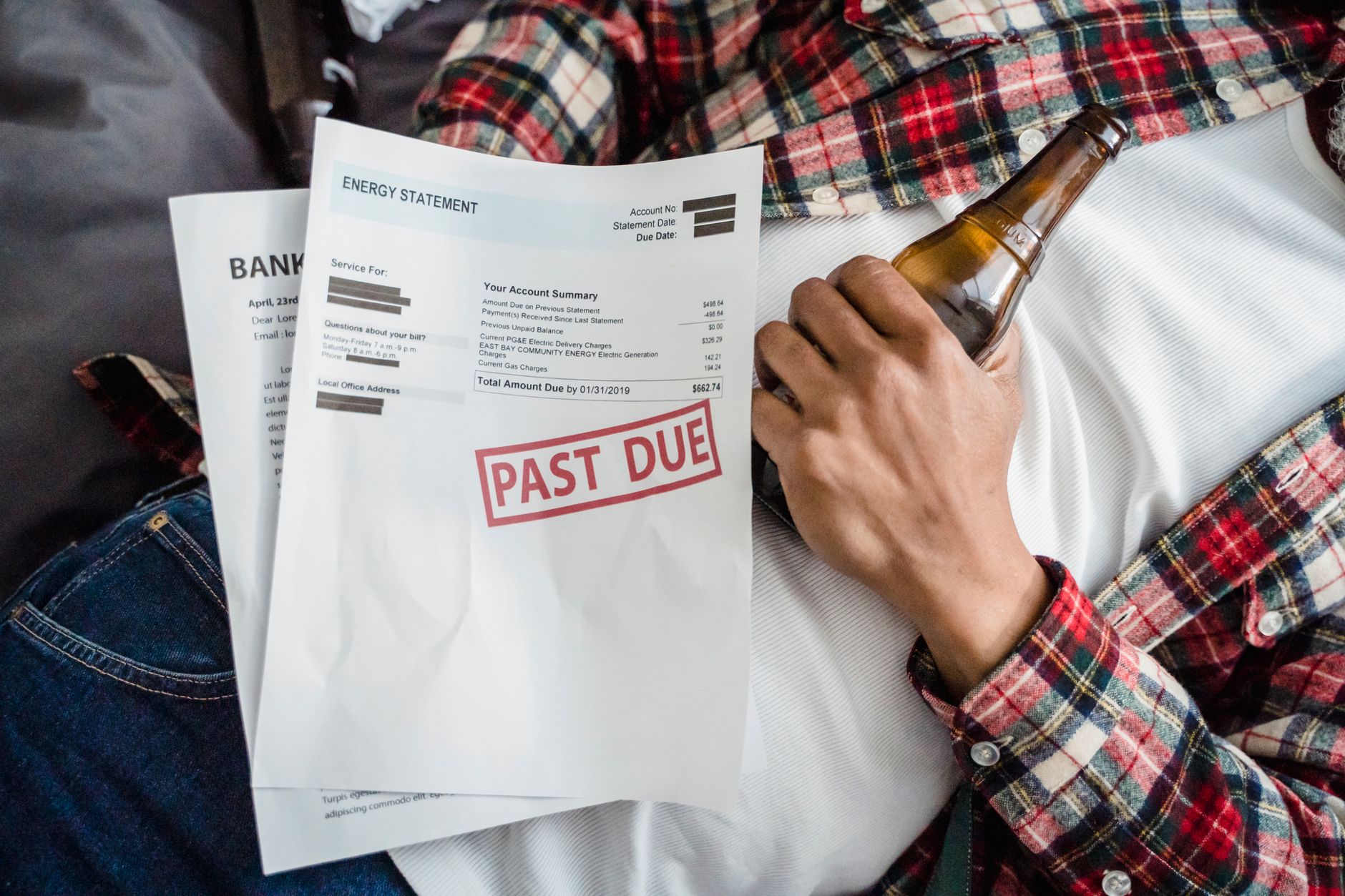

Renegociar dívidas de luz, água e gás é uma decisão importante para quem quer colocar as contas em ordem sem transformar um problema pontual em uma bola de neve. Quando a fatura atrasa, o valor cresce com encargos, multas e juros, e a sensação de desorganização pode virar ansiedade, medo de corte e dificuldade para decidir o que fazer primeiro.

Se isso está acontecendo com você, saiba que você não está sozinho. Dívidas de serviços essenciais são mais comuns do que muita gente imagina, especialmente quando o orçamento aperta por causa de desemprego, queda de renda, emergência de saúde, separação, despesas inesperadas ou simplesmente falta de planejamento. A boa notícia é que, com método, dá para renegociar com mais segurança, entender o que está sendo cobrado e evitar acordos que cabem no bolso hoje, mas viram um novo problema amanhã.

Este tutorial foi feito para ajudar você a renegociar dívidas de luz, água e gás de forma prática, clara e sem linguagem complicada. Ao longo do conteúdo, você vai entender como funcionam os acordos, quais erros mais prejudicam o consumidor, como comparar propostas, como calcular parcelas, quando vale pedir revisão da cobrança e o que observar antes de assinar qualquer negociação.

O objetivo aqui não é apenas “pagar a conta”. É aprender a tomar uma decisão inteligente, escolher uma proposta possível de cumprir e recuperar o controle do orçamento sem abrir mão do essencial. Se você quer evitar corte no fornecimento, reduzir a pressão da dívida e sair da renegociação com mais tranquilidade, este guia foi pensado exatamente para você.

Ao final da leitura, você terá um passo a passo completo para analisar sua situação, negociar com a concessionária ou com o responsável pela cobrança, reconhecer armadilhas comuns e organizar um plano realista para voltar a ter as contas em dia. Se quiser continuar aprendendo sobre organização financeira, vale Explore mais conteúdo.

O que você vai aprender

- Como identificar o tipo de dívida de luz, água ou gás que você tem em mãos.

- Quando faz sentido negociar e quando vale contestar a cobrança antes de fechar acordo.

- Quais documentos separar antes de entrar em contato com a empresa.

- Como avaliar parcelamento, desconto, entrada e prazo sem cair em armadilhas.

- Como calcular se a parcela cabe no seu orçamento sem comprometer necessidades básicas.

- Quais erros mais comuns fazem a dívida voltar a crescer depois da renegociação.

- Como comparar propostas e escolher a opção mais segura para o seu caso.

- Como evitar acordos confusos, cobranças indevidas e promessas vagas.

- Como se organizar para não atrasar novamente depois de renegociar.

- Como usar a renegociação como etapa de reorganização financeira, e não como solução improvisada.

Antes de começar: o que você precisa saber

Antes de renegociar dívidas de luz, água e gás, é essencial entender alguns termos básicos. Isso ajuda a ler a fatura, conversar com atendentes com mais segurança e perceber se a proposta faz sentido para a sua realidade.

Débito em aberto é o valor que ainda não foi pago. Multa é uma cobrança aplicada pelo atraso. Juros são o custo do tempo em que a dívida ficou sem pagamento. Parcelamento é quando a empresa divide o valor total em parcelas. Entrada é a primeira quantia que você paga para iniciar o acordo.

Também é importante separar dois cenários diferentes: dívida de consumo atual e dívida antiga. Em alguns casos, a conta atrasada é da instalação em que você mora hoje. Em outros, pode haver cobrança de consumo anterior, troca de titularidade ou contestação por erro de leitura. Cada situação exige uma estratégia diferente.

Outro ponto importante é saber que serviços essenciais não são negociados da mesma forma em todas as empresas. Cada concessionária ou prestadora pode ter regras próprias de parcelamento, desconto, prazo, canais de atendimento e exigências de documentos. Por isso, antes de aceitar uma proposta, você precisa comparar o que está sendo pedido com a sua capacidade real de pagamento.

Se houver dúvida sobre o valor cobrado, é prudente pedir detalhamento antes de fechar o acordo. Em muitos casos, o consumidor aceita a negociação sem revisar a conta e acaba pagando por consumo não reconhecido, estimativa incorreta ou cobrança duplicada. Negociar com pressa costuma sair caro.

Glossário inicial rápido

- Titular da conta: pessoa responsável pela instalação ou contrato do serviço.

- Fatura: documento com o valor cobrado pelo consumo e encargos.

- Reparcelamento: novo acordo feito sobre uma dívida já negociada e não cumprida.

- Suspensão do serviço: interrupção do fornecimento em razão de inadimplência, conforme regras da empresa.

- Reconhecimento de dívida: ato de admitir formalmente que o valor é devido, geralmente ao assinar um acordo.

- Disputa de cobrança: contestação do valor cobrado por erro, divergência ou suspeita de cobrança indevida.

Entenda como funcionam as dívidas de luz, água e gás

O primeiro passo para renegociar dívidas de luz, água e gás é entender como a cobrança nasce e por que ela pode aumentar tão rápido. Em serviços essenciais, o valor costuma envolver consumo mensal, tarifas fixas, taxas regulatórias, encargos por atraso e, em alguns casos, custos de religação ou regularização.

Quando o pagamento não acontece no vencimento, a empresa pode aplicar multa, juros e atualização monetária, conforme as regras do contrato e da regulação aplicável. Isso faz com que uma conta aparentemente pequena se torne mais difícil de quitar depois de alguns ciclos de atraso. Por isso, a renegociação costuma ser mais vantajosa do que “deixar para resolver depois”.

O ponto central é simples: quanto mais tempo a dívida fica parada, maiores tendem a ser os encargos e menor pode ser o poder de negociação do consumidor. Ao mesmo tempo, isso não significa aceitar qualquer proposta. A renegociação deve ser compatível com a sua renda e com suas despesas essenciais, porque uma parcela alta demais vira outro atraso em pouco tempo.

O que normalmente compõe a dívida?

Em uma negociação de conta atrasada, o total pode incluir a soma do consumo devido, multa por atraso, juros, correção contratual, taxa administrativa e eventuais custos operacionais. Nem todos os itens aparecem da mesma forma em todos os casos, mas é fundamental pedir o detalhamento para saber o que está sendo cobrado.

Esse detalhamento ajuda você a verificar se existe cobrança em duplicidade, leitura estimada fora da média, valor de religação, imposto embutido ou tarifa de parcelamento. Sem isso, você pode acabar aceitando um acordo sem compreender o que realmente está pagando.

Por que a negociação exige atenção extra?

Porque serviços essenciais impactam o dia a dia da casa. Ao contrário de uma compra não essencial, deixar de pagar luz, água ou gás pode afetar alimentação, higiene, trabalho, estudo e segurança. Por isso, o ideal é negociar com foco em estabilidade: uma parcela que caiba de verdade no seu fluxo de caixa doméstico.

Se o acordo comprometer demais sua renda, a chance de novo atraso cresce. É melhor escolher uma proposta menos agressiva, mas sustentável, do que uma solução “bonita no papel” e impossível na prática.

Quando vale negociar e quando vale contestar antes

Nem toda conta atrasada deve ser renegociada de imediato. Se você perceber que há cobrança estranha, leitura incompatível com o consumo habitual, valor muito acima do esperado ou fatura que você não reconhece, talvez seja melhor contestar primeiro. Renegociar sem revisar a origem da cobrança pode significar assumir uma dívida incorreta.

Por outro lado, se a cobrança está correta e o problema é apenas falta de dinheiro no momento, a renegociação pode ser o caminho mais rápido para regularizar a situação. O ideal é separar os casos em duas perguntas: “a dívida existe e está correta?” e “eu consigo pagar integralmente agora?”.

Quando a resposta para a primeira pergunta for “não tenho certeza”, o melhor caminho é pedir explicação, histórico de consumo e segunda via detalhada. Quando a resposta for “sim, a dívida é real”, mas a segunda for “não consigo pagar à vista”, a renegociação passa a ser a estratégia principal.

Como identificar sinais de cobrança que merece revisão?

Faturas muito acima da média, diferenças grandes entre leituras consecutivas, número de consumidores na casa sem alteração no consumo, valor duplicado e fatura que inclui serviços que você não contratou são sinais de alerta. Nesses casos, o consumidor deve pedir análise antes de fechar qualquer parcelamento.

Outro sinal importante é a cobrança referente a período em que o imóvel estava vazio, desocupado ou sob responsabilidade de outra pessoa, especialmente quando houve troca de titularidade. Se isso aconteceu, a negociação pode ser inadequada até que a empresa explique a origem do débito.

Quando a renegociação costuma ser a melhor saída?

Quando a dívida é legítima, o valor total está claro e a preocupação principal é impedir agravamento da situação. Nesses casos, negociar pode preservar o acesso ao serviço, reduzir pressão psicológica e permitir reorganizar o orçamento em etapas.

O importante é não confundir urgência com pressa. Você pode agir rápido sem agir de forma apressada. Isso significa pedir o detalhamento, comparar propostas e só depois aceitar o acordo que cabe no seu bolso.

Passo a passo para renegociar dívidas de luz, água e gás com segurança

Renegociar dívidas de luz, água e gás fica muito mais fácil quando você segue uma sequência lógica. A seguir, você encontra um passo a passo completo para reduzir erros, organizar documentos e conversar com a empresa com mais clareza.

Esse processo ajuda a evitar decisões emocionais, parcelas incompatíveis e aceitação de condições que parecem vantajosas, mas escondem custos altos. O segredo é tratar a negociação como uma análise financeira, não como um simples pedido de desconto.

- Reúna todas as faturas em aberto. Separe as contas vencidas, os comprovantes de pagamento já feitos e qualquer aviso de cobrança ou notificação recebida.

- Confira o titular da instalação. Verifique se a conta está no seu nome, no nome de outra pessoa da casa ou se houve troca recente de responsável.

- Compare o valor cobrado com seu consumo habitual. Veja se houve aumento fora do padrão, leitura estimada ou erro evidente.

- Peça o detalhamento da cobrança. Solicite a composição do débito, incluindo multa, juros, encargos e eventuais taxas adicionais.

- Defina sua capacidade de pagamento. Calcule quanto você realmente pode destinar por mês sem prejudicar alimentação, moradia e transporte.

- Solicite opções de negociação. Pergunte sobre entrada, parcelamento, desconto à vista e condições de reparcelamento.

- Compare o custo total de cada proposta. Some entrada, parcelas, taxas e qualquer valor adicional para saber o custo final.

- Escolha a alternativa mais sustentável. Priorize a proposta que você consegue cumprir até o fim, não a parcela mais baixa isoladamente.

- Leia o acordo antes de confirmar. Confira datas, valores, multa por atraso, perda de desconto e consequências do descumprimento.

- Guarde todos os comprovantes. Salve prints, protocolos, contrato, e-mail e comprovantes de pagamento para evitar problemas futuros.

- Inclua a nova parcela no orçamento. Registre a negociação no controle financeiro da casa para não esquecer a data de vencimento.

- Acompanhe as próximas faturas. Veja se a cobrança voltou ao normal e se não houve novas divergências.

O que fazer se a empresa oferecer “desconto” e “parcelamento” ao mesmo tempo?

É comum a empresa apresentar duas alternativas: desconto maior para pagamento à vista ou parcelamento com valor total maior. Nesse caso, o consumidor deve comparar o custo final e o impacto imediato no orçamento. Às vezes, o desconto à vista compensa. Em outras, o parcelamento é a única opção viável, desde que a parcela seja realmente suportável.

A regra prática é: não escolha apenas pela parcela menor. Olhe também a entrada, o total pago e a chance real de cumprir o acordo até o fim.

Como calcular se a proposta cabe no seu bolso

Uma renegociação inteligente precisa caber na realidade do seu orçamento. O erro mais comum é olhar apenas para o valor da parcela e ignorar despesas fixas da casa. Mesmo uma parcela “pequena” pode atrapalhar se a renda já estiver apertada.

O ideal é montar uma conta simples: renda mensal menos despesas essenciais, menos compromissos já assumidos, menos uma margem mínima para imprevistos. O que sobrar é o teto que você pode considerar para a negociação. Se a parcela ultrapassar esse valor, a chance de novo atraso aumenta.

Vamos a um exemplo prático. Suponha que sua renda mensal seja R$ 3.000. Suas despesas essenciais somam R$ 2.400. Sobram R$ 600. Se você já paga R$ 200 em outras dívidas, restam R$ 400. Desse valor, ainda seria prudente reservar uma margem para imprevistos. Talvez o compromisso seguro fique entre R$ 250 e R$ 300. Se a proposta de negociação vier acima disso, é sinal de alerta.

Exemplo numérico de dívida com juros e parcelamento

Imagine uma dívida total de R$ 1.200 em conta de água atrasada, com entrada de R$ 200 e saldo de R$ 1.000 parcelado em 10 vezes. Se a negociação não tiver juros adicionais, a parcela base seria de R$ 100. Mas se houver taxa de parcelamento de R$ 80 embutida, o custo final sobe para R$ 1.280, fazendo cada parcela ficar, em média, um pouco maior do que parece à primeira vista.

Agora pense em uma dívida de gás de R$ 800 com desconto para pagamento à vista de 15%. O valor cairia para R$ 680. Se você consegue juntar esse valor sem faltar em despesas essenciais, pode ser mais vantajoso do que parcelar R$ 800 em várias vezes com encargos.

Esse raciocínio é o mais importante: a decisão não deve ser tomada apenas pela emoção de “resolver logo”. Ela precisa ser tomada com base no custo total e no impacto mensal.

Como estimar o peso da parcela no orçamento?

Uma referência prática é tentar manter a nova parcela em um valor que não comprometa contas básicas. Em famílias com orçamento apertado, a parcela deve ser tratada como prioridade semelhante a aluguel, alimentação ou transporte, porque o serviço essencial continua chegando todo mês.

Se a negociação exigir um valor muito alto, procure alternativa com entrada menor, prazo maior ou até revisão da cobrança. O importante é evitar um acordo que obrigue você a escolher entre pagar a parcela e comprar o básico para a casa.

Tipos de negociação disponíveis e como escolher a melhor

Ao renegociar dívidas de luz, água e gás, você pode encontrar diferentes formatos de acordo. Em geral, eles variam entre pagamento à vista com desconto, parcelamento com entrada, parcelamento sem entrada, reparcelamento de acordos anteriores e, em alguns casos, condições especiais para regularização do serviço.

Cada modalidade tem vantagens e desvantagens. O desconto à vista reduz o custo total, mas exige caixa imediato. O parcelamento alivia o momento, mas pode encarecer a dívida. O reparcelamento ajuda quem já tentou negociar antes, mas pode vir com exigências mais duras.

A decisão certa depende do seu fluxo de caixa, da urgência para restabelecer o serviço e do valor total da dívida. O objetivo é equilibrar custo e viabilidade, sem sacrificar despesas essenciais da casa.

| Modalidade | Vantagem | Desvantagem | Quando costuma fazer sentido |

|---|---|---|---|

| Pagamento à vista com desconto | Reduz o valor total da dívida | Exige dinheiro disponível de imediato | Quando há reserva ou ajuda pontual sem comprometer contas básicas |

| Parcelamento com entrada | Facilita o início da negociação | Precisa de valor inicial e parcelas futuras | Quando o consumidor consegue pagar uma entrada sem se apertar demais |

| Parcelamento sem entrada | Não exige desembolso inicial | Pode ter parcelas maiores ou menos desconto | Quando não existe reserva, mas a renda comporta as parcelas |

| Reparcelamento | Permite reorganizar um acordo que saiu do controle | Pode aumentar o custo total e exigir mais disciplina | Quando um acordo anterior foi descumprido e o serviço precisa ser regularizado |

Como decidir entre desconto e parcelamento?

Se o desconto à vista exigir esvaziar a reserva de emergência ou atrasar outras contas essenciais, ele pode ser ruim mesmo com aparente vantagem. Se o parcelamento encaixar no orçamento sem apertar demais, pode ser a solução mais segura.

Por outro lado, se você tem dinheiro reservado e a negociação à vista elimina uma parte grande do débito, vale considerar seriamente essa alternativa. A comparação correta sempre envolve o custo total e a preservação do básico.

Custos ocultos que muita gente esquece de considerar

Quando o assunto é renegociar dívidas de luz, água e gás, muitas pessoas olham só para a fatura principal e esquecem custos secundários. Esse é um erro clássico, porque o total pago pode ficar bem maior do que o valor anunciado no atendimento.

Entre os custos que merecem atenção estão multa, juros, taxa administrativa, religação, atualização de parcelas, perda de desconto por atraso e possível cobrança de nova vistoria ou regularização. Também pode haver vencimento curto da primeira parcela, o que pressiona o caixa no mesmo instante.

Outro ponto importante é verificar se o acordo prevê aumento em caso de atraso de qualquer parcela. Alguns contratos anulam o desconto ou reativam encargos integrais se uma única parcela vencer sem pagamento. Isso precisa ficar claro antes da assinatura.

Exemplo prático de custo total

Considere uma dívida de R$ 1.500 de energia. A empresa oferece entrada de R$ 300 e saldo de R$ 1.200 em 12 parcelas de R$ 120. Nesse caso, o total pago seria R$ 1.740. O custo adicional da negociação seria de R$ 240 acima da dívida original.

Se, em vez disso, houver desconto para pagamento à vista e o total cair para R$ 1.350, o custo de pagar parcelado passa a ser mais evidente. O que parece “mais fácil” no curto prazo pode sair mais caro no longo prazo.

Agora imagine uma dívida de água de R$ 900 com taxa de parcelamento de R$ 60 e 9 parcelas de R$ 100. O total seria R$ 960. Se sua renda comporta isso sem sofrimento, talvez seja uma opção razoável. Mas se houver outra proposta com menor custo total e parcela igualmente suportável, vale preferir a mais econômica.

| Item a conferir | Por que importa | Risco de ignorar |

|---|---|---|

| Multa por atraso | Aumenta o valor final da dívida | Você paga mais sem perceber |

| Juros | Podem crescer conforme o tempo de atraso | A dívida fica mais cara do que o previsto |

| Taxa administrativa | Alguns acordos cobram custo de formalização | O parcelamento fica mais oneroso |

| Entrada | Exige caixa imediato | Pode desorganizar o orçamento do mês |

| Perda de desconto | Uma parcela em atraso pode anular o benefício | O acordo deixa de ser vantajoso |

Erros comuns a evitar ao renegociar dívidas de luz, água e gás

Muita gente resolve renegociar com pressa, sem comparar propostas e sem conferir detalhes. Isso é compreensível, porque a pressão de ter uma conta essencial em aberto é grande. Mas alguns erros simples podem transformar a renegociação em uma solução ruim, mais cara ou até impossível de cumprir.

O melhor jeito de proteger seu dinheiro é conhecer esses erros antes de fechar qualquer acordo. Assim, você evita armadilhas, reduz risco de novo atraso e aumenta a chance de resolver a situação de forma definitiva.

- Negociar sem conferir o valor exato da dívida. Isso pode fazer você aceitar cobrança indevida ou duplicada.

- Olhar só para a parcela e ignorar o custo total. Uma parcela baixa pode esconder um valor final alto.

- Assinar acordo sem ler as condições de atraso. Algumas propostas perdem desconto rapidamente se houver atraso em uma única parcela.

- Comprometer renda demais com a renegociação. Se a parcela apertar demais, o novo atraso é quase certo.

- Não guardar comprovantes e protocolos. Sem registro, fica mais difícil contestar problemas depois.

- Usar reserva de emergência inteira para pagar uma dívida sem analisar o orçamento. Isso deixa a casa vulnerável a novos imprevistos.

- Não revisar o consumo após renegociar. Se o gasto continuar alto, a dívida pode voltar.

- Fechar acordo sem perguntar sobre religação, suspensão ou manutenção do serviço. É essencial saber o que acontece depois da negociação.

- Negociar sem confirmar se o débito está vinculado ao titular correto. Em caso de troca de morador ou titularidade, isso pode mudar tudo.

- Esperar demais por uma proposta “perfeita”. Às vezes, a melhor opção é a que resolve o problema com segurança, não a que promete milagres.

Como organizar a renegociação sem bagunçar o orçamento

Renegociar dívidas de luz, água e gás não resolve a vida financeira sozinho. Para funcionar de verdade, a negociação precisa entrar em um orçamento organizado. Isso significa separar o valor da parcela, reservar dinheiro para contas essenciais e criar uma rotina mínima de acompanhamento.

Se você continua gastando sem controle depois da renegociação, a dívida tende a voltar sob outra forma. O primeiro passo é mapear as despesas fixas: moradia, alimentação, transporte, remédios, escola, internet, trabalho e serviços básicos. Só então você encaixa o acordo.

Uma estratégia simples é anotar a data de vencimento da parcela e associá-la a uma data em que normalmente há saldo disponível. Também vale deixar um valor de segurança em conta para não depender de improviso. Quanto mais previsível for seu fluxo financeiro, menor a chance de falha.

Como montar uma reserva mínima de proteção?

Mesmo renegociando uma dívida, tente construir uma pequena reserva para emergências. Não precisa ser grande no início. O mais importante é não ficar zerado, porque qualquer imprevisto pode interromper o acordo e trazer novas multas.

Se possível, automatize lembretes de vencimento e separe o dinheiro da parcela assim que receber renda. Isso evita a tentação de gastar o valor com outra coisa e depois não conseguir cumprir a negociação.

Passo a passo para reorganizar o orçamento depois da negociação

- Liste todas as despesas fixas da casa. Inclua contas essenciais, transporte, alimentação e compromissos já assumidos.

- Some a parcela da negociação ao orçamento. Ela precisa aparecer como compromisso prioritário.

- Identifique gastos variáveis que podem ser reduzidos. Avalie pequenas economias em lazer, delivery, compras e assinaturas.

- Defina um teto mensal de gastos não essenciais. Isso ajuda a não “furar” o planejamento.

- Crie um lembrete de vencimento. Use agenda, celular ou planilha simples.

- Separe o valor da parcela assim que a renda entrar. Considere esse valor intocável.

- Acompanhe o consumo atual de luz, água e gás. Evite que a fatura volte a subir.

- Revise o orçamento a cada ciclo de contas. Pequenos ajustes evitam novos atrasos.

Como negociar com a empresa de forma mais eficiente

A negociação tende a funcionar melhor quando você chega preparado. Isso significa saber quanto deve, quanto pode pagar e qual resultado deseja alcançar. O atendimento costuma ser mais objetivo quando o consumidor faz perguntas claras e pede informações por escrito ou em protocolo.

Evite entrar na negociação sem saber o seu limite. Se a empresa oferecer uma proposta que ultrapassa seu orçamento, diga isso com clareza e peça alternativa. Muitas vezes, o acordo melhora quando o consumidor mostra que quer resolver, mas precisa de condições reais.

Também é útil perguntar se há possibilidade de redução de encargos, parcelamento em número diferente de vezes, mudança na entrada ou outra forma de adequar a negociação. Nem sempre a primeira proposta é a única disponível.

O que perguntar no atendimento?

Você pode perguntar qual é o valor total da dívida, o que compõe o montante, quantas parcelas existem, se há entrada, se o acordo tem taxa adicional, o que acontece em caso de atraso e se existe desconto maior para pagamento à vista. Essas perguntas ajudam a comparar opções sem confusão.

Se o atendente não souber informar de forma clara, peça para registrar a solicitação e solicitar retorno. Negociação boa é negociação transparente. Você tem o direito de entender antes de aceitar.

Tutorial passo a passo para negociar por telefone, aplicativo ou atendimento presencial

- Separe seus documentos. Tenha CPF, número da instalação, última fatura e comprovante de endereço à mão.

- Anote o valor que você acredita dever. Isso facilita comparar com o que a empresa informar.

- Defina seu teto de parcela. Antes do atendimento, saiba quanto pode pagar por mês.

- Peça o detalhamento da dívida. Solicite principal, encargos, multas e taxas.

- Pergunte sobre todas as opções. Inclua à vista, parcelado, com entrada e sem entrada.

- Compare o custo total. Não se limite à parcela mensal.

- Negocie o prazo. Se necessário, peça mais tempo para pagar a entrada.

- Peça confirmação por escrito. Exija protocolo, número do acordo ou comprovante digital.

- Leia as cláusulas com calma. Veja consequências de atraso e perda de desconto.

- Só então feche o acordo. A decisão final deve ser consciente, não apressada.

Comparativo entre negociar, adiar e contestar

Nem sempre a melhor resposta para uma dívida é a renegociação imediata. Em alguns casos, contestar a cobrança pode ser o passo certo. Em outros, adiar a decisão só piora a situação. A escolha correta depende da origem da dívida, da urgência do serviço e da sua capacidade de comprovar o que está acontecendo.

Se a conta está correta e o atraso é financeiro, renegociar tende a ser o melhor caminho. Se há indício de erro, contestar antes evita que você reconheça uma cobrança indevida. Adiar sem plano, por outro lado, quase sempre aumenta o custo e a pressão emocional.

| Estratégia | Vantagem | Risco | Quando usar |

|---|---|---|---|

| Renegociar | Regulariza a situação e reduz pressão | Pode encarecer a dívida se mal planejado | Quando a cobrança está correta e você não consegue pagar à vista |

| Contestar | Evita pagar valor indevido | Exige documentação e acompanhamento | Quando há erro de leitura, cobrança duplicada ou divergência clara |

| Adiar | Dá tempo para organizar caixa | A dívida cresce e o risco aumenta | Raramente é a melhor opção; só quando há prazo muito curto para obter documentos ou resposta formal |

Simulações práticas para entender o impacto da dívida

Simular cenários ajuda a ver se a renegociação realmente cabe no bolso. A lógica é simples: quanto mais você entende o custo final, mais fácil fica escolher a proposta adequada. Vejamos alguns exemplos.

Exemplo 1: dívida de luz de R$ 600. A empresa oferece desconto de 10% para pagamento à vista. O valor cai para R$ 540. Se você consegue pagar sem apertar as contas essenciais, essa opção reduz o total desembolsado em R$ 60.

Exemplo 2: dívida de água de R$ 1.000 em 8 parcelas de R$ 140. O total pago será R$ 1.120. O custo adicional do parcelamento é de R$ 120. Se a parcela cabe no orçamento e você precisa de fôlego, pode valer a pena. Se houver alternativa com menos custo, compare.

Exemplo 3: dívida de gás de R$ 750 com entrada de R$ 150 e 6 parcelas de R$ 110. O total será R$ 810. O acréscimo é de R$ 60. Parece pouco, mas, se sua renda já estiver comprometida, a questão principal não é só o acréscimo e sim a capacidade de cumprir a entrada e as parcelas sem novo atraso.

Agora imagine o efeito de atrasar uma parcela do acordo. Se houver multa e perda de desconto, o custo pode aumentar rapidamente. Por isso, o planejamento deve considerar não só o valor da prestação, mas também a margem de segurança do orçamento.

Como comparar duas propostas na prática?

Suponha que a proposta A seja uma entrada de R$ 200 mais 10 parcelas de R$ 90, totalizando R$ 1.100. A proposta B seja uma entrada de R$ 100 mais 12 parcelas de R$ 100, totalizando R$ 1.300. Se ambas cabem no bolso, a proposta A é mais barata. Mas se a entrada de A comprometer o mês inteiro e B for mais estável, você precisa avaliar a real viabilidade.

O melhor acordo é o que combina custo total menor com execução possível. Negociação boa não é só economia; é sustentabilidade.

O que fazer se você já atrasou um acordo anterior

Se você já tentou renegociar e não conseguiu manter as parcelas em dia, isso não significa que tudo está perdido. Significa que agora é preciso analisar por que o acordo anterior falhou. Talvez a parcela estivesse alta demais, talvez a renda tenha caído ou talvez o orçamento não tenha sido ajustado depois da negociação.

O reparcelamento pode ser uma saída, mas é importante ter consciência de que o custo total pode aumentar. Em geral, quanto mais vezes uma dívida é renegociada, maior a chance de encargos acumulados e menor a margem de desconto. Por isso, o foco deve ser em um acordo mais realista, mesmo que com prazo maior.

Antes de reparar a dívida, revise tudo: renda atual, despesas fixas, gastos que podem ser cortados e motivo do atraso anterior. Se a causa do problema não mudou, repetir a mesma solução tende a gerar o mesmo resultado.

Como evitar repetir o erro?

Se a parcela antiga era incompatível com a sua renda, negocie uma prestação menor. Se o problema foi esquecer o vencimento, automatize lembretes. Se a dificuldade foi falta de reserva, crie uma proteção mínima antes de assumir o novo acordo. Cada falha anterior aponta para um ajuste necessário.

Renegociar de novo só vale a pena se vier acompanhado de mudança real de comportamento financeiro e de condições mais adequadas ao seu momento.

Como lidar com cobrança indevida ou dúvida sobre o valor

Se você suspeita que a dívida está incorreta, o mais prudente é não aceitar o acordo de imediato. Peça histórico de consumo, segunda via detalhada e explicação sobre a origem dos encargos. Em muitos casos, a dúvida se resolve com a conferência da leitura, do período faturado e da composição da conta.

Se houver erro evidente, registre a contestação por um canal formal. Guarde protocolo, nome do atendente e resposta recebida. Se o caso não for resolvido no atendimento inicial, busque os canais de defesa do consumidor disponíveis para orientação e registro da reclamação.

O ponto central aqui é não transformar dúvida em reconhecimento automático de dívida. Você pode negociar depois de entender a cobrança. Primeiro vem a clareza; depois vem o acordo.

Como aumentar suas chances de uma renegociação mais vantajosa

Embora não exista fórmula mágica, alguns cuidados aumentam muito a chance de conseguir um acordo melhor. O primeiro é mostrar interesse real em pagar. O segundo é saber exatamente o que você pode oferecer. O terceiro é evitar abrir mão de informações importantes por nervosismo ou pressa.

Empresas tendem a responder melhor quando percebem que o consumidor quer resolver, mas também entende seu limite. Por isso, chegar com organização ajuda. Leve seus números, peça detalhes e compare propostas com calma.

Outra dica útil é separar a emoção da decisão. O medo de corte ou o cansaço de receber cobrança pode levar a aceitação apressada. Respire, anote tudo e só feche quando tiver certeza de que a parcela cabe na sua realidade.

Dicas de quem entende

- Negocie com base no orçamento, não no susto. Sua parcela precisa caber no mês inteiro, não apenas no dia do acordo.

- Peça tudo por escrito. Proposta verbal é fácil de esquecer e difícil de provar.

- Compare o custo total, não só a parcela. O barato pode sair caro.

- Se a conta parece errada, revise antes. Você não precisa assumir uma cobrança sem entender.

- Deixe uma margem para imprevistos. A vida real sempre traz gastos inesperados.

- Use calendário e lembretes. Disciplina simples evita atraso desnecessário.

- Evite renegociar várias dívidas ao mesmo tempo sem planejamento. Isso pode sobrecarregar sua renda.

- Se possível, reduza o consumo atual. Menos consumo significa menor chance de reincidência.

- Não entregue sua última reserva sem necessidade. Segurança financeira também importa.

- Trate a renegociação como recomeço. O objetivo é estabilizar a casa, não apenas zerar uma conta.

Se você quiser se aprofundar em organização financeira e outras soluções para o orçamento, pode Explore mais conteúdo.

Como evitar que a dívida volte depois de renegociar

Renegociar é só metade do trabalho. A outra metade é impedir que a situação se repita. Para isso, você precisa olhar para o padrão de consumo, para a organização do orçamento e para os hábitos que fizeram a conta crescer.

Em luz, água e gás, pequenas mudanças de comportamento podem fazer diferença. Isso inclui conferir vazamentos, reduzir desperdício, acompanhar leituras, usar eletrodomésticos com mais consciência e revisar hábitos de consumo doméstico. O objetivo não é viver no aperto, e sim usar melhor o que você já paga.

Além disso, se a dívida surgiu porque a renda caiu, talvez seja necessário ajustar o orçamento de forma mais ampla. Isso pode envolver renegociar outras contas, cortar gastos não essenciais e criar uma rotina simples de controle financeiro.

Passo a passo para evitar nova inadimplência

- Revise o valor da parcela e confirme se ela é sustentável.

- Registre todas as contas essenciais em um único controle.

- Separe o dinheiro das despesas fixas logo que receber renda.

- Acompanhe o consumo mensal de luz, água e gás.

- Busque reduzir desperdícios domésticos.

- Evite assumir novas dívidas sem avaliar o orçamento.

- Crie uma pequena reserva para imprevistos.

- Reveja seu planejamento de tempos em tempos e ajuste quando necessário.

Pontos-chave

- Renegociar dívidas de luz, água e gás exige calma, comparação e atenção aos detalhes.

- Nem toda conta deve ser renegociada imediatamente; às vezes, vale contestar a cobrança primeiro.

- Olhar apenas para a parcela é um erro comum que pode encarecer o acordo.

- O custo total da negociação deve incluir entrada, parcelas, multas, juros e taxas.

- A melhor proposta é a que cabe no orçamento e pode ser cumprida até o fim.

- Guardar comprovantes e protocolos é fundamental para evitar problemas futuros.

- Reparcelar uma dívida anterior exige ainda mais cuidado com a capacidade de pagamento.

- Reduzir o consumo atual ajuda a impedir que a situação se repita.

- Uma renegociação bem-feita protege o serviço essencial e traz organização financeira.

- Tomar decisão com base em números é sempre mais seguro do que decidir por pressão.

Erros comuns

- Fechar acordo sem saber o valor total exato da dívida.

- Não pedir detalhamento dos encargos cobrados.

- Aceitar parcela que compromete despesas básicas.

- Ignorar o efeito de multa e juros em caso de atraso do acordo.

- Não comparar propostas de pagamento à vista e parcelado.

- Usar toda a reserva de emergência para quitar a conta sem plano de reposição.

- Negociar sem confirmar o titular correto da instalação.

- Deixar de guardar comprovantes e protocolos.

- Assumir que a primeira proposta é a única possível.

- Esquecer de reorganizar o orçamento depois da renegociação.

FAQ

Vale a pena renegociar dívidas de luz, água e gás?

Na maioria dos casos, sim, especialmente quando a dívida é legítima e você não consegue pagar à vista. A renegociação ajuda a regularizar o serviço, reduzir pressão financeira e evitar que os encargos aumentem ainda mais. O que define se vale a pena é o custo total do acordo e a capacidade de cumprir as parcelas sem apertar demais o orçamento.

É melhor pagar à vista ou parcelar?

Depende da sua realidade. Pagar à vista costuma reduzir o custo total, mas só vale se não comprometer despesas essenciais nem esvaziar sua reserva. Parcelar pode ser melhor quando o caixa está apertado, desde que a parcela caiba com folga suficiente para não gerar novo atraso.

Posso renegociar mesmo sem ter o valor da entrada?

Sim, em alguns casos existem propostas sem entrada ou com entrada menor. O ideal é perguntar todas as alternativas disponíveis. O importante é não aceitar uma proposta impossível de iniciar. Se a entrada for pesada demais, negocie novas condições ou prazo maior.

O que devo conferir antes de assinar o acordo?

Confira o valor total, a entrada, o número de parcelas, a data de vencimento, os encargos incluídos, o que acontece em caso de atraso e se há perda de desconto. Se algo estiver confuso, peça esclarecimento antes de assinar.

Posso contestar a cobrança e negociar ao mesmo tempo?

É possível, mas o mais prudente é entender se a cobrança está correta antes de fechar o acordo. Se você suspeita de erro, peça revisão e documentação. Depois de esclarecer a dúvida, fica mais seguro decidir entre renegociar ou formalizar a contestação.

O acordo pode incluir taxas extras?

Pode, dependendo da empresa e das regras do contrato. Por isso, é essencial pedir a composição completa do valor. Assim, você sabe se está pagando só a dívida ou também custos administrativos e operacionais.

O que acontece se eu atrasar uma parcela da renegociação?

As consequências variam conforme o contrato, mas podem incluir multa, juros, cancelamento do desconto, perda do acordo ou novo acionamento da cobrança original. Por isso, antes de aceitar, leia bem as regras de atraso e só feche se a parcela for realmente sustentável.

Renegociar muitas vezes é um problema?

Sim, porque pode aumentar o custo total e indicar que o orçamento ainda não foi ajustado. Se você já renegociou antes, vale analisar por que o acordo falhou e corrigir a causa, não apenas trocar o contrato.

Como saber se a parcela cabe no meu orçamento?

Some renda, subtraia despesas essenciais, subtraia compromissos já assumidos e deixe uma margem de segurança. O que sobrar é o teto aproximado da nova parcela. Se o valor da negociação passar disso, o risco de inadimplência aumenta.

Devo priorizar a conta de luz, água ou gás primeiro?

Se houver mais de uma dívida, priorize a que traz maior risco imediato para a rotina da casa ou a que tem maior chance de agravamento rápido. Também vale considerar o impacto do corte de cada serviço e o custo para restabelecer. Em caso de dúvida, organize pelo essencial e pelo que está mais urgente.

Posso pedir desconto maior na negociação?

Sim, pedir faz parte. O consumidor pode solicitar revisão, prazo melhor, redução de encargos ou condições mais adequadas. Não há garantia de aprovação, mas negociar é justamente tentar melhorar a proposta dentro do que a empresa permite.

O que fazer se a conta estiver em nome de outra pessoa?

Primeiro, verifique a relação entre você, o imóvel e o débito. Em casos de troca de morador ou titularidade, a dívida pode precisar de análise específica. Antes de assumir qualquer acordo, confirme se a cobrança realmente é sua responsabilidade.

Preciso pagar a dívida inteira para religar o serviço?

Isso depende das regras da empresa e do tipo de pendência. Em alguns casos, a regularização exige pagamento integral ou acordo formalizado. Em outros, uma entrada e a adesão ao parcelamento podem ser suficientes. O ideal é perguntar diretamente ao atendimento quais são as exigências para a normalização.

Como evitar cair em proposta ruim por pressão?

Tenha um teto de parcela antes de ligar, peça detalhamento, compare alternativas e não aceite nada no impulso. Se sentir pressa demais, respire, anote e peça retorno. A melhor defesa contra uma proposta ruim é a clareza sobre seu próprio orçamento.

O que fazer depois de fechar o acordo?

Guarde o contrato, programe o vencimento, separe o dinheiro da parcela e acompanhe as próximas faturas. Também revise o consumo para evitar novo acúmulo. A fase pós-negociação é tão importante quanto a negociação em si.

Renegociar dívidas de luz, água e gás afeta meu nome?

Pode afetar enquanto a dívida estiver em aberto, dependendo da forma de cobrança e das políticas da empresa. Ao regularizar, a situação tende a melhorar. Por isso, manter o acordo em dia é importante não só para o serviço, mas também para sua organização financeira geral.

Glossário final

Multa

Encargo aplicado quando a conta ou parcela é paga após o vencimento.

Juros

Valor cobrado pelo tempo em que o pagamento ficou em atraso.

Entrada

Primeiro pagamento exigido para iniciar o acordo de renegociação.

Parcelamento

Divisão da dívida total em partes menores pagas ao longo do tempo.

Reparcelamento

Novo acordo feito sobre uma dívida ou negociação anterior que não foi cumprida.

Fatura

Documento com o detalhamento do consumo e dos valores cobrados.

Tarifa

Preço cobrado pelo serviço prestado, que pode variar conforme a categoria e a regulamentação.

Religação

Retorno do fornecimento após regularização da pendência.

Suspensão

Interrupção do serviço por motivo de inadimplência ou outro fundamento contratual.

Protocolo

Número ou registro de atendimento que comprova a solicitação feita à empresa.

Cobrança indevida

Valor lançado sem base correta, por erro, duplicidade ou serviço não contratado.

Consumo estimado

Leitura calculada pela empresa quando não há medição direta naquele ciclo.

Encargo

Qualquer custo adicional incluído na dívida, como multa, juros ou taxa.

Orçamento

Planejamento da renda e das despesas para saber quanto pode ser comprometido.

Reserva de emergência

Dinheiro separado para imprevistos, evitando novos atrasos e endividamento.

Renegociar dívidas de luz, água e gás pode ser um passo decisivo para recuperar tranquilidade, proteger o orçamento e evitar que uma pendência essencial se transforme em uma crise financeira maior. Quando você entende a cobrança, compara propostas e evita os erros mais comuns, a chance de fechar um acordo saudável aumenta muito.

O mais importante é lembrar que renegociação boa não é a mais rápida nem a mais barata isoladamente. É a que você consegue cumprir sem sacrificar o básico da casa. Se houver dúvida sobre a conta, revise antes. Se a dívida for legítima, negocie com clareza. Se a parcela não couber, peça alternativa. E, depois de fechar o acordo, reorganize o orçamento para não voltar ao mesmo problema.

Com informação, método e calma, é possível sair da pressão da dívida e retomar o controle das finanças domésticas. Se quiser continuar aprendendo a organizar sua vida financeira de forma simples e prática, Explore mais conteúdo.